También podría gustarte

- Sección 9 NiifDocumento7 páginasSección 9 NiifanielkaAún no hay calificaciones

- Power Point Seccion 9 Estados Financieros Consolidados y Separados - PPSXDocumento37 páginasPower Point Seccion 9 Estados Financieros Consolidados y Separados - PPSXSandovalAún no hay calificaciones

- Resumen Ejecutivo NIIF para Las Pymes Seccion 9Documento3 páginasResumen Ejecutivo NIIF para Las Pymes Seccion 9Brayan Duarte0% (1)

- Estados Financieros Consolidados y SeparadosDocumento6 páginasEstados Financieros Consolidados y Separadosorlando arias caballero100% (1)

- Presentación Seccion 29 Impuesto A Las GananciasDocumento25 páginasPresentación Seccion 29 Impuesto A Las GananciasGuillermo Willy0% (1)

- Utilidad Basica Diluida Por Accion SupuestosDocumento4 páginasUtilidad Basica Diluida Por Accion SupuestosZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Seccion 6 NIIF PymesDocumento2 páginasSeccion 6 NIIF PymesTess LopezAún no hay calificaciones

- Caso1 1-3Documento12 páginasCaso1 1-3Lalo MarloAún no hay calificaciones

- Politicas Contables PatrimonioDocumento3 páginasPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISAún no hay calificaciones

- Mapa Mental Sección 35 PymesDocumento1 páginaMapa Mental Sección 35 PymesHector Fabio MARIN GIRALDOAún no hay calificaciones

- Cuestionario Combinaciones de NegociosDocumento2 páginasCuestionario Combinaciones de NegociosMaite Medrano0% (2)

- Patrimonio Técnico Entidades FinancierasDocumento2 páginasPatrimonio Técnico Entidades FinancierasTaty Moncayo90% (10)

- Cuestionario Sobre Estados Financieros Consolidados y SeparadosDocumento17 páginasCuestionario Sobre Estados Financieros Consolidados y SeparadosAC11Aún no hay calificaciones

- Guia Individual IDocumento2 páginasGuia Individual IWalter Amaya100% (1)

- Ejercicio Completo ConsolidacionDocumento10 páginasEjercicio Completo ConsolidacionGabriel Toledo CruzAún no hay calificaciones

- Mapa Sección 19Documento1 páginaMapa Sección 19Britney Pinilla MosqueraAún no hay calificaciones

- Contabilidad CentralizadaDocumento23 páginasContabilidad CentralizadaJennifer BorjaAún no hay calificaciones

- Mapa Conceptual de La Nic 29Documento5 páginasMapa Conceptual de La Nic 29karlyAún no hay calificaciones

- Taller Preguntas y RespuestasDocumento3 páginasTaller Preguntas y RespuestasGeomii AlomotoAún no hay calificaciones

- Niif 3 DaliaDocumento7 páginasNiif 3 DaliaJeanpier Loaiza MirandaAún no hay calificaciones

- Ensayo NIC S 27Documento5 páginasEnsayo NIC S 27dainel0023Aún no hay calificaciones

- Mapa Conceptual NIC 27Documento4 páginasMapa Conceptual NIC 27Haney Del Carmen Guevara Alciria100% (1)

- Mapa Mental EF Consolidados y SeparadosDocumento1 páginaMapa Mental EF Consolidados y SeparadosLDHISTORIET EDUCACION100% (2)

- Contab - Fin - V - TALLER - Consolidación EFDocumento8 páginasContab - Fin - V - TALLER - Consolidación EFJoan Sebastian TORRES BARRERAAún no hay calificaciones

- NIIF 10 ResumenDocumento2 páginasNIIF 10 ResumenJerson VillavicencioAún no hay calificaciones

- Seccion 23 Niif para Pymes-1Documento14 páginasSeccion 23 Niif para Pymes-1Daleska RodriguezAún no hay calificaciones

- Actividad 1.1-1Documento22 páginasActividad 1.1-1Edson RonaldoAún no hay calificaciones

- Nic 36 Deterioro Del Valor de Los ActivosDocumento1 páginaNic 36 Deterioro Del Valor de Los ActivosJosua RodriguezAún no hay calificaciones

- Clasificacion de Las Cooperativas Por SegmentosDocumento27 páginasClasificacion de Las Cooperativas Por SegmentosAlejandro Sangucho100% (1)

- Taller Sucursales y Agencias Sept 2017Documento30 páginasTaller Sucursales y Agencias Sept 2017Jorge Sandoval100% (1)

- Notas Estado de Situacion Financiera TecDocumento20 páginasNotas Estado de Situacion Financiera TecJAMU1994Aún no hay calificaciones

- Plusvalía o MinusvalíaDocumento2 páginasPlusvalía o MinusvalíaHellsing ShipudenAún no hay calificaciones

- DA12 Manual de Politicas Contables Efectivo y EquivDocumento4 páginasDA12 Manual de Politicas Contables Efectivo y EquivJohanna MotaAún no hay calificaciones

- Resumen Seccion 20 Niif PymesDocumento8 páginasResumen Seccion 20 Niif Pymeslisethdehidalgo100% (1)

- Mapa Seccion 11Documento1 páginaMapa Seccion 11Juan David Patiño Segura100% (1)

- Resumen e Intro Seccion 15Documento4 páginasResumen e Intro Seccion 15Norma CruzAún no hay calificaciones

- Ejercicios de Instrumentos Financieros BásicosDocumento2 páginasEjercicios de Instrumentos Financieros Básicosjuan floresAún no hay calificaciones

- Esquema Niif Seccion 18Documento1 páginaEsquema Niif Seccion 18Maria Fernanda Franco GuerraAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoCarol Estefani MARIN SUAREZAún no hay calificaciones

- Ciniif 17Documento6 páginasCiniif 17berenicechuquinAún no hay calificaciones

- Evidencia 3 NIF IIDocumento9 páginasEvidencia 3 NIF IIIrvin MuñozAún no hay calificaciones

- Resumen Sección 27 NIIF para PYMESDocumento7 páginasResumen Sección 27 NIIF para PYMESCristian Ortiz100% (2)

- Registros Contables de Matrices y SucursalesDocumento16 páginasRegistros Contables de Matrices y SucursalesDian MartichAún no hay calificaciones

- EVIDENCIA 3 de NIF PDFDocumento9 páginasEVIDENCIA 3 de NIF PDFdiego hernandezAún no hay calificaciones

- Seccion 25 Niif PrestamosDocumento7 páginasSeccion 25 Niif PrestamosMinerlys LariosAún no hay calificaciones

- NIC 28 DiapositivasDocumento16 páginasNIC 28 DiapositivasGabriela Mera50% (2)

- Ejercicio - Propuesto - Tarea - Semana - 4 2020-1Documento15 páginasEjercicio - Propuesto - Tarea - Semana - 4 2020-1Luis Angel Seoane Rojas0% (1)

- Cuestionario Niif 10 Estados Financieros ConsolidadosDocumento2 páginasCuestionario Niif 10 Estados Financieros ConsolidadosALEXANDER100% (7)

- Cuestionario Impuesto A Las GananciasDocumento2 páginasCuestionario Impuesto A Las GananciasPaola AldereteAún no hay calificaciones

- Ejercicios Gitman (7) Cap. 14Documento7 páginasEjercicios Gitman (7) Cap. 14Shirley AlarcónAún no hay calificaciones

- 2º Cuestionario Niif PymesDocumento39 páginas2º Cuestionario Niif PymesManuel Alvarez89% (9)

- Mapa Nic 37Documento1 páginaMapa Nic 37Tania MezaAún no hay calificaciones

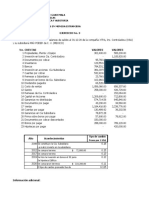

- Balances Consolidados EjemploDocumento1 páginaBalances Consolidados EjemploVanjd GcAún no hay calificaciones

- Taller Seccion 13 para Contabilidad InternacionalDocumento9 páginasTaller Seccion 13 para Contabilidad InternacionalSirley Mireya Salamanca VegaAún no hay calificaciones

- Evidencia 1.1 Contabilidad Gubernamental Juan RiveraDocumento4 páginasEvidencia 1.1 Contabilidad Gubernamental Juan RiveraJuan100% (1)

- Caso Practico Seccion 10 Niif PymesDocumento2 páginasCaso Practico Seccion 10 Niif Pymesrodrigoqx58Aún no hay calificaciones

- Cuestionario Capital Contable - ContabilidadDocumento2 páginasCuestionario Capital Contable - ContabilidadJavierelias FernandezAún no hay calificaciones

- Mapa Conceptual Seccion 12Documento1 páginaMapa Conceptual Seccion 12Stephany Viviana Mantilla MantillaAún no hay calificaciones

- Unidad 2 - Tarea 1 - CON-316Documento4 páginasUnidad 2 - Tarea 1 - CON-316Manuela RojasAún no hay calificaciones

- Cuestionario Tema 2. Maria Santiago Ramos 100550704Documento8 páginasCuestionario Tema 2. Maria Santiago Ramos 100550704María SantiagoAún no hay calificaciones

- Sección 15Documento2 páginasSección 15Antonio SanchezAún no hay calificaciones

- Capital ContableDocumento3 páginasCapital ContableAntonio Sanchez100% (1)

- ValoresDocumento2 páginasValoresAntonio Sanchez0% (1)

- Sección 30Documento2 páginasSección 30Antonio SanchezAún no hay calificaciones

- Situación de ControlDocumento2 páginasSituación de ControlDaniela GómezAún no hay calificaciones

- Consolidación de EFDocumento8 páginasConsolidación de EFAlejoBettinAún no hay calificaciones

- Balances (Temario+Practica+Casos)Documento142 páginasBalances (Temario+Practica+Casos)Rose CeeAún no hay calificaciones

- Matrices y SubsidiariaDocumento13 páginasMatrices y SubsidiariaVictor BlancoAún no hay calificaciones

- S5A2 - Inversiones Subsidiarias - Fundamentos de FinanzasDocumento4 páginasS5A2 - Inversiones Subsidiarias - Fundamentos de Finanzasjazmin delgadoAún no hay calificaciones

- Estados Financieros Combinados y ConsolidadosDocumento175 páginasEstados Financieros Combinados y ConsolidadosAlfredo García GutiérrezAún no hay calificaciones

- DEI10 X 11 X T4 X CDocumento17 páginasDEI10 X 11 X T4 X CLisa HussonAún no hay calificaciones

- Banca InternacionalDocumento41 páginasBanca InternacionaldanieAún no hay calificaciones

- Instituto Tecnológico de VillahermosaDocumento9 páginasInstituto Tecnológico de Villahermosagarciacesar314Aún no hay calificaciones

- Agencias, Sucursales y SubsidiariasDocumento51 páginasAgencias, Sucursales y SubsidiariasNeftaly De Leon MedinaAún no hay calificaciones

- Los Estados Financieros ConciliadosDocumento21 páginasLos Estados Financieros ConciliadosWilmin EstevezAún no hay calificaciones

- Unidad 3 Finanzas InternacionalesDocumento12 páginasUnidad 3 Finanzas InternacionalescarolAún no hay calificaciones

- Auditoria de La IdentidadDocumento47 páginasAuditoria de La IdentidadLeo Salas ZAún no hay calificaciones

- Definición de Inverion Desde El Punto de Vista ContableDocumento12 páginasDefinición de Inverion Desde El Punto de Vista Contablenorelisleal100% (1)

- MATRIZ Y SubsidiariaDocumento29 páginasMATRIZ Y SubsidiariaTata duarteAún no hay calificaciones

- Ley de Régimen Tributario Interno (ACtualizado A Junio 2023)Documento130 páginasLey de Régimen Tributario Interno (ACtualizado A Junio 2023)Victoria LozanoAún no hay calificaciones

- Banco de Preguntas de Sujetos 2020Documento23 páginasBanco de Preguntas de Sujetos 2020Mar SuárezAún no hay calificaciones

- Fusión InversaDocumento24 páginasFusión InversaPía ConstanzaAún no hay calificaciones

- Lrti - 30-Enero-2024Documento151 páginasLrti - 30-Enero-2024Evelyn Cuzco EspinozaAún no hay calificaciones

- Tarea 2 Cont. Sup. 1Documento6 páginasTarea 2 Cont. Sup. 1Joel De LeónAún no hay calificaciones

- RAN 11-6 - PDFDocumento21 páginasRAN 11-6 - PDFDany AndresAún no hay calificaciones

- APUNTES EE - FF ConsolidadosDocumento49 páginasAPUNTES EE - FF ConsolidadosCatalina De Los Angeles Olivares BarrazaAún no hay calificaciones

- Matrices y Subsidiarias PDFDocumento36 páginasMatrices y Subsidiarias PDFvanessa100% (1)

- Empresa Estatal Intergubernamental de BoliviaDocumento14 páginasEmpresa Estatal Intergubernamental de BoliviaHenry Ortiz100% (2)

- Trabajo 2 de AdministracionDocumento4 páginasTrabajo 2 de AdministracionDaniel RodriguezAún no hay calificaciones

- Caso Practico Financiamiento y Tributacion Internacional Lilian MejiaDocumento6 páginasCaso Practico Financiamiento y Tributacion Internacional Lilian Mejiajessica gonzalez0% (1)

- Filiales 6 CasosDocumento17 páginasFiliales 6 CasosHiades MercadoAún no hay calificaciones

- Elemento 1-2 IcpDocumento5 páginasElemento 1-2 IcpJorge Aguilar AlcaldeAún no hay calificaciones

- Solución Ejericicio 3Documento10 páginasSolución Ejericicio 3Juanito VelasquezAún no hay calificaciones

- Manual de Integracion y Operacion CECIP - 2020Documento18 páginasManual de Integracion y Operacion CECIP - 2020Arturo PintoAún no hay calificaciones