También podría gustarte

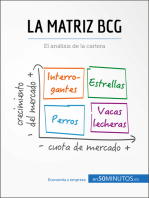

- La matriz BCG: El análisis BCG de la carteraDe EverandLa matriz BCG: El análisis BCG de la carteraCalificación: 5 de 5 estrellas5/5 (6)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Cuestionario Unidad 4 Adm. Fin.Documento2 páginasCuestionario Unidad 4 Adm. Fin.Melissa De LeonAún no hay calificaciones

- Tarzijan y Paredes Orga Industrial SolucionesalumnoDocumento59 páginasTarzijan y Paredes Orga Industrial Solucionesalumnopool rojas41% (17)

- Taller Entendimiento Del Proceso de NominaDocumento4 páginasTaller Entendimiento Del Proceso de Nominamartha100% (1)

- UF0255 - Análisis y control de la desviación presupuestaria del producto editorialDe EverandUF0255 - Análisis y control de la desviación presupuestaria del producto editorialAún no hay calificaciones

- Fase - 5 - Ensayo - ArgumentativoDocumento6 páginasFase - 5 - Ensayo - Argumentativopolania19100% (1)

- Resumen Tema 2 - ECONOMÍA INDUSTRIALDocumento7 páginasResumen Tema 2 - ECONOMÍA INDUSTRIALMariaAún no hay calificaciones

- Guía de Concentración de Mercados - PAUTADocumento7 páginasGuía de Concentración de Mercados - PAUTAVloPezzAún no hay calificaciones

- Dialnet FormasDeIntegracionDeLasEmpresas 4021250Documento17 páginasDialnet FormasDeIntegracionDeLasEmpresas 4021250Eduardo Piedra LopezAún no hay calificaciones

- Teoría de La Organización IndustrialDocumento9 páginasTeoría de La Organización IndustrialFernando Bernal RodriguezAún no hay calificaciones

- FinanciacionEmp 71525 PEC3 20231Documento12 páginasFinanciacionEmp 71525 PEC3 20231Ana Amate Juanca CaimariAún no hay calificaciones

- Medidas de ConcentracionDocumento19 páginasMedidas de ConcentracionAugusto ValverdeAún no hay calificaciones

- Estructura de MercadoDocumento4 páginasEstructura de MercadoDaniela Rojas MarquezAún no hay calificaciones

- Economía IndustrialDocumento8 páginasEconomía IndustrialJoan SisaAún no hay calificaciones

- Optimización de Empresas Competitivas PP1Documento8 páginasOptimización de Empresas Competitivas PP1ssilvasaAún no hay calificaciones

- Lectura 5 - Mercados Competitivos e Intervención Del EstadoDocumento30 páginasLectura 5 - Mercados Competitivos e Intervención Del EstadoNatyues21Aún no hay calificaciones

- T2. La Estructura de Los MercadosDocumento37 páginasT2. La Estructura de Los MercadosJordi Fosch MonteverdeAún no hay calificaciones

- Org IndDocumento11 páginasOrg IndFernanda GonzalezAún no hay calificaciones

- Lectura 3 - Mercados Competitivos e Intervención Del Estado (Economia)Documento19 páginasLectura 3 - Mercados Competitivos e Intervención Del Estado (Economia)Agustina ForconiAún no hay calificaciones

- Microeconomía I - 2022 - Clase 12 - Unidad 8c - 25 OctubreDocumento53 páginasMicroeconomía I - 2022 - Clase 12 - Unidad 8c - 25 OctubreemilianourielelviraAún no hay calificaciones

- T2.Estructura de Mercado - PPSXDocumento51 páginasT2.Estructura de Mercado - PPSXTomás VillarAún no hay calificaciones

- Rivadeneyra Larisa PC - 2 - Organización IndustrialDocumento3 páginasRivadeneyra Larisa PC - 2 - Organización IndustrialLarisa Rivadeneyra BerrocalAún no hay calificaciones

- Actividad 4 Economia 1904669Documento6 páginasActividad 4 Economia 1904669Martin SantiagoAún no hay calificaciones

- Tarea UpanaDocumento3 páginasTarea UpanaWilliam Eleazar Orellana CastañedaAún no hay calificaciones

- Sesión 4 Concentración de Mercado - Con Notas y EjerciciosDocumento16 páginasSesión 4 Concentración de Mercado - Con Notas y EjerciciosMaría Eugenia HenríquezAún no hay calificaciones

- Competencia Imperfecta G2Documento15 páginasCompetencia Imperfecta G2Carlos Brandon Alvarado ZapataAún no hay calificaciones

- Costo, Volumen-UtilidadDocumento7 páginasCosto, Volumen-UtilidadCarlos J Uc GomezAún no hay calificaciones

- Costo, Volumen-UtilidadDocumento7 páginasCosto, Volumen-UtilidadCarlos J Uc GomezAún no hay calificaciones

- Control 1Documento4 páginasControl 1ValeriaAún no hay calificaciones

- Un Enfoque para Medir La Concentración Industrial y Su Aplicación Al Caso de México PDFDocumento37 páginasUn Enfoque para Medir La Concentración Industrial y Su Aplicación Al Caso de México PDFJavier del RioAún no hay calificaciones

- Caso Practico 2 Microeconomia AnyiDocumento6 páginasCaso Practico 2 Microeconomia AnyiLoaiza AnyiAún no hay calificaciones

- Clase Capítulo 11Documento10 páginasClase Capítulo 11JuanBarrantesAún no hay calificaciones

- Capitulo 6Documento22 páginasCapitulo 6Laura Walteros PerezAún no hay calificaciones

- Caso Practico No 2 El Control de Precios e Impuestos y Tipos de MercadoDocumento12 páginasCaso Practico No 2 El Control de Precios e Impuestos y Tipos de MercadoCarlos Andres Barrera CastillaAún no hay calificaciones

- Ayudantía 2 - PautaDocumento5 páginasAyudantía 2 - PautaFrancisca yañezAún no hay calificaciones

- Tamayo, P. M. y Piñeros, J. D. (2007)Documento18 páginasTamayo, P. M. y Piñeros, J. D. (2007)Hector Manuel Tower CrossAún no hay calificaciones

- Colusion y Contacto Multi-MercadoDocumento9 páginasColusion y Contacto Multi-MercadoTeo Valencia GonzalezAún no hay calificaciones

- Grupo 1 - Resumen EjecutivoDocumento4 páginasGrupo 1 - Resumen EjecutivoMila DíazAún no hay calificaciones

- El CAPM y Suaplicación en Mercado EmergentesDocumento40 páginasEl CAPM y Suaplicación en Mercado EmergentesMel0% (1)

- T.2 - Previsiones de ActividadDocumento24 páginasT.2 - Previsiones de Actividadllestaln84Aún no hay calificaciones

- Regulacion EconomicaDocumento5 páginasRegulacion EconomicaRodolfocmrrAún no hay calificaciones

- ACCIONES 8 9 10 KPMG 1euwlzDocumento14 páginasACCIONES 8 9 10 KPMG 1euwlzDarwin Hidalgo Suni SuniAún no hay calificaciones

- Caso Practico No 2 El Control de Precios e Impuestos y Tipos de MercadoDocumento11 páginasCaso Practico No 2 El Control de Precios e Impuestos y Tipos de MercadoCarlos Andres Barrera CastillaAún no hay calificaciones

- Mercados CompetitivosDocumento4 páginasMercados CompetitivosCarlos MachacaAún no hay calificaciones

- Dialnet FormasDeIntegracionDeLasEmpresas 4021250Documento18 páginasDialnet FormasDeIntegracionDeLasEmpresas 4021250Maria Jose RAún no hay calificaciones

- La Competencia ImperfectaDocumento13 páginasLa Competencia ImperfectaJesus GonzalezAún no hay calificaciones

- INGECOM Evaluación Semana 1 Microeconomía (Ensayo v1 28.ABR.022)Documento18 páginasINGECOM Evaluación Semana 1 Microeconomía (Ensayo v1 28.ABR.022)Pablo CatalanAún no hay calificaciones

- Pauta PEP 3 222242Documento3 páginasPauta PEP 3 222242eneapolimeroAún no hay calificaciones

- 2021-2 Examen Oral - Indicaciones y BalotarioDocumento12 páginas2021-2 Examen Oral - Indicaciones y BalotarioSofia PeñaAún no hay calificaciones

- Notas de Clase - Organizacion IndustrialDocumento6 páginasNotas de Clase - Organizacion IndustrialFrancisco RitortoAún no hay calificaciones

- El Control de Precios E Impuestos y Tipos de Mercados.: Caso Practico Unidad 2Documento12 páginasEl Control de Precios E Impuestos y Tipos de Mercados.: Caso Practico Unidad 2Paula RamirezAún no hay calificaciones

- Economia IndustrialDocumento28 páginasEconomia IndustrialAlberto Quispe PalominoAún no hay calificaciones

- Indicadores y Estructura de MercadosDocumento29 páginasIndicadores y Estructura de MercadosCesar0% (1)

- Estudi Ascensors Final EspDocumento54 páginasEstudi Ascensors Final EspMarco GrandaAún no hay calificaciones

- Mercados Competitivos, Equilibrio General y BienestarDocumento6 páginasMercados Competitivos, Equilibrio General y BienestarEduardoAún no hay calificaciones

- Actividad 3 MicroDocumento5 páginasActividad 3 MicroMary MoraAún no hay calificaciones

- Sub Aditi Vi DadDocumento10 páginasSub Aditi Vi DadJuan PabloAún no hay calificaciones

- Cartel MonopolisticoDocumento19 páginasCartel MonopolisticoMariajose Ventura CoronadoAún no hay calificaciones

- Cartel MonopolisticoDocumento19 páginasCartel MonopolisticoJesús Dlc Moreno0% (2)

- 2 parteESTRUCTURA DE CAPITALDocumento18 páginas2 parteESTRUCTURA DE CAPITALcatedratico1Aún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Tema 3 Barreras de Entrada IndustrialDocumento20 páginasTema 3 Barreras de Entrada IndustrialAntonio FernandezAún no hay calificaciones

- Tema 5 Acuerdos Colusivos IndustrialDocumento10 páginasTema 5 Acuerdos Colusivos IndustrialAntonio FernandezAún no hay calificaciones

- Tema 7 Diferenciacion de Producto y Publicidad IndustrialDocumento13 páginasTema 7 Diferenciacion de Producto y Publicidad IndustrialAntonio FernandezAún no hay calificaciones

- Tema 4 Dependencia Estratégica IndustrialDocumento24 páginasTema 4 Dependencia Estratégica IndustrialAntonio FernandezAún no hay calificaciones

- Tema 1 Aspectos Básicos IndustrialDocumento34 páginasTema 1 Aspectos Básicos IndustrialAntonio FernandezAún no hay calificaciones

- Tema 6 Discriminacion de Precios IndustrialDocumento13 páginasTema 6 Discriminacion de Precios IndustrialAntonio FernandezAún no hay calificaciones

- Tema 6 Discriminacion de Precios IndustrialDocumento13 páginasTema 6 Discriminacion de Precios IndustrialAntonio FernandezAún no hay calificaciones

- Tema 7 Diferenciacion de Producto y Publicidad IndustrialDocumento13 páginasTema 7 Diferenciacion de Producto y Publicidad IndustrialAntonio FernandezAún no hay calificaciones

- Temas de Industrial Unidos.Documento134 páginasTemas de Industrial Unidos.Antonio FernandezAún no hay calificaciones

- Tema 5 Acuerdos Colusivos IndustrialDocumento10 páginasTema 5 Acuerdos Colusivos IndustrialAntonio FernandezAún no hay calificaciones

- Tema 4 Dependencia Estratégica IndustrialDocumento24 páginasTema 4 Dependencia Estratégica IndustrialAntonio FernandezAún no hay calificaciones

- Tema 1 Aspectos Básicos IndustrialDocumento34 páginasTema 1 Aspectos Básicos IndustrialAntonio FernandezAún no hay calificaciones

- Tema 3 Barreras de Entrada IndustrialDocumento20 páginasTema 3 Barreras de Entrada IndustrialAntonio FernandezAún no hay calificaciones

- Tema 2 Concentración de Empresas IndustrialDocumento20 páginasTema 2 Concentración de Empresas IndustrialAntonio FernandezAún no hay calificaciones

- Evaluación InicialDocumento4 páginasEvaluación InicialnataliaAún no hay calificaciones

- Exposicion de CostosDocumento3 páginasExposicion de CostosYahir.ArmasAún no hay calificaciones

- El Financiero 28-09-21Documento36 páginasEl Financiero 28-09-21Edgar Miguel Niño SimeAún no hay calificaciones

- Community Manager - Avance 1Documento12 páginasCommunity Manager - Avance 1Makiel ArimborgoAún no hay calificaciones

- 16 Dfa5j2a2vjdjjc1d3a74o9ikco20200403091258Documento2 páginas16 Dfa5j2a2vjdjjc1d3a74o9ikco20200403091258funvercolAún no hay calificaciones

- Examen - Actividad de Puntos Evaluables - Escenario 2 PDFDocumento3 páginasExamen - Actividad de Puntos Evaluables - Escenario 2 PDFJHON FLOREZ100% (1)

- Pacto Horas ComplementariasDocumento2 páginasPacto Horas ComplementariasSusana Belén Bolívar MañasAún no hay calificaciones

- ANTECEDENTESDocumento4 páginasANTECEDENTESVanessa DomínguezAún no hay calificaciones

- Informe Practicas ProfecionalesDocumento14 páginasInforme Practicas ProfecionalesValerie RojasAún no hay calificaciones

- Caso Joe Boxer CorporationDocumento2 páginasCaso Joe Boxer CorporationCarlos Jimenez JimenezAún no hay calificaciones

- Rbo Cuota CreditoDocumento1 páginaRbo Cuota CreditoDerlis PaterniaAún no hay calificaciones

- Impacto de La Economía en El EmprendimientoDocumento14 páginasImpacto de La Economía en El EmprendimientoDavid Abel Mantuano ZambranoAún no hay calificaciones

- Haccp para Manufactura y Distribucion de RefrescoDocumento111 páginasHaccp para Manufactura y Distribucion de RefrescoRaúl Alan González Huerta100% (1)

- Plantilla Informe Practicas ProfesionalesDocumento7 páginasPlantilla Informe Practicas ProfesionalesLaura Alejandra LAVERDE PACHONAún no hay calificaciones

- Jorge Hernan Cardenas Santa Maria-Presentacion Universidad NacionalDocumento33 páginasJorge Hernan Cardenas Santa Maria-Presentacion Universidad NacionalFelipe PalaciosAún no hay calificaciones

- Planeación Como Reto Gerencial Del Proceso AdministrativoDocumento6 páginasPlaneación Como Reto Gerencial Del Proceso AdministrativoRosmery UribeAún no hay calificaciones

- R.U.T: 76.124.890-1 Boleta Electrónica #422404446: Tu PlanDocumento4 páginasR.U.T: 76.124.890-1 Boleta Electrónica #422404446: Tu Planeugenia aliagaAún no hay calificaciones

- Anexo 6. Documento Responsabilidades y Funciones SG - SST HaylenDocumento6 páginasAnexo 6. Documento Responsabilidades y Funciones SG - SST HaylenADRIANA RIVADENEIRAAún no hay calificaciones

- Pep 2 25 PDFDocumento59 páginasPep 2 25 PDFcindy olryeAún no hay calificaciones

- Informe Mensual de Seguridad y Salud en El Trabajo #001 Noviembre 2023Documento23 páginasInforme Mensual de Seguridad y Salud en El Trabajo #001 Noviembre 2023Ronaldo Rodriguez AznaranAún no hay calificaciones

- Taller Gerencia de Capital IntelectualDocumento9 páginasTaller Gerencia de Capital IntelectualCarlos OrtegaAún no hay calificaciones

- RC Iva604Documento3 páginasRC Iva604krn3110100% (1)

- Taller de Investigación de MercadosDocumento6 páginasTaller de Investigación de MercadosXavier PolancoAún no hay calificaciones

- Proyecto Clases VirtualesDocumento10 páginasProyecto Clases VirtualesFabian ChireAún no hay calificaciones

- Derecho AmbientalDocumento10 páginasDerecho AmbientalPiero Aarom JMAún no hay calificaciones

- Ingeniería de ProducciónDocumento42 páginasIngeniería de Producciónjacciel santanaAún no hay calificaciones

- Tendencia de Las Redes SocialesDocumento3 páginasTendencia de Las Redes SocialesJosé Manuel María LázaroAún no hay calificaciones

- Caso PestelDocumento1 páginaCaso PestelANA LORENA REYES YARAAún no hay calificaciones