También podría gustarte

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Contabilidad Subtema 3.1 Cuentas BasicasDocumento3 páginasContabilidad Subtema 3.1 Cuentas BasicasKATYA HDEZ100% (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Las Cuentas Contables y Su ClasificaciónDocumento4 páginasLas Cuentas Contables y Su ClasificaciónKen TorrealbaAún no hay calificaciones

- Cuentas ContablesDocumento3 páginasCuentas ContablesyaninAún no hay calificaciones

- Las Cuentas Contables y Su ClasificaciónDocumento5 páginasLas Cuentas Contables y Su ClasificaciónNekyss OcayoAún no hay calificaciones

- Las Cuentas Contables y Su ClasificaciónDocumento10 páginasLas Cuentas Contables y Su ClasificaciónALEXANDER PAREJA RIVASAún no hay calificaciones

- Cuentas Debito CreditoDocumento3 páginasCuentas Debito CreditoGustavoAdolfoLozanoAún no hay calificaciones

- Las Cuentas ContablesDocumento3 páginasLas Cuentas ContablesMaper BritoAún no hay calificaciones

- Comtabilid Generl 1 Unidad 3Documento12 páginasComtabilid Generl 1 Unidad 3Jean Carlos NovasAún no hay calificaciones

- A Reflexión Orientada A La Comprensión y El Reconocimiento de La Situación Actual de Las Cuentas Contables de Una Entidad Donde Se Establece La Normativa ContableDocumento3 páginasA Reflexión Orientada A La Comprensión y El Reconocimiento de La Situación Actual de Las Cuentas Contables de Una Entidad Donde Se Establece La Normativa ContableRE AV100% (1)

- Evidencia Taller 1 SenaDocumento3 páginasEvidencia Taller 1 SenaANDREA UAún no hay calificaciones

- Clasificación de CuentasDocumento2 páginasClasificación de CuentasJuan CorreaAún no hay calificaciones

- El Plan Único de CuentasDocumento3 páginasEl Plan Único de Cuentaspuntocyber CybernetAún no hay calificaciones

- Operaciones Contables Más Importantes en La Gestión EmpresarialDocumento2 páginasOperaciones Contables Más Importantes en La Gestión EmpresarialEdwin CabnalAún no hay calificaciones

- AndreaDocumento23 páginasAndreamiguel caperaAún no hay calificaciones

- 1234Documento6 páginas1234Yosselin BatzAún no hay calificaciones

- Elementos DE LA CONTABILIDADDocumento10 páginasElementos DE LA CONTABILIDADAnonymous 4wpnvzTAún no hay calificaciones

- Las Cuentas Básicas de La ContabilidadDocumento13 páginasLas Cuentas Básicas de La ContabilidadPaulo Lopez Cesar OrtizAún no hay calificaciones

- Taller Aplicando El PucDocumento5 páginasTaller Aplicando El PucDairid Milena Manjarrez CalvoAún no hay calificaciones

- Tarea II Contabilidad I Nilda PolancoDocumento9 páginasTarea II Contabilidad I Nilda PolancoNildaAún no hay calificaciones

- Cuentas ContablesDocumento1 páginaCuentas ContablesSamuelAún no hay calificaciones

- Examen de Ventas y Cuentas Por CobrarDocumento13 páginasExamen de Ventas y Cuentas Por CobrarwifideluisAún no hay calificaciones

- Selección de CuentasDocumento2 páginasSelección de CuentasLester TambitoAún no hay calificaciones

- Taller Analizando El PucDocumento5 páginasTaller Analizando El PucDairid Milena Manjarrez CalvoAún no hay calificaciones

- Equipo 3 PUCDocumento4 páginasEquipo 3 PUCCarlos MarioAún no hay calificaciones

- Introducción de La ContabilidadDocumento5 páginasIntroducción de La ContabilidadAnonymous 4wpnvzTAún no hay calificaciones

- Conceptos Básicos de ContabilidadDocumento7 páginasConceptos Básicos de Contabilidadmarcela_niicoleAún no hay calificaciones

- Tarea 1 Contabilidad MioDocumento8 páginasTarea 1 Contabilidad MiowilcelisAún no hay calificaciones

- Taller Conceptos y CuentasDocumento10 páginasTaller Conceptos y Cuentasmarcela cuervoAún no hay calificaciones

- Clasificación de Cuentas ContablesDocumento2 páginasClasificación de Cuentas ContablesDiego Raul AlegriaAún no hay calificaciones

- Las Cuentas Contables y Su ClasificaciónDocumento49 páginasLas Cuentas Contables y Su ClasificaciónKendy CedeñoAún no hay calificaciones

- Contabilidad GeneralDocumento10 páginasContabilidad Generaljeanne MojicaAún no hay calificaciones

- Actividad 1 Conceptos y CuentasDocumento4 páginasActividad 1 Conceptos y CuentasLuisa Alejandra REYES BARRIOSAún no hay calificaciones

- Trabajo de Contabilidad Financiera IDocumento8 páginasTrabajo de Contabilidad Financiera IJauder Junior MENDOZA AVILAAún no hay calificaciones

- Conta Bili DadDocumento19 páginasConta Bili DadJackelin Jahaira GarciaAún no hay calificaciones

- Contabilidad G1Documento7 páginasContabilidad G1Ismel MataAún no hay calificaciones

- Clasificacion de Cuentas ContablesDocumento7 páginasClasificacion de Cuentas ContableshightechtigoAún no hay calificaciones

- Contabilidad 2Documento6 páginasContabilidad 2Manuel Quiroz VictorianoAún no hay calificaciones

- Contaduria ResumenDocumento17 páginasContaduria ResumenVargas Luis EmilioAún no hay calificaciones

- Guia 1 Contabilización Operaciones ComercialesDocumento8 páginasGuia 1 Contabilización Operaciones ComercialesPablo OjedaAún no hay calificaciones

- Carlos Blanco - Ing de Costo Tarea 1Documento20 páginasCarlos Blanco - Ing de Costo Tarea 1Carlos Enrique BlancoAún no hay calificaciones

- UntitledDocumento6 páginasUntitledGabriela VanegasAún no hay calificaciones

- 0 - Actividad 1 Modulo 3Documento3 páginas0 - Actividad 1 Modulo 3Jessie RAAún no hay calificaciones

- Cuentas Contables ForoDocumento1 páginaCuentas Contables ForoJULIETH NATALY REY PEREZAún no hay calificaciones

- Tarea 3.1 Unidad #3 de Contabilidad General - Ramsés Rueda D.Documento10 páginasTarea 3.1 Unidad #3 de Contabilidad General - Ramsés Rueda D.Ramsés RuedaAún no hay calificaciones

- Actividad Semana 1 Cuentas ContablesDocumento8 páginasActividad Semana 1 Cuentas ContablesCindy Johana Pacheco AvilaAún no hay calificaciones

- Tarea Unidad 3Documento13 páginasTarea Unidad 3Abril MaldonadoAún no hay calificaciones

- Las Cuentas ContablesDocumento7 páginasLas Cuentas ContablesMauricio Frias SabinoAún no hay calificaciones

- Contabilidad de Los Recursos de Inversiones 2021-1Documento25 páginasContabilidad de Los Recursos de Inversiones 2021-1Edward Samir RodriguezAún no hay calificaciones

- Cómo Es La Clasificación de Las Cuentas ContablesDocumento4 páginasCómo Es La Clasificación de Las Cuentas ContablesKen TorrealbaAún no hay calificaciones

- Clasificacion de Las Cuentas ContablesDocumento4 páginasClasificacion de Las Cuentas ContablesSantiago BobadillaAún no hay calificaciones

- Clasificacion de CuentasDocumento15 páginasClasificacion de CuentasMauro GabrielAún no hay calificaciones

- Clasificación de CuentasDocumento52 páginasClasificación de CuentasRafael Santos Briceño VielmaAún no hay calificaciones

- ACTIVIDAD 1 Cuentas Contables SENADocumento9 páginasACTIVIDAD 1 Cuentas Contables SENAAngelica SalazarAún no hay calificaciones

- Clasificación de Cuentas .Documento23 páginasClasificación de Cuentas .zulmy romeroAún no hay calificaciones

- Tema 1 Funcion de La ContabilidadDocumento11 páginasTema 1 Funcion de La ContabilidadOSIOCANCUNAún no hay calificaciones

- Las CuentasDocumento15 páginasLas CuentasXxTrollAlexXAún no hay calificaciones

- La CuentaDocumento23 páginasLa CuentaRebeca MurciaAún no hay calificaciones

- Carta de Presentacion DiseñadaDocumento1 páginaCarta de Presentacion DiseñadaAdriana Alvarez MateoAún no hay calificaciones

- Fundamentos Empresa Mod 1 - 1ra SeccionDocumento5 páginasFundamentos Empresa Mod 1 - 1ra SeccionAdriana Alvarez MateoAún no hay calificaciones

- 1 SeccionDocumento2 páginas1 SeccionAdriana Alvarez MateoAún no hay calificaciones

- Las 5 Etapas de Una Empresa Que Debes Conocer - 1° SECCIONDocumento1 páginaLas 5 Etapas de Una Empresa Que Debes Conocer - 1° SECCIONAdriana Alvarez MateoAún no hay calificaciones

- Codigo de Comercio de ColombiaDocumento643 páginasCodigo de Comercio de Colombia671044Aún no hay calificaciones

- Clasificación de Las Cuentas ContablesDocumento2 páginasClasificación de Las Cuentas ContablesAdriana Alvarez MateoAún no hay calificaciones

- Finalidades, Fases de Una Empresa - 1° SECCIONDocumento2 páginasFinalidades, Fases de Una Empresa - 1° SECCIONAdriana Alvarez MateoAún no hay calificaciones

- ETICA - 3. El Sentido de Aprender Sobre ÉticaDocumento9 páginasETICA - 3. El Sentido de Aprender Sobre ÉticaAdriana Alvarez MateoAún no hay calificaciones

- Qué Es Una EmpresaDocumento15 páginasQué Es Una EmpresaAdriana Alvarez MateoAún no hay calificaciones

- ETICA - 3er TEMA - TRAMPAS DE LA ÉTICADocumento3 páginasETICA - 3er TEMA - TRAMPAS DE LA ÉTICAAdriana Alvarez MateoAún no hay calificaciones

- Departamentos y Capitales de ColombiaDocumento1 páginaDepartamentos y Capitales de ColombiaAdriana Alvarez Mateo75% (8)

- Localizacion de Plantas Industriales y de ServicioDocumento20 páginasLocalizacion de Plantas Industriales y de ServicioCopysolCopysolCopysolAún no hay calificaciones

- CuestionarioDocumento24 páginasCuestionarioEsperanza Cano100% (1)

- Texto Guia - Costos I - Erick D. Mukay MurakamiDocumento111 páginasTexto Guia - Costos I - Erick D. Mukay MurakamiAlberth ZabalaAún no hay calificaciones

- Ingreso A ContabilidadDocumento141 páginasIngreso A ContabilidadPaola NarvaezAún no hay calificaciones

- Costos Resumen CompletoDocumento129 páginasCostos Resumen Completohermosa2105hotmail.comAún no hay calificaciones

- 2004 Burga Berkeley Academia Pre UniversitariaDocumento188 páginas2004 Burga Berkeley Academia Pre UniversitariaRolando Lucio Milla GuerreroAún no hay calificaciones

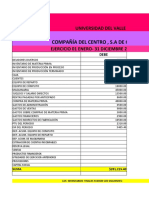

- Compañia Del CentroDocumento15 páginasCompañia Del CentroElizabeth Merlan100% (1)

- Maximizacion de Beneficios y Minimizacion de CostosDocumento9 páginasMaximizacion de Beneficios y Minimizacion de CostosJosita Coronado DíazAún no hay calificaciones

- Introduccion A Los CostosDocumento21 páginasIntroduccion A Los CostosBautistaCubaAlexAún no hay calificaciones

- Guia 01-Costos y PresupuestosDocumento18 páginasGuia 01-Costos y PresupuestosAna Birney Vergara GonzalesAún no hay calificaciones

- ContabilidadDocumento21 páginasContabilidadLuis Injante CastroAún no hay calificaciones

- Inventarios PresnetacionDocumento10 páginasInventarios PresnetacionLaura GutierrezAún no hay calificaciones

- Evaluacion 1 2021 AgostoDocumento2 páginasEvaluacion 1 2021 AgostobernardoAún no hay calificaciones

- Teoria de Costos PDFDocumento11 páginasTeoria de Costos PDFIrene LlanosAún no hay calificaciones

- Temas Costos 1Documento15 páginasTemas Costos 1Yesica HerreraAún no hay calificaciones

- P C I Emprendimiento y Gestion 2017 2018Documento12 páginasP C I Emprendimiento y Gestion 2017 2018Edgar Manuel Maldonado Naranjo0% (1)

- Planeacion AgregadaDocumento7 páginasPlaneacion AgregadaPecali Cursos PrácticosAún no hay calificaciones

- Costo de ViajeDocumento4 páginasCosto de ViajeThalia Calle MartinezAún no hay calificaciones

- Documento 5Documento16 páginasDocumento 5Maribel Ortiz AlamaAún no hay calificaciones

- Clase 1 Unidad IDocumento10 páginasClase 1 Unidad Ijavierpm1997Aún no hay calificaciones

- Caracteristicas de Un Sistema de Costos Por ProcesosDocumento4 páginasCaracteristicas de Un Sistema de Costos Por Procesosmaloco2222100% (1)

- Tesis Final Evelyn VillacisDocumento169 páginasTesis Final Evelyn VillacisCyberKc CkcAún no hay calificaciones

- Elementos Del CostoDocumento65 páginasElementos Del CostoEdison Perez AmadoAún no hay calificaciones

- Contabilidad Básica - ResumenDocumento25 páginasContabilidad Básica - ResumentopdrinksAún no hay calificaciones

- 1.6 Medios de Transporte MultimodalesDocumento4 páginas1.6 Medios de Transporte MultimodalesMonse LegorretaAún no hay calificaciones

- Costeo Directo y AbsorbenteDocumento16 páginasCosteo Directo y AbsorbenteIvan Oz0% (1)

- Asignación de Los Costos de Los Departamentos de Servicio A Los Departamentos de ProducciónDocumento6 páginasAsignación de Los Costos de Los Departamentos de Servicio A Los Departamentos de ProducciónMayritaMeza67% (6)

- Actividad # 1 Costos IDocumento9 páginasActividad # 1 Costos IPATRICIA83% (6)

- Parcial - Escenario 4 - ESTADOS FINANCIEROS BÁSICOS Y CONSOLIDACIÓN - (GRUPO B01)Documento11 páginasParcial - Escenario 4 - ESTADOS FINANCIEROS BÁSICOS Y CONSOLIDACIÓN - (GRUPO B01)Consultorio SonreirAún no hay calificaciones

- Pia CostosDocumento19 páginasPia CostosJavier SalinasAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)