También podría gustarte

- FF G2ac CL1Documento10 páginasFF G2ac CL1Sebastian ArtigasAún no hay calificaciones

- Asientos Contable de Compras AgostoDocumento2 páginasAsientos Contable de Compras AgostoKassandra ValienteAún no hay calificaciones

- Sesion 03 ContabilidadDocumento16 páginasSesion 03 Contabilidadjaqueline melizaAún no hay calificaciones

- Casos DesarrolladosDocumento12 páginasCasos DesarrolladosJohana Ninaja AlferezAún no hay calificaciones

- Caso Práctico - Empresa IndustrialDocumento3 páginasCaso Práctico - Empresa IndustrialRobert DiazAún no hay calificaciones

- Caso Practico Industria Textil Los Andes S.A. (Laboratotio)Documento50 páginasCaso Practico Industria Textil Los Andes S.A. (Laboratotio)Yovi Osorio CastroAún no hay calificaciones

- IL3 - TEMA 10 - PPT - Registro de Pagos y Cobranzas en Libro Caja y BancosDocumento11 páginasIL3 - TEMA 10 - PPT - Registro de Pagos y Cobranzas en Libro Caja y BancosPamela SilvaAún no hay calificaciones

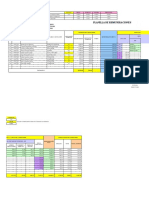

- Planilla ConcarDocumento6 páginasPlanilla ConcarAndrea Maríam Rivera LlerenaAún no hay calificaciones

- Contabilidad General II Ejercicio ResueltopdfDocumento22 páginasContabilidad General II Ejercicio ResueltopdfYisrael KayinAún no hay calificaciones

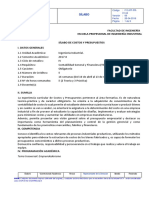

- Práctica Calificada 01 - Costos y Presupuestos - AlumnoDocumento4 páginasPráctica Calificada 01 - Costos y Presupuestos - AlumnoJhosimar VillamaresAún no hay calificaciones

- Práctica 1 - Registro de VentasDocumento15 páginasPráctica 1 - Registro de VentasJhor Moscol GarayAún no hay calificaciones

- Hoja de Trabajo (Resolución)Documento13 páginasHoja de Trabajo (Resolución)Kennedy Vargas Marcelo100% (1)

- ELEMENTO 0 y 9Documento6 páginasELEMENTO 0 y 9Liliana Gastolomendo PiscoAún no hay calificaciones

- Ejercicios NIC 2 - VNR PDFDocumento2 páginasEjercicios NIC 2 - VNR PDFSara N FloresAún no hay calificaciones

- Plan Contable General EmpresarialDocumento26 páginasPlan Contable General EmpresarialAyrton Creus BocanegraAún no hay calificaciones

- Recibo de ArriendamientoDocumento12 páginasRecibo de ArriendamientoJaime Sarmiento Zegarra0% (1)

- Monografia Introducción A Wikis 11 Papi KerimDocumento16 páginasMonografia Introducción A Wikis 11 Papi KerimCristian Martinez VidalonAún no hay calificaciones

- Pctica 1Documento22 páginasPctica 1jessicaAún no hay calificaciones

- Clase - 1 Operaciones - Societarias (Parte - 1) PDFDocumento2 páginasClase - 1 Operaciones - Societarias (Parte - 1) PDFAlexC.VegaAún no hay calificaciones

- MMMDocumento2 páginasMMMMilton NCAún no hay calificaciones

- Plan de NegociosDocumento8 páginasPlan de NegociosYEINELYSAún no hay calificaciones

- Alcances de La Ley de Micro y Pequeña EmpresaDocumento3 páginasAlcances de La Ley de Micro y Pequeña EmpresaMeryUntiverosAún no hay calificaciones

- Ejercicio Costos AbcDocumento8 páginasEjercicio Costos AbcSandra PizaAún no hay calificaciones

- Formato Libro Diario 5.1Documento1 páginaFormato Libro Diario 5.1Romer Paredes0% (1)

- Contabilidad General II Ejercicio Resuelto1Documento22 páginasContabilidad General II Ejercicio Resuelto1Jesus PizarroAún no hay calificaciones

- Pregunta 1Documento1 páginaPregunta 1claudiaAún no hay calificaciones

- Semana 13 - PCGE - ASIENTOS CONTABLES - 23 - IDocumento17 páginasSemana 13 - PCGE - ASIENTOS CONTABLES - 23 - I3J Fatima Ramiréz la Torre100% (1)

- Caso Practico Aplicacion de Niif 01Documento20 páginasCaso Practico Aplicacion de Niif 01Gonzalo chelquetumaAún no hay calificaciones

- Práctica Semana 6Documento11 páginasPráctica Semana 6Karín Hernández IzquierdoAún no hay calificaciones

- Cuenta 14Documento28 páginasCuenta 14Jaime Manuel Moreno Oscanoa100% (1)

- Eternit SaDocumento4 páginasEternit SaLuz Quispe VillavicencioAún no hay calificaciones

- CHALANDocumento4 páginasCHALANMaryori Flores100% (1)

- Contabilidad Basica IDocumento183 páginasContabilidad Basica IRicardo Martinez HernandezAún no hay calificaciones

- Empresa Industrial - Monografia CompletaDocumento159 páginasEmpresa Industrial - Monografia CompletaCarloss Angel Bartra VillanuevaAún no hay calificaciones

- Monografía de Contabilidad Computarizada Vs Contabilidad ManualDocumento28 páginasMonografía de Contabilidad Computarizada Vs Contabilidad ManualGeovi Donayre100% (1)

- Valuación o Costeo de Los Materiales Según La Ley Del Impuesto A La RentaDocumento12 páginasValuación o Costeo de Los Materiales Según La Ley Del Impuesto A La RentaAnonymous uZvXTmAún no hay calificaciones

- Libros MecanizadosDocumento20 páginasLibros MecanizadosJosé RuízAún no hay calificaciones

- Monografia - Inversiones Quilla SacDocumento2 páginasMonografia - Inversiones Quilla Sacjorgetoto123100% (1)

- Ejercicio 5 Planilla de Sueldos - CarsaDocumento2 páginasEjercicio 5 Planilla de Sueldos - CarsaAntonio Leon100% (1)

- Monografia de Estudio ContableDocumento16 páginasMonografia de Estudio ContableBriggite blancatAún no hay calificaciones

- Centralizacion de LibrosDocumento7 páginasCentralizacion de LibrosDaniel WilsonAún no hay calificaciones

- Final AgrobosDocumento48 páginasFinal AgrobosGianella ZashenkaAún no hay calificaciones

- Caso Practico Cierre Contable Flujos de Efectivo I1Documento10 páginasCaso Practico Cierre Contable Flujos de Efectivo I1marlenyAún no hay calificaciones

- Cha EM9Documento4 páginasCha EM9Erika50% (2)

- Contabilidad General II Ejercicio ResueltoDocumento26 páginasContabilidad General II Ejercicio Resueltojaime100% (1)

- ContaaaaDocumento3 páginasContaaaaAnghelo JulcaAún no hay calificaciones

- Ejercicio #1 Registro Del Activos FijosDocumento4 páginasEjercicio #1 Registro Del Activos FijosJIMMY GABRIELAún no hay calificaciones

- Cena para Los Trabajadores Por El Día Del Trabajador (Página 272)Documento1 páginaCena para Los Trabajadores Por El Día Del Trabajador (Página 272)EdinsonMendozaAún no hay calificaciones

- EstadisticaDocumento4 páginasEstadistica友達ᴘᴀʀᴋ ʜʏᴜɴɢ ᴊɪAún no hay calificaciones

- Introducciòn A Los Costos IIDocumento112 páginasIntroducciòn A Los Costos IIJairooJosueValdiviezoAún no hay calificaciones

- Balance de Comrob.3.17 SunatDocumento4 páginasBalance de Comrob.3.17 SunatAndres Jesus Quispe Romero0% (1)

- SESIÓN N°08 - Grupo 05Documento4 páginasSESIÓN N°08 - Grupo 05ZULEYKA RUBI FARROÑAN ALBARRANAún no hay calificaciones

- Normas PrincipiosDocumento9 páginasNormas PrincipiosKenny Mendoza TorresAún no hay calificaciones

- Trabajo Final Costos - Grupo 3Documento40 páginasTrabajo Final Costos - Grupo 3Gabriela HernandezAún no hay calificaciones

- Codigos y DenominacionesDocumento3 páginasCodigos y DenominacionesLeonardo Barron ZavalaAún no hay calificaciones

- Letras Por Pagar en ExcelDocumento3 páginasLetras Por Pagar en ExcelCarlita BernillaAún no hay calificaciones

- Evaluación Parcial Mate para La Gestión IiaDocumento5 páginasEvaluación Parcial Mate para La Gestión IiaNik Y-n0% (1)

- Contabilidad Eje 2Documento11 páginasContabilidad Eje 2Camila JimenezAún no hay calificaciones

- Formato BCDocumento18 páginasFormato BCEvelyncita Torres PinedoAún no hay calificaciones

- Parcial Vi Ciclo Semana 8Documento27 páginasParcial Vi Ciclo Semana 8Juan Mateo LizanoAún no hay calificaciones

- Informe-mes-Apellidos y NombresDocumento2 páginasInforme-mes-Apellidos y NombresCristhian Capcha SanchezAún no hay calificaciones

- Violencia Carrillo CcssDocumento108 páginasViolencia Carrillo CcssCristhian Capcha SanchezAún no hay calificaciones

- Informe de Finalizacion D GTMDocumento3 páginasInforme de Finalizacion D GTMCristhian Capcha SanchezAún no hay calificaciones

- Auditoria Gubernamental Monografia WordDocumento19 páginasAuditoria Gubernamental Monografia WordCristhian Capcha SanchezAún no hay calificaciones

- ANEXO 2 y 3 (09-0035-AII-10)Documento22 páginasANEXO 2 y 3 (09-0035-AII-10)Cristhian Capcha SanchezAún no hay calificaciones

- ANEXO 2 y 3 (09-0092-AII-10)Documento22 páginasANEXO 2 y 3 (09-0092-AII-10)Cristhian Capcha SanchezAún no hay calificaciones

- Auditoría Gubernamental IIDocumento8 páginasAuditoría Gubernamental IICristhian Capcha SanchezAún no hay calificaciones

- Dictamen Laive SDocumento4 páginasDictamen Laive SCristhian Capcha SanchezAún no hay calificaciones

- ANEXO 2 y 3 (09-0051-AII-10) 2Documento22 páginasANEXO 2 y 3 (09-0051-AII-10) 2Cristhian Capcha SanchezAún no hay calificaciones

- Trabajo InvestigacionDocumento23 páginasTrabajo InvestigacionCristhian Capcha SanchezAún no hay calificaciones

- Plan de Uditoria Laive S.ADocumento74 páginasPlan de Uditoria Laive S.ACristhian Capcha SanchezAún no hay calificaciones

- Funciones Del Derecho AnibalDocumento46 páginasFunciones Del Derecho AnibalCristhian Capcha SanchezAún no hay calificaciones

- Facultad Ciencias Empresariales Y Educación Escuela Profesional Ciencias Contables Y FinancierasDocumento10 páginasFacultad Ciencias Empresariales Y Educación Escuela Profesional Ciencias Contables Y FinancierasCristhian Capcha SanchezAún no hay calificaciones

- Trabajo Gubernamental II OFICIALDocumento9 páginasTrabajo Gubernamental II OFICIALCristhian Capcha SanchezAún no hay calificaciones

- Acta Cde ConstanciasDocumento2 páginasActa Cde ConstanciasCristhian Capcha SanchezAún no hay calificaciones

- Auditoría Gubernamental IIDocumento8 páginasAuditoría Gubernamental IICristhian Capcha SanchezAún no hay calificaciones

- Tema 11. Contabilidad - GeneralidadesDocumento38 páginasTema 11. Contabilidad - Generalidadesvanesa25rhAún no hay calificaciones

- 1194946-LALA-Codigo de Principios y Mejores Practicas de Gobierno Corporativo Del 2021Documento21 páginas1194946-LALA-Codigo de Principios y Mejores Practicas de Gobierno Corporativo Del 2021MarioAún no hay calificaciones

- Informe Blue Boxterrr HilaryDocumento13 páginasInforme Blue Boxterrr HilaryYordi FloresAún no hay calificaciones

- Caso Loreal - Marketing IIDocumento10 páginasCaso Loreal - Marketing IICristian M Salas100% (1)

- Actividad 1 MacroeconomiaDocumento8 páginasActividad 1 MacroeconomiaYuly Tatiana PEREZ ROJAS100% (1)

- Productor Ejercicios 2 180290Documento35 páginasProductor Ejercicios 2 180290Camilo Valencia PerezAún no hay calificaciones

- Anexo de FlujogramaDocumento2 páginasAnexo de FlujogramaSheilaAún no hay calificaciones

- AIEP 2023-2 Apunte 4 Prueba 1 Costeo Por AbsorcionDocumento13 páginasAIEP 2023-2 Apunte 4 Prueba 1 Costeo Por AbsorcioneventosawarmatuAún no hay calificaciones

- Harvard Business Review Michael E Porter-What Is Strategy - Harvard Business School Press 1996.en - EsDocumento21 páginasHarvard Business Review Michael E Porter-What Is Strategy - Harvard Business School Press 1996.en - EsGian Portilla Capristan100% (1)

- Casos de Negocios Internacionales 2018Documento42 páginasCasos de Negocios Internacionales 2018Cristian Aliaga RamosAún no hay calificaciones

- Ciudadano Presidente y Demas Miembros Del Consejo de Administracion CahorminsaDocumento1 páginaCiudadano Presidente y Demas Miembros Del Consejo de Administracion Cahorminsaantonio m. rodriguezAún no hay calificaciones

- Reporte A3Documento11 páginasReporte A3Juana MaresAún no hay calificaciones

- Informe Ejecutivo Nic 1Documento2 páginasInforme Ejecutivo Nic 1zoilitadivas6266Aún no hay calificaciones

- Cómo Hacer Una TesisDocumento25 páginasCómo Hacer Una TesisJavier Sánchez C100% (1)

- Caso Farmacia San CarlosDocumento3 páginasCaso Farmacia San CarlosLesly FloresAún no hay calificaciones

- Resumen - Los Secretos de La Mente Millonaria - T Harv EkerDocumento12 páginasResumen - Los Secretos de La Mente Millonaria - T Harv EkerCamilo Miranda Reinoso100% (1)

- Sistema de Gestion de Calidad Farmaceutica PDFDocumento40 páginasSistema de Gestion de Calidad Farmaceutica PDFSolAún no hay calificaciones

- Pr-Hse-006 Procedimiento de Identificación de Requisitos Legales y de Otra IndoleDocumento4 páginasPr-Hse-006 Procedimiento de Identificación de Requisitos Legales y de Otra IndoleHSEQ OCG SASAún no hay calificaciones

- Examen 1 Proceso AdministrativoDocumento2 páginasExamen 1 Proceso AdministrativoJuan Luis Olivo RodriguezAún no hay calificaciones

- Creacion de Una Empresa Frutas en AlmibarDocumento154 páginasCreacion de Una Empresa Frutas en AlmibarJesus David Sandoval DelgadoAún no hay calificaciones

- Sistema de Gestion de Equipos Medicos en El Sector de Salud PublicaDocumento61 páginasSistema de Gestion de Equipos Medicos en El Sector de Salud PublicaalexAún no hay calificaciones

- COSAPI SA Rev 01Documento10 páginasCOSAPI SA Rev 01angela hanccoAún no hay calificaciones

- Resolución Que Otorga La Licencia Institucional A La Universidad Andina Del Cusco para Ofrecer El Servicio Educativo Superior UniversitarioDocumento12 páginasResolución Que Otorga La Licencia Institucional A La Universidad Andina Del Cusco para Ofrecer El Servicio Educativo Superior UniversitarioFidel Francisco Quispe HinostrozaAún no hay calificaciones

- Ley de La Economia Popular y Solidaria EcuadorDocumento74 páginasLey de La Economia Popular y Solidaria EcuadorPODERESIPAún no hay calificaciones

- Plantilla - Casos (7) .Docx-CASO UNIDAD 3Documento11 páginasPlantilla - Casos (7) .Docx-CASO UNIDAD 3LORENA SANTACRUZ100% (1)

- VER Ejercicio y Su Respuesta Registros en LibrosDocumento8 páginasVER Ejercicio y Su Respuesta Registros en LibrosOrlianyAún no hay calificaciones

- Manual Procedimientos Registro y Control Entrada y Salida MaterialesDocumento63 páginasManual Procedimientos Registro y Control Entrada y Salida MaterialesXangelx PGAún no hay calificaciones

- Tecf407 Costos y Presupuestos 2017-01Documento9 páginasTecf407 Costos y Presupuestos 2017-01William Galvan SandovalAún no hay calificaciones

- Trabajo de Exposicion LenceriaDocumento6 páginasTrabajo de Exposicion LenceriaJair Herrera PalominoAún no hay calificaciones

- Avance Del Informe de ExpocienciaDocumento8 páginasAvance Del Informe de ExpocienciaAdriana GaravitoAún no hay calificaciones