También podría gustarte

- Modelo de Descargo SunatDocumento6 páginasModelo de Descargo SunatJackelyne Bartolo Guerra71% (17)

- Entrega Final Herramientas de Logica ComputacionalDocumento10 páginasEntrega Final Herramientas de Logica ComputacionalTatiana Rivas100% (1)

- Jones Electrical Distribution - Caso HarvardDocumento3 páginasJones Electrical Distribution - Caso HarvardTatiana MesaAún no hay calificaciones

- Ecuaciones Diferenciales Aplicadas A La EconomiaDocumento14 páginasEcuaciones Diferenciales Aplicadas A La EconomiaOscar Dali43% (7)

- El análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaDe EverandEl análisis tecnico del trading de una forma sencilla: Cómo construir e interpretar los gráficos del análisis técnico y mejorar el trading en líneaCalificación: 4 de 5 estrellas4/5 (44)

- Unidad II La DerivadaDocumento31 páginasUnidad II La DerivadaJUAN ALAPEAún no hay calificaciones

- Aplicación de Las Derivadas en La EconomiaDocumento14 páginasAplicación de Las Derivadas en La EconomiaJóòrgéè Diiaz100% (2)

- Resumen de Funciones PDFDocumento11 páginasResumen de Funciones PDFCristian Camilo ACHICANOY0% (1)

- Marco Conceptual 2018Documento86 páginasMarco Conceptual 2018diana sanchezAún no hay calificaciones

- Cotizacion Con Tabla de AmortizacionDocumento1 páginaCotizacion Con Tabla de AmortizacionKaren GlezAún no hay calificaciones

- Analisis de EcuacionesDocumento3 páginasAnalisis de Ecuacionesyarineys cobaAún no hay calificaciones

- Aplicaciones de La DerivadaDocumento12 páginasAplicaciones de La DerivadaMartha CardonaAún no hay calificaciones

- TF - Arroyo Unchupaico IversenDocumento9 páginasTF - Arroyo Unchupaico IversenIversen ArroyoAún no hay calificaciones

- Modelo Descuento DividendosDocumento25 páginasModelo Descuento DividendosyimyhernAún no hay calificaciones

- Valoracion de AccionesDocumento22 páginasValoracion de AccionesmasutraAún no hay calificaciones

- CalculoDocumento23 páginasCalculoXavier CoriaAún no hay calificaciones

- Funciones Básicas Aplicadas A La Administración-Matemática 2019Documento15 páginasFunciones Básicas Aplicadas A La Administración-Matemática 2019Jeison PaccoAún no hay calificaciones

- Clase 6 Aplicaciones en El Ámbito de La AdministraciónDocumento4 páginasClase 6 Aplicaciones en El Ámbito de La AdministraciónStanley Riddim MercierAún no hay calificaciones

- Aplicación de Integrales en La Economia - Calculo IiDocumento18 páginasAplicación de Integrales en La Economia - Calculo Iiwilmer cumaraAún no hay calificaciones

- Caso de Estudio U2 Armando Chávez (7IME1M)Documento9 páginasCaso de Estudio U2 Armando Chávez (7IME1M)jatziry.renteria.ayalaAún no hay calificaciones

- Metodos de IntegracionDocumento25 páginasMetodos de Integracionjesus emanuel zaragoza negreteAún no hay calificaciones

- Aplicaciones Del Calculo en Las Ciencias SocialesDocumento26 páginasAplicaciones Del Calculo en Las Ciencias SocialesAbel Rivera Cervantes50% (2)

- Conceptos y Aplicaciones de La Primera y La Segunda DerivadaDocumento13 páginasConceptos y Aplicaciones de La Primera y La Segunda DerivadaIsabella Quintana ArizaAún no hay calificaciones

- Unidad 4 - Escenario 8Documento14 páginasUnidad 4 - Escenario 8Milena ArdilaAún no hay calificaciones

- Plantilla - Informe 2Documento6 páginasPlantilla - Informe 2Carlos Andres Farfan HuamaniAún no hay calificaciones

- Modulo 4Documento17 páginasModulo 4Bernardo CenAún no hay calificaciones

- Derivadas AplicacionesDocumento17 páginasDerivadas AplicacionesNelson Candia RiveroAún no hay calificaciones

- Cálculo DiferencialDocumento30 páginasCálculo DiferencialJose Luque PintoAún no hay calificaciones

- Monitoria9 Panel CompletoDocumento16 páginasMonitoria9 Panel CompletoOmar Gustavo Casallas RodriguezAún no hay calificaciones

- 232 - 13s - Diseño Factorial + RegresionDocumento34 páginas232 - 13s - Diseño Factorial + RegresionJoselo AzañaAún no hay calificaciones

- Introducción A La Matemática FinancieraDocumento20 páginasIntroducción A La Matemática FinancieraMayra Alejandra SAún no hay calificaciones

- Cap 14Documento18 páginasCap 14Luis Rey Peña SánchezAún no hay calificaciones

- Aplicación de Las Derivadas en La Administración e InterpretaciónDocumento6 páginasAplicación de Las Derivadas en La Administración e InterpretaciónNaskiaVillasante0% (1)

- Econometria LuisDocumento47 páginasEconometria LuisItzel HernandezAún no hay calificaciones

- Area EconomiaDocumento22 páginasArea EconomiaEduardo AguillonAún no hay calificaciones

- Optimización (Matemática)Documento8 páginasOptimización (Matemática)Jhesi Bris MerloAún no hay calificaciones

- Pauta Control N°3Documento6 páginasPauta Control N°3Rodrigo Araya HerreraAún no hay calificaciones

- Módulo 4Documento13 páginasMódulo 4jtorralba1010Aún no hay calificaciones

- Actividad 1. Caso Practico Sobre La Aplicacion de Las DerivadasDocumento6 páginasActividad 1. Caso Practico Sobre La Aplicacion de Las Derivadasabraham.soto.79.amsaAún no hay calificaciones

- RaizDocumento8 páginasRaizJose Antonio Guillen FalconiAún no hay calificaciones

- La Tasa Interna de Retorno o Tasa Interna de RentabilidadDocumento4 páginasLa Tasa Interna de Retorno o Tasa Interna de RentabilidadArturo ToribioAún no hay calificaciones

- Manual de Matematica Financiera MILTON AYCHODocumento58 páginasManual de Matematica Financiera MILTON AYCHOMiltonAngelinoAychoFlores100% (1)

- Aplicaciones de Las Derivadas en EconomíaDocumento13 páginasAplicaciones de Las Derivadas en EconomíaDSAún no hay calificaciones

- El Árbol BinomialDocumento29 páginasEl Árbol BinomialJosafat Salas - EscalanteAún no hay calificaciones

- Dialnet LaVolatilidadDeLosValoresMobiliariosDocumento15 páginasDialnet LaVolatilidadDeLosValoresMobiliariosadriancampopeAún no hay calificaciones

- Bma Cap 4Documento5 páginasBma Cap 4jaimevidal100% (5)

- El Modelo de B&SDocumento14 páginasEl Modelo de B&SJennifer LunaAún no hay calificaciones

- Guia 1 Exponentes y RadicalesDocumento19 páginasGuia 1 Exponentes y RadicalesMario RuizAún no hay calificaciones

- 104 Fundamentos de ProgramaciónDocumento16 páginas104 Fundamentos de ProgramaciónArnoldo Josué Arévalo SantosAún no hay calificaciones

- Paridad Put CallDocumento2 páginasParidad Put CallMauricio CruzAún no hay calificaciones

- Calculo IntegralDocumento5 páginasCalculo Integralxocolatl72Aún no hay calificaciones

- Taller 2 Teorico y PracticoDocumento5 páginasTaller 2 Teorico y PracticoPaul AlvarezAún no hay calificaciones

- Matematica IDocumento12 páginasMatematica ICamilo MoralesAún no hay calificaciones

- Actividad 5 Calculo IntegralDocumento16 páginasActividad 5 Calculo IntegralCarlos Alberto Cumaco PascuasAún no hay calificaciones

- Clase - Máximos y MínimosDocumento14 páginasClase - Máximos y Mínimosandres felipe soto quinteroAún no hay calificaciones

- Formulas de Teoria de Las DecisionesDocumento2 páginasFormulas de Teoria de Las DecisionesLeonardo Favio Iriarte GómezAún no hay calificaciones

- Integrales DefinidasDocumento9 páginasIntegrales DefinidasMichael PilacuanAún no hay calificaciones

- Resumen Teoría de Juegos - (Microeconomía)Documento8 páginasResumen Teoría de Juegos - (Microeconomía)JuanAún no hay calificaciones

- MAT - E1 - Guía04 3M OA4 DocenteDocumento10 páginasMAT - E1 - Guía04 3M OA4 DocenteLesmeAún no hay calificaciones

- GUIA No 2 INTER PERIODODocumento10 páginasGUIA No 2 INTER PERIODOJose VelasquezAún no hay calificaciones

- Teorema de proyección de Hilbert: Desbloqueo de dimensiones en visión por computadoraDe EverandTeorema de proyección de Hilbert: Desbloqueo de dimensiones en visión por computadoraAún no hay calificaciones

- Replanteo y preparación de tuberías. IMAI0108De EverandReplanteo y preparación de tuberías. IMAI0108Aún no hay calificaciones

- Geometric modeling in computer: Aided geometric designDe EverandGeometric modeling in computer: Aided geometric designAún no hay calificaciones

- Examen de ContabilidadDocumento105 páginasExamen de ContabilidadCieloParedesAún no hay calificaciones

- Economía Financiera - Portafolio Parte2Documento28 páginasEconomía Financiera - Portafolio Parte2Néstor Astecker Yupton100% (1)

- Mercados FinancierosDocumento51 páginasMercados Financieroscindy oviedoAún no hay calificaciones

- Referencias Bibliográficas FinanzasDocumento5 páginasReferencias Bibliográficas FinanzasAlexis Valderrama ArmasAún no hay calificaciones

- Aplicación de Contenidos APADocumento30 páginasAplicación de Contenidos APAYanciAún no hay calificaciones

- Taller Muebles BonitosDocumento7 páginasTaller Muebles BonitosLenin SotoAún no hay calificaciones

- Manual Operaciones Fondos de Inversion PDFDocumento18 páginasManual Operaciones Fondos de Inversion PDFpabloAún no hay calificaciones

- Planeacion Financiera 1 PDFDocumento23 páginasPlaneacion Financiera 1 PDFRicardo martinezAún no hay calificaciones

- UNIDAD V Ciclo Financiero A Largo PlazoDocumento9 páginasUNIDAD V Ciclo Financiero A Largo PlazoAlex RosalesAún no hay calificaciones

- Valeriano Julio Mejia AguilarDocumento3 páginasValeriano Julio Mejia Aguilarjulio mejiaAún no hay calificaciones

- Contabilidad de CoberturaDocumento14 páginasContabilidad de CoberturaHubert PizarroAún no hay calificaciones

- Consideraciones para El Flujo de EfectivoDocumento16 páginasConsideraciones para El Flujo de EfectivoBecky AlmeidaAún no hay calificaciones

- Asignación 5 - Inversiones - Grupo 6Documento4 páginasAsignación 5 - Inversiones - Grupo 6Keren CastilloAún no hay calificaciones

- Monografia Aif Ratios Valor Del Mercado - FinitooooDocumento33 páginasMonografia Aif Ratios Valor Del Mercado - Finitooooxebasti4n100% (3)

- 2do Parcial. Fin Inter. RevisionDocumento39 páginas2do Parcial. Fin Inter. RevisionLuis PaulinoAún no hay calificaciones

- Modelo Confirmación de Cuentas Por PagarDocumento3 páginasModelo Confirmación de Cuentas Por Pagarsabrina01Aún no hay calificaciones

- Problemas FinancieraDocumento9 páginasProblemas FinancieraRogelio Lozano RamosAún no hay calificaciones

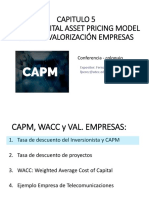

- CAPM, WACC y VAL. EMP. DEF FPL MEJORADA - PARTICIPANTESDocumento79 páginasCAPM, WACC y VAL. EMP. DEF FPL MEJORADA - PARTICIPANTESJosé EspinozaAún no hay calificaciones

- Grass Roots Cost TrabajoDocumento2 páginasGrass Roots Cost TrabajoValve Anton V RAún no hay calificaciones

- Según Las Reglas Básicas Del Mercado Abierto para La Ejecución de Órdenes Existe Una Que Nos Indica QueDocumento3 páginasSegún Las Reglas Básicas Del Mercado Abierto para La Ejecución de Órdenes Existe Una Que Nos Indica QuemasAún no hay calificaciones

- Aviso Notarial Dicabi CatastroDocumento1 páginaAviso Notarial Dicabi CatastroAnonymous UpoVPsK9HAún no hay calificaciones

- Los Amos Del MundoDocumento2 páginasLos Amos Del MundoFranchyIntercultural100% (2)

- CASO #05 Comercial Manuel Corregido.Documento6 páginasCASO #05 Comercial Manuel Corregido.Carlita De La Cruz BernillaAún no hay calificaciones

- Deuda Alargo Plazo, Acciones Preferentes y ComunesDocumento7 páginasDeuda Alargo Plazo, Acciones Preferentes y ComunesJulio César Ibarrola MedinaAún no hay calificaciones

- Trabajo Crisis SubprimeDocumento6 páginasTrabajo Crisis SubprimeGonzalo Leonardo Gálvez ÁlvarezAún no hay calificaciones

- InfografiaDocumento3 páginasInfografiaPuerto Asis PutumayoAún no hay calificaciones