También podría gustarte

- Mapa de ImpuestoDocumento1 páginaMapa de ImpuestoStephanyAún no hay calificaciones

- ECOLOGIADocumento1 páginaECOLOGIAStephanyAún no hay calificaciones

- Afp y OnpDocumento17 páginasAfp y OnpStephany100% (1)

- Semana 09.5 - Practica Van EjemploDocumento18 páginasSemana 09.5 - Practica Van EjemploStephanyAún no hay calificaciones

- Semana 09.3 - Practica VanDocumento2 páginasSemana 09.3 - Practica VanStephanyAún no hay calificaciones

- TAREA (1) SociedadesDocumento1 páginaTAREA (1) SociedadesStephanyAún no hay calificaciones

- Preguntas de CostosDocumento1 páginaPreguntas de CostosStephanyAún no hay calificaciones

- Flo SofiaDocumento1 páginaFlo SofiaStephanyAún no hay calificaciones

- Etapas de Un Proceso CreativoDocumento17 páginasEtapas de Un Proceso CreativoStephanyAún no hay calificaciones

- Declaración TributariaDocumento2 páginasDeclaración TributariaStephanyAún no hay calificaciones

- Contrato Individual ColectivoDocumento2 páginasContrato Individual ColectivoStephanyAún no hay calificaciones

- Declaración TributariaDocumento2 páginasDeclaración TributariaStephanyAún no hay calificaciones

- Nuevo Régimen Único SimplificadoDocumento1 páginaNuevo Régimen Único SimplificadoStephanyAún no hay calificaciones

- Vásquez GRDocumento142 páginasVásquez GRStephanyAún no hay calificaciones

- Vásquez GRDocumento142 páginasVásquez GRStephanyAún no hay calificaciones

- Robles FrancoDocumento111 páginasRobles FrancoStephanyAún no hay calificaciones

- Sistema de Detracciones Del IgvDocumento3 páginasSistema de Detracciones Del IgvStephanyAún no hay calificaciones

- Tributación IndiceDocumento3 páginasTributación IndiceStephanyAún no hay calificaciones

- INSEMINACIONDocumento3 páginasINSEMINACIONStephanyAún no hay calificaciones

- Declaración TributariaDocumento2 páginasDeclaración TributariaStephanyAún no hay calificaciones

- Nuevo Régimen Único SimplificadoDocumento1 páginaNuevo Régimen Único SimplificadoStephanyAún no hay calificaciones

- Sistema de Detracciones Del IgvDocumento3 páginasSistema de Detracciones Del IgvStephanyAún no hay calificaciones

- INFORMAL LETTER or EMAIL 19th CycleDocumento4 páginasINFORMAL LETTER or EMAIL 19th CycleStephanyAún no hay calificaciones

- Codigo MilitarDocumento25 páginasCodigo MilitarStephanyAún no hay calificaciones

- CianobacteriasDocumento2 páginasCianobacteriasStephanyAún no hay calificaciones

- INTRODUCCIÓNDocumento1 páginaINTRODUCCIÓNStephanyAún no hay calificaciones

- TareaDocumento2 páginasTareaStephanyAún no hay calificaciones

- 2018 102056Documento2 páginas2018 102056StephanyAún no hay calificaciones

- 2018-102069 Stephany TorresDocumento20 páginas2018-102069 Stephany TorresStephanyAún no hay calificaciones

- Listas EnlazadasDocumento40 páginasListas EnlazadasDemian SainzAún no hay calificaciones

- Refrigeracion Domestica TerminadoDocumento5 páginasRefrigeracion Domestica TerminadoLucas Andres Yanac DurandAún no hay calificaciones

- SoftwareDocumento4 páginasSoftwarevelasquez martinez sebastian darioAún no hay calificaciones

- Trabajo de AscensoDocumento102 páginasTrabajo de AscensoMayra LealAún no hay calificaciones

- Infografia SenaDocumento1 páginaInfografia SenaelianachicadeaguasAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 2 - Álgebra SimbólicaDocumento19 páginasGuía de Actividades y Rúbrica de Evaluación - Unidad 2 - Tarea 2 - Álgebra SimbólicaDarleison VergelAún no hay calificaciones

- Secundaria 1° y 2° Ciclo VI Tutoría Sesión 766 - 28 Set.Documento13 páginasSecundaria 1° y 2° Ciclo VI Tutoría Sesión 766 - 28 Set.Percy JácoboAún no hay calificaciones

- #1 - Beautiful FailureDocumento190 páginas#1 - Beautiful Failuremegui12Aún no hay calificaciones

- Investigación Graficos de Control EtDocumento4 páginasInvestigación Graficos de Control EtMario MartinezAún no hay calificaciones

- Bedford Cap 5 PDFDocumento46 páginasBedford Cap 5 PDFKevinAún no hay calificaciones

- Religiones Del Mundo (Algarabía)Documento34 páginasReligiones Del Mundo (Algarabía)augusto.fernandez100% (1)

- PPT Unidad 03 Tema 05 2022 03 Innovacion y Emprendimiento (2412) SPDocumento18 páginasPPT Unidad 03 Tema 05 2022 03 Innovacion y Emprendimiento (2412) SPVictor Manuel Huertas HonoresAún no hay calificaciones

- Protocolo - de - Procedimientos - Del - Servicio - de - EsterilizacionDocumento60 páginasProtocolo - de - Procedimientos - Del - Servicio - de - EsterilizacionGean Marco100% (1)

- PSA NAMA CAFE COSTA RICA EdMDocumento23 páginasPSA NAMA CAFE COSTA RICA EdMJuan MarinAún no hay calificaciones

- 20210602TSK E&cDocumento2 páginas20210602TSK E&cJavier De Diego DominguezAún no hay calificaciones

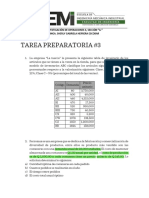

- Tarea Preparatoria 03Documento3 páginasTarea Preparatoria 03Gabriela MartínezAún no hay calificaciones

- Lectura 8Documento13 páginasLectura 8Daniela UsugaAún no hay calificaciones

- Actividad 3 - Identificando SistemasDocumento3 páginasActividad 3 - Identificando SistemasMercedes Meza Cabrales82% (11)

- Final ADocumento2 páginasFinal AJavier Alejandro Manrique CatalanAún no hay calificaciones

- Estrategia Competitiva en Tiempos de Cambio Caso de 5261558Documento4 páginasEstrategia Competitiva en Tiempos de Cambio Caso de 5261558Kenny Junior Mercedes RojasAún no hay calificaciones

- Evaluación - AdelinaDocumento4 páginasEvaluación - AdelinaEnmanuel Aracena GarciaAún no hay calificaciones

- Tarea 1 - Lucy GaleanoDocumento15 páginasTarea 1 - Lucy GaleanoLucy GaleanoAún no hay calificaciones

- MUSCULO PTERIGOIDEO LATERAL Resumen AnatomiaDocumento3 páginasMUSCULO PTERIGOIDEO LATERAL Resumen AnatomiaJhasmin LuqueAún no hay calificaciones

- Segunda Semana de Clases Con La Animadora Pedagógica Betty OsorioDocumento7 páginasSegunda Semana de Clases Con La Animadora Pedagógica Betty OsorioANA YOLEIDA PACHECO ZAMBRANOAún no hay calificaciones

- Sistema de Alimentacion ElectronicaDocumento10 páginasSistema de Alimentacion Electronicajosemanuel9Aún no hay calificaciones

- Factor de ensuciamiento en calderas y superficies de transferencia de calorDocumento4 páginasFactor de ensuciamiento en calderas y superficies de transferencia de calorDaniel AfreAún no hay calificaciones

- Experiencia de aprendizaje de juegos ancestralesDocumento13 páginasExperiencia de aprendizaje de juegos ancestralesChch Mary CruzAún no hay calificaciones

- Teoria de Hammer Sobre El CancerDocumento8 páginasTeoria de Hammer Sobre El Cancererasmo1990100% (1)

- Manual Wintab8 PDFDocumento21 páginasManual Wintab8 PDFalba_piko926027Aún no hay calificaciones

- Tema V La Educación en La Primera y Segunda República 1844-1924Documento4 páginasTema V La Educación en La Primera y Segunda República 1844-1924MarleniEspejoAún no hay calificaciones