También podría gustarte

- Interes SimpleDocumento12 páginasInteres SimpleCarla Gómez Avila100% (1)

- 01 Tarea 1 Reservas Matemáticas PDFDocumento5 páginas01 Tarea 1 Reservas Matemáticas PDFjose zepeda0% (1)

- UNIDAD III - ContabilidadDocumento52 páginasUNIDAD III - ContabilidadAlejandra MargaritaAún no hay calificaciones

- Ejercicios 3.6 A 3.11 IDE19001287Documento6 páginasEjercicios 3.6 A 3.11 IDE19001287Jazmín MartínezAún no hay calificaciones

- TAREA 6 Ingeniería EconómicaDocumento18 páginasTAREA 6 Ingeniería EconómicaGuadalupe DominguezAún no hay calificaciones

- Métodos Cuantitativos en finanzas UNAHDocumento45 páginasMétodos Cuantitativos en finanzas UNAHAlejandraAún no hay calificaciones

- Taller-Problemas de Estimación para Dos Poblaciones..Documento12 páginasTaller-Problemas de Estimación para Dos Poblaciones..Elkin CubasAún no hay calificaciones

- Taller 1 Estadistica II Universidad Sergio Arboleda - Primer CorteDocumento3 páginasTaller 1 Estadistica II Universidad Sergio Arboleda - Primer CorteMaria Paula ParadaAún no hay calificaciones

- Ejercicios Valor Del Dinero en El TiempoDocumento9 páginasEjercicios Valor Del Dinero en El Tiempoerick huamanchumo luisAún no hay calificaciones

- Problemas resueltos de ingeniería económicaDocumento28 páginasProblemas resueltos de ingeniería económicaEvelyn Vilchez100% (3)

- Unidad 1Documento157 páginasUnidad 1Adriana ArcilaAún no hay calificaciones

- EJEMPLO Ejercicios Unidad 02.02 Anualidades y Perpetuidades ESTDocumento12 páginasEJEMPLO Ejercicios Unidad 02.02 Anualidades y Perpetuidades ESTBrendita StefanyAún no hay calificaciones

- Presentacion 4 B Interes CompuestoDocumento43 páginasPresentacion 4 B Interes CompuestoBrian Ricardo Flores OrellanaAún no hay calificaciones

- Fundamentos de Finanazas-Interes Compuesto - G7Documento11 páginasFundamentos de Finanazas-Interes Compuesto - G7Christian Cordova PinedoAún no hay calificaciones

- Semana4 EstudiantesDocumento27 páginasSemana4 EstudiantesErnesto AldanaAún no hay calificaciones

- Practica de Interes IDocumento3 páginasPractica de Interes Ixiomara salvadorAún no hay calificaciones

- Sise - Interes SimpleDocumento11 páginasSise - Interes Simpledaniel collazos merinoAún no hay calificaciones

- Matematicas Financiera TALLE 3Documento13 páginasMatematicas Financiera TALLE 3jaisa villamizarAún no hay calificaciones

- Economic ADocumento11 páginasEconomic ARicardo Alexander Escobedo TorresAún no hay calificaciones

- Ingeniería financiera laboratorio 2Documento36 páginasIngeniería financiera laboratorio 2jorge severinoAún no hay calificaciones

- Tarea Semana 4Documento27 páginasTarea Semana 4LilinVarelaAún no hay calificaciones

- Plan de Pagos de La Deuda o Amortización - MayerDocumento8 páginasPlan de Pagos de La Deuda o Amortización - MayerYovana Uriarte JaraAún no hay calificaciones

- 05 Tiempos IcDocumento10 páginas05 Tiempos IcJosue AndreusAún no hay calificaciones

- Sesion 2. EJERCICIOS PARA INFORME-ResueltoDocumento23 páginasSesion 2. EJERCICIOS PARA INFORME-ResueltoBRIGHITTE MIRELLA CALDAS GALINDOAún no hay calificaciones

- Presentacion 6 B Valor Presente y Ecuaciones EquivalentesDocumento28 páginasPresentacion 6 B Valor Presente y Ecuaciones EquivalentesDiego LopezAún no hay calificaciones

- CLASESDocumento118 páginasCLASESandresAún no hay calificaciones

- Ingenieria Economica DavidDocumento37 páginasIngenieria Economica DavidDavid PatiñoAún no hay calificaciones

- Matemáticas financieras: tasas de interés, actualización, capitalización y anualidadesDocumento35 páginasMatemáticas financieras: tasas de interés, actualización, capitalización y anualidadesMili Romero CuevaAún no hay calificaciones

- Trabajo MatematicaDocumento3 páginasTrabajo MatematicaNayeli AlejoAún no hay calificaciones

- Anualidades Ata 8 Taller 1Documento9 páginasAnualidades Ata 8 Taller 1Andrés López RojasAún no hay calificaciones

- Actividad 4Documento1 páginaActividad 4frahamAún no hay calificaciones

- Semana01 - S1 (Interés Simple)Documento23 páginasSemana01 - S1 (Interés Simple)mfg179Aún no hay calificaciones

- 1 - Interés Simple e Interés CompuestoDocumento44 páginas1 - Interés Simple e Interés CompuestoÁngel SantanaAún no hay calificaciones

- Solucion Problemas Unidad 2 Pag 68Documento30 páginasSolucion Problemas Unidad 2 Pag 68Dani :vAún no hay calificaciones

- 77 108Documento4 páginas77 108YamAún no hay calificaciones

- Unidad 1 Matemáticas FinancierasDocumento13 páginasUnidad 1 Matemáticas FinancierasOscar SalgadoAún no hay calificaciones

- 1.1.) Unidad 1 Matemáticas FinancierasDocumento13 páginas1.1.) Unidad 1 Matemáticas FinancierasDavidRestrepoAún no hay calificaciones

- Ejercicios Resueltos de Mate FinancieraDocumento8 páginasEjercicios Resueltos de Mate FinancieraAaron RivasAún no hay calificaciones

- Tema 8 - Matemática FinancieraDocumento18 páginasTema 8 - Matemática FinancieraAbigail Jara VelaAún no hay calificaciones

- Ejercicios de CarlosDocumento4 páginasEjercicios de CarlosCarlos Capuñay NuñezAún no hay calificaciones

- Interes Compuesto 2Documento77 páginasInteres Compuesto 2henry martinez mejia0% (1)

- PDF Interes Simple CompressDocumento12 páginasPDF Interes Simple CompressValery QuisferAún no hay calificaciones

- Ecuaciones de valor para interés simpleDocumento7 páginasEcuaciones de valor para interés simpleAnthony AnthonyAún no hay calificaciones

- 22 Descargar Interes Simple para Estudiantes de Segundo de SecundariaDocumento7 páginas22 Descargar Interes Simple para Estudiantes de Segundo de SecundariaBerardo Leoncio100% (1)

- InteresSimpleCompuesto FPRSDocumento12 páginasInteresSimpleCompuesto FPRSToño Sarmiento FrancoAún no hay calificaciones

- Interes Compuesto Ivb EliaDocumento12 páginasInteres Compuesto Ivb Eliayasuri del rosario Ramirez AcuñaAún no hay calificaciones

- Semana 16 IngecoDocumento158 páginasSemana 16 IngecoSantiago Tamayo MarinAún no hay calificaciones

- Sanchez Arroyo AntonioDocumento5 páginasSanchez Arroyo AntonioAntonio Alexander Sanchez ArroyoAún no hay calificaciones

- ProfeMaths01 AR S13 2020 IIDocumento5 páginasProfeMaths01 AR S13 2020 IIJESUS MORALES ESPINOAún no hay calificaciones

- INTERESSIMPLEDocumento4 páginasINTERESSIMPLEFelixAlexanderSoteroCaballeroAún no hay calificaciones

- FINANZAS Y ECONOMÍADocumento10 páginasFINANZAS Y ECONOMÍAJenifer JaimesAún no hay calificaciones

- Taller Matematica FinancieraDocumento4 páginasTaller Matematica FinancieraSST CONSORCIO VALLUNO 2023Aún no hay calificaciones

- Mathematics For Business II 5Documento6 páginasMathematics For Business II 5Miguel VelázquezAún no hay calificaciones

- Memoria Ing Eco 10 de Noviembre 2020Documento68 páginasMemoria Ing Eco 10 de Noviembre 2020alejandraAún no hay calificaciones

- Hojas de Calculo - Ecuaciones EquivalentesDocumento11 páginasHojas de Calculo - Ecuaciones EquivalentesGloria CastellanosAún no hay calificaciones

- Ingenieria Financiera (Reparado)Documento26 páginasIngenieria Financiera (Reparado)JeremyAún no hay calificaciones

- Tasas de interés simple y compuestoDocumento1 páginaTasas de interés simple y compuestoYorel MaldonadoAún no hay calificaciones

- Interés simple y cuotas mensualesDocumento11 páginasInterés simple y cuotas mensualesJuan Zarate GaribayAún no hay calificaciones

- Interes Compuesto IVDocumento13 páginasInteres Compuesto IVyasuri del rosario Ramirez AcuñaAún no hay calificaciones

- Interés simple y compuesto en matemática financieraDocumento3 páginasInterés simple y compuesto en matemática financierasheyla burgosAún no hay calificaciones

- Examen ATCF03072019Documento15 páginasExamen ATCF03072019Jairo FernandezAún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Introducción Al MarketingDocumento18 páginasIntroducción Al MarketingMaria Paula ParadaAún no hay calificaciones

- Taller Estado Del ArteDocumento7 páginasTaller Estado Del ArteMaria Paula ParadaAún no hay calificaciones

- 250 Conectores TextualesDocumento3 páginas250 Conectores Textualesmonrayma100% (1)

- Inteligencia de MercadoDocumento44 páginasInteligencia de MercadoMaria Paula ParadaAún no hay calificaciones

- Verbos Redaccion ObjetivosDocumento2 páginasVerbos Redaccion ObjetivosMaria Paula ParadaAún no hay calificaciones

- Perfil comprador Phil JohnsonDocumento2 páginasPerfil comprador Phil JohnsonMaria Paula ParadaAún no hay calificaciones

- Joel Tesis Maestria 2019 PDFDocumento93 páginasJoel Tesis Maestria 2019 PDFkatherineAún no hay calificaciones

- Lealtad AMAZONDocumento4 páginasLealtad AMAZONMaria Paula ParadaAún no hay calificaciones

- Guía para Hacer Un Planteamiento, Obejtivos y JustificaciónDocumento2 páginasGuía para Hacer Un Planteamiento, Obejtivos y JustificaciónMaria Paula ParadaAún no hay calificaciones

- A Donde Exportar FloresDocumento1 páginaA Donde Exportar FloresMaria Paula ParadaAún no hay calificaciones

- Internacionalización CREPES EN MEXICODocumento13 páginasInternacionalización CREPES EN MEXICOMaria Paula ParadaAún no hay calificaciones

- Cuadernillo Preguntas Saber ProDocumento11 páginasCuadernillo Preguntas Saber ProLucía Fierro0% (1)

- Joint VentureDocumento5 páginasJoint VentureMaria Paula ParadaAún no hay calificaciones

- Ensayo Situación AfganistánDocumento5 páginasEnsayo Situación AfganistánMaria Paula ParadaAún no hay calificaciones

- TestDocumento17 páginasTestBrayan MartinezAún no hay calificaciones

- Resumen Competencias Plan SaberDocumento4 páginasResumen Competencias Plan SaberMaria Paula ParadaAún no hay calificaciones

- Saber PRO 2018 Niveles Lectura CríticaDocumento1 páginaSaber PRO 2018 Niveles Lectura CríticaMILLER STIVENS RAMIREZ CRUZAún no hay calificaciones

- Como Entender Los Resultados Del Examen Saber ProDocumento1 páginaComo Entender Los Resultados Del Examen Saber ProNicolas PlazasAún no hay calificaciones

- Normas Apa 2015Documento21 páginasNormas Apa 2015Anastacio Sandalia Saliva81% (31)

- Argumentación, LRA, enGonzálezCasanova UNAM PDFDocumento19 páginasArgumentación, LRA, enGonzálezCasanova UNAM PDFJohnny JacquesAún no hay calificaciones

- PolisuraDocumento3 páginasPolisurastephania gonzalezAún no hay calificaciones

- Infografia de Lectura Critica Saber Pro 2019Documento1 páginaInfografia de Lectura Critica Saber Pro 2019Juan Camilo Restrepo NarvaezAún no hay calificaciones

- Guia de Orientacion de Lectura Crítica Saber Pro-2020Documento5 páginasGuia de Orientacion de Lectura Crítica Saber Pro-2020Maria Paula ParadaAún no hay calificaciones

- Programa NeuromarketingDocumento2 páginasPrograma NeuromarketingMaria Paula ParadaAún no hay calificaciones

- Taller Intervalos de Confianza Estadistica InferencialDocumento4 páginasTaller Intervalos de Confianza Estadistica Inferencialmaranny0% (3)

- Avance 2 - Define Tu Buyer PersonaDocumento2 páginasAvance 2 - Define Tu Buyer PersonaAnthony Carhuaz AncheliaAún no hay calificaciones

- Marco de Referencia-Lectura CriticaDocumento30 páginasMarco de Referencia-Lectura CriticaLaMagaYFitoVillamarínCastroAún no hay calificaciones

- Parcial Final 3Documento1 páginaParcial Final 3Maria Paula ParadaAún no hay calificaciones

- CV - Aurora Ocas CernaDocumento25 páginasCV - Aurora Ocas CernaLeftSantAún no hay calificaciones

- Fondo de Pensiones Voluntarias: Plan Institucional P Institucional MutuocolombiaDocumento7 páginasFondo de Pensiones Voluntarias: Plan Institucional P Institucional MutuocolombiaSofia m58Aún no hay calificaciones

- Capacidades de Llenado 140HDocumento2 páginasCapacidades de Llenado 140HJuan Alfredo Apaza VargasAún no hay calificaciones

- Informe de OrganizacionalDocumento15 páginasInforme de OrganizacionalAngela WaldeAún no hay calificaciones

- NAVE - Laboratorio de Ideas de Negocio Versión 2021-31Documento17 páginasNAVE - Laboratorio de Ideas de Negocio Versión 2021-31Monica Cano Cano0% (1)

- Analisis de Caso BebidasDocumento2 páginasAnalisis de Caso Bebidasmauricio perdomo londoñoAún no hay calificaciones

- Grupo N°06 - Fundamentos Financieros 3Documento11 páginasGrupo N°06 - Fundamentos Financieros 3Fiorella VivancoAún no hay calificaciones

- Procedimiento de Exportaciones, Importaciones y Autorización A Entidades ParticularesDocumento25 páginasProcedimiento de Exportaciones, Importaciones y Autorización A Entidades ParticularesYuliana ibarguenAún no hay calificaciones

- doc-PA-02-v00 (Gestión de Capital Humano)Documento4 páginasdoc-PA-02-v00 (Gestión de Capital Humano)marioAún no hay calificaciones

- TG - Grupo 40Documento52 páginasTG - Grupo 40lfquintero456Aún no hay calificaciones

- Principios de Gestión de Calidad y ProductividadDocumento4 páginasPrincipios de Gestión de Calidad y ProductividadSoledad BorquezAún no hay calificaciones

- Taller Impacto de La Legislación en Riesgos LaboralesDocumento14 páginasTaller Impacto de La Legislación en Riesgos LaboralesJader Delahoz VizcainoAún no hay calificaciones

- ContratoDocumento5 páginasContratoILIANA JANETH ENRIQUEZ RODRIGUEZAún no hay calificaciones

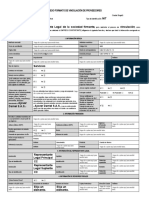

- NIT Calidad de Representante Legal de La Sociedad Firmante Vinculación Ajover Darnel S.A.SDocumento3 páginasNIT Calidad de Representante Legal de La Sociedad Firmante Vinculación Ajover Darnel S.A.SMARLY GONZALEZAún no hay calificaciones

- Formato ESTUDIO TECNICODocumento5 páginasFormato ESTUDIO TECNICONicolásCuartasVerjelAún no hay calificaciones

- Distribución y transporte de vacunas en Querétaro enDocumento23 páginasDistribución y transporte de vacunas en Querétaro enSpes LunaAún no hay calificaciones

- Conferencia de Fluidos de PerforacionDocumento2 páginasConferencia de Fluidos de PerforacionLiliana CapchaAún no hay calificaciones

- Cot. Talanquera VehicularDocumento10 páginasCot. Talanquera Vehicularjylsoluciones empresarialesAún no hay calificaciones

- Taller Control InternoDocumento13 páginasTaller Control InternoCristian Guerra MoralesAún no hay calificaciones

- Tarea 9.1 Clasificación de IncotermsDocumento8 páginasTarea 9.1 Clasificación de Incotermslarissa estradaAún no hay calificaciones

- Nobel EconomíaDocumento16 páginasNobel EconomíaAlejandro Stephane Maugard MirandaAún no hay calificaciones

- Semana 7 OrganizacionalDocumento7 páginasSemana 7 OrganizacionalJoe wilson Huaman alburquequeAún no hay calificaciones

- Caso 1Documento9 páginasCaso 1Milagros Kathrin HuamaniAún no hay calificaciones

- CASO pRACTICO UNIDAD 1Documento2 páginasCASO pRACTICO UNIDAD 1Vivi Peña100% (1)

- Tarea 2 - FundamentosDocumento2 páginasTarea 2 - FundamentosLinda RiofrioAún no hay calificaciones

- El origen y evolución de la regulación jurídica de las relaciones laboralesDocumento18 páginasEl origen y evolución de la regulación jurídica de las relaciones laboralesPepaAún no hay calificaciones

- Liquidación de obras públicas: definición, finalidad, base legal y condicionesDocumento12 páginasLiquidación de obras públicas: definición, finalidad, base legal y condicionesMairv ConstructoraAún no hay calificaciones

- Ley de Contrataciones PúblicasDocumento31 páginasLey de Contrataciones PúblicasJuan ArevaloAún no hay calificaciones