También podría gustarte

- Auto de Archivo Número: 2020005010000701 de Fecha: 13 de Agosto de 2020Documento4 páginasAuto de Archivo Número: 2020005010000701 de Fecha: 13 de Agosto de 2020División Impuestos y S LegalesAún no hay calificaciones

- Nombramiento PeritoDocumento50 páginasNombramiento PeritoJhonatan Elías DavidAún no hay calificaciones

- ANALISIS CASO RTF 206 A 07798Documento21 páginasANALISIS CASO RTF 206 A 07798Kathlen MontalvoAún no hay calificaciones

- JurandoDocumento17 páginasJurandoPatricia Fernandez50% (4)

- Proyecto SocioproductivoDocumento15 páginasProyecto SocioproductivoJoha Cortés Ruiz0% (1)

- Procedimiento de Fiscalizacion-SunatDocumento37 páginasProcedimiento de Fiscalizacion-SunatPedroAún no hay calificaciones

- La Queja TributarioDocumento3 páginasLa Queja TributarioAnthony VasquezAún no hay calificaciones

- Diferencia Entre Obligación Sustancial y Formal - Gerencie - ComDocumento4 páginasDiferencia Entre Obligación Sustancial y Formal - Gerencie - ComKorina Calcina ArpiAún no hay calificaciones

- Queja en El Codigo TributarioDocumento5 páginasQueja en El Codigo TributarioFredy RaulAún no hay calificaciones

- Valero Quispe Christian DennisDocumento190 páginasValero Quispe Christian DennisGreici Nuñez IrigoinAún no hay calificaciones

- Acusación. Carpeta 263-2013Documento20 páginasAcusación. Carpeta 263-2013Miguel CastrejonAún no hay calificaciones

- Delitos TributariosDocumento30 páginasDelitos TributariosLeonel Valentin100% (1)

- Trabajo Word Ley ServirDocumento18 páginasTrabajo Word Ley ServirdanielAún no hay calificaciones

- Tenencia ConceptoDocumento5 páginasTenencia Conceptoerickson lemaAún no hay calificaciones

- Comentarios A La Ley General de AduanasDocumento64 páginasComentarios A La Ley General de AduanasDave Magán Columbus100% (1)

- Predictamen Ley Mype So 14Documento128 páginasPredictamen Ley Mype So 14Christian Silva100% (1)

- La Informalidad en Los TaxistasDocumento19 páginasLa Informalidad en Los TaxistasAlex ChangoAún no hay calificaciones

- Base PresuntaDocumento30 páginasBase PresuntaJenny AguedoAún no hay calificaciones

- Fiscalización Sobre Base CiertaDocumento27 páginasFiscalización Sobre Base CiertaCrizzthian ARAún no hay calificaciones

- Informe 178 Numeral 4Documento7 páginasInforme 178 Numeral 4Q&R ContableAún no hay calificaciones

- Resumen de Los TLC en El PerúDocumento42 páginasResumen de Los TLC en El PerúMiguel MedianeroAún no hay calificaciones

- Regalia Minera Ley 29788 PDFDocumento25 páginasRegalia Minera Ley 29788 PDFJhonxi RamiAún no hay calificaciones

- Normas de La Actividad Pericial en El Fuero CivilDocumento10 páginasNormas de La Actividad Pericial en El Fuero CivilAnonymous LHccthEefsAún no hay calificaciones

- Siga (Sistema Integrado de Gestion AdministrativaDocumento13 páginasSiga (Sistema Integrado de Gestion AdministrativaFrachescoly Lima QuispeAún no hay calificaciones

- Ley Militar y Sus Procedimientos PericialesDocumento25 páginasLey Militar y Sus Procedimientos PericialesPaty Rey ÑahuiAún no hay calificaciones

- Consecuencias Penales para Los Influencers y Youtubers Por Defraudación TributariaDocumento3 páginasConsecuencias Penales para Los Influencers y Youtubers Por Defraudación TributariaPool Olortiga RamirezAún no hay calificaciones

- Impuesto General A Las VentasDocumento14 páginasImpuesto General A Las VentasFRANCO RENATOAún no hay calificaciones

- Resolucion 03769 de 2010Documento16 páginasResolucion 03769 de 2010Jessica Paola Carrillo RoperoAún no hay calificaciones

- "Extinción de La Obligación Tributaria Aduanera": Derecho AduaneroDocumento53 páginas"Extinción de La Obligación Tributaria Aduanera": Derecho AduaneroHugo Melendez PerezAún no hay calificaciones

- Peritaje ContableDocumento12 páginasPeritaje ContableRonal Marin Valdivia100% (1)

- S03.s1.BUENA FE Y PRESUNCION DE VERACIDADDocumento14 páginasS03.s1.BUENA FE Y PRESUNCION DE VERACIDADLUIS DAVID LUCANO REYESAún no hay calificaciones

- Sent. Falsificacion de Documento PublicoDocumento10 páginasSent. Falsificacion de Documento Publicoesther_diaz_47Aún no hay calificaciones

- Fiscalizacion TributariaDocumento33 páginasFiscalizacion Tributariamarianella montoya davilaAún no hay calificaciones

- Norma General para El Componente de Información y ComunicaciónDocumento13 páginasNorma General para El Componente de Información y ComunicaciónPamela GutierrezAún no hay calificaciones

- Sobre La QuejaDocumento45 páginasSobre La QuejaCarlos Sanchez SuarezAún no hay calificaciones

- Instituciones Promotoras Del Comercio Internacional y Comercio Exterior PeruanoDocumento30 páginasInstituciones Promotoras Del Comercio Internacional y Comercio Exterior PeruanoAldahir Franklin JiménezAún no hay calificaciones

- Procedimientos TributariosDocumento3 páginasProcedimientos TributariosDiegoUntiverosAmbrosioAún no hay calificaciones

- ML 1-Concepto Medico Como PeritoDocumento6 páginasML 1-Concepto Medico Como PeritoJennifer BarciaAún no hay calificaciones

- DrawbackDocumento14 páginasDrawbackYajaira Santi CabreraAún no hay calificaciones

- Trabajo 12 - Aduanero - Uap Filial HuancayoDocumento10 páginasTrabajo 12 - Aduanero - Uap Filial HuancayoJair LucaviAún no hay calificaciones

- Modelo de Demanda de Proceso de AmparoDocumento6 páginasModelo de Demanda de Proceso de AmparoElton Bardales Del ÁguilaAún no hay calificaciones

- Informe PericialDocumento18 páginasInforme PericialStefany LunaAún no hay calificaciones

- Proceso Contencioso Tributario WordDocumento5 páginasProceso Contencioso Tributario WordCARMEN DEL ROSARIOAún no hay calificaciones

- Impuesto Al Patrimonio Vehicular PeruDocumento9 páginasImpuesto Al Patrimonio Vehicular PeruJoel PantaleonAún no hay calificaciones

- Renta de 1ra, 2da, 3ra, 4ta y 5ta CategoríaDocumento12 páginasRenta de 1ra, 2da, 3ra, 4ta y 5ta CategoríaWinny Campos100% (1)

- Memorandum de Planeamiento Auditoria Financiera A La EmpresaDocumento28 páginasMemorandum de Planeamiento Auditoria Financiera A La EmpresajailenAún no hay calificaciones

- Delitos TributariosDocumento14 páginasDelitos TributariosCarmen Nilda Montalvo SanchezAún no hay calificaciones

- Base PresuntaDocumento9 páginasBase Presuntarosa cabello jaureguiAún no hay calificaciones

- Fraccionamiento y o AplazamientoDocumento47 páginasFraccionamiento y o Aplazamientodiana melissaAún no hay calificaciones

- Extincion de Obligacion Tributaria - PERUDocumento27 páginasExtincion de Obligacion Tributaria - PERUArnold Torres Tirado100% (1)

- D-Monografia Grupo 4 - Obligaciones TributariasDocumento26 páginasD-Monografia Grupo 4 - Obligaciones TributariasVictor Raúl Quispe MamaniAún no hay calificaciones

- Origen y Evolución Del Peritaje ContableDocumento6 páginasOrigen y Evolución Del Peritaje ContableKerenNinaRamosAún no hay calificaciones

- Registro Contable de Una ImportaciónDocumento24 páginasRegistro Contable de Una ImportaciónJUAN RICARDO VELASCO LAZOAún no hay calificaciones

- 3 RegaliasDocumento3 páginas3 RegaliasAnonymous o4dgxIue8oAún no hay calificaciones

- Monografia Peru-Costa RicaDocumento36 páginasMonografia Peru-Costa RicaMaiky-sidicCoronadoAún no hay calificaciones

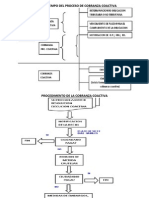

- Cobranza CoactivaDocumento7 páginasCobranza Coactivarogel_41100% (2)

- Tarea - Caso Coca ColaDocumento6 páginasTarea - Caso Coca ColaDiego ParodiAún no hay calificaciones

- Derecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)De EverandDerecho Tributario Peruano Vol. II (2da. edición): Impuesto a la Renta. Impuesto al Valor Agregado (IGV)Aún no hay calificaciones

- Fundamentos del Impuesto General a las VentasDe EverandFundamentos del Impuesto General a las VentasAún no hay calificaciones

- Delito Contable-Roman Perez Felix Martin-302Documento21 páginasDelito Contable-Roman Perez Felix Martin-302miguelAún no hay calificaciones

- Delito ContableDocumento35 páginasDelito ContableHelen Palomino50% (2)

- DIAPOSITIVA DE Delito-ContableDocumento26 páginasDIAPOSITIVA DE Delito-Contablebeatriz salazar trillo100% (1)

- Excel de CostosDocumento3 páginasExcel de CostosmiguelAún no hay calificaciones

- Semana 9 y 10Documento31 páginasSemana 9 y 10miguelAún no hay calificaciones

- Niif 16Documento21 páginasNiif 16miguelAún no hay calificaciones

- Clas Ific AdoresDocumento2 páginasClas Ific AdoresmiguelAún no hay calificaciones

- Caso A Desarrollar en ClaseDocumento3 páginasCaso A Desarrollar en ClasemiguelAún no hay calificaciones

- KARDEXDocumento20 páginasKARDEXmiguelAún no hay calificaciones

- Fe y Filosofia MathewDocumento1 páginaFe y Filosofia MathewmiguelAún no hay calificaciones

- Para Comprender El Nuevo TestamentoDocumento1 páginaPara Comprender El Nuevo TestamentomiguelAún no hay calificaciones

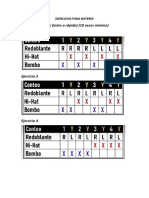

- Ejercicios para Batería 2Documento4 páginasEjercicios para Batería 2miguelAún no hay calificaciones

- UntitledDocumento1 páginaUntitledmiguelAún no hay calificaciones

- Clase Segunda Parte de Bateria 2Documento3 páginasClase Segunda Parte de Bateria 2miguelAún no hay calificaciones

- T9G4Documento2 páginasT9G4miguelAún no hay calificaciones

- El Iva-Trabajo GrupalDocumento5 páginasEl Iva-Trabajo GrupalmiguelAún no hay calificaciones

- Material 1 Derecho Tributario Imp Indirecta y Sist RecaudDocumento143 páginasMaterial 1 Derecho Tributario Imp Indirecta y Sist RecaudmiguelAún no hay calificaciones

- JOSEPDocumento7 páginasJOSEPmiguelAún no hay calificaciones

- Investigación Aplicada para Bachiller 2021-II: Dra. Carmen Villanueva IpanaquéDocumento9 páginasInvestigación Aplicada para Bachiller 2021-II: Dra. Carmen Villanueva IpanaquémiguelAún no hay calificaciones

- Calderon Quispe Miguel-Cont. Sectorial AgricolaDocumento26 páginasCalderon Quispe Miguel-Cont. Sectorial AgricolamiguelAún no hay calificaciones

- Hoja de Deficiencias de Control InternoDocumento6 páginasHoja de Deficiencias de Control InternomiguelAún no hay calificaciones

- Evaluacion Bimestral-II Bimestre de Raz. Matematico (5to Secundaria)Documento2 páginasEvaluacion Bimestral-II Bimestre de Raz. Matematico (5to Secundaria)miguelAún no hay calificaciones

- Examen para La PNPDocumento14 páginasExamen para La PNPmiguelAún no hay calificaciones

- 00 Manual de Operaciones Sitp (Zonal) v11Documento255 páginas00 Manual de Operaciones Sitp (Zonal) v11MatiussChesteerAún no hay calificaciones

- Curso InmoviliariaDocumento2 páginasCurso InmoviliariaMilagros RivssAún no hay calificaciones

- Discurso para El Dia Del MaestroDocumento2 páginasDiscurso para El Dia Del MaestroKarla Gonzales Galvan67% (3)

- Taller Relatoría ColaborativaDocumento8 páginasTaller Relatoría ColaborativaJudith RenteriaAún no hay calificaciones

- Tarea 1 Contabilidad CuestionarioDocumento5 páginasTarea 1 Contabilidad CuestionariopaulinaAún no hay calificaciones

- Estrategia Empresarial Eje 2 MOTEL CARICIASDocumento11 páginasEstrategia Empresarial Eje 2 MOTEL CARICIASMaria Alejandra GarciaAún no hay calificaciones

- Ley 466Documento6 páginasLey 466xiomara anahi claure quispeAún no hay calificaciones

- Promesa Compraventa Alan Colmenares V1Documento4 páginasPromesa Compraventa Alan Colmenares V1Fernando BustosAún no hay calificaciones

- Arrendamiento U4Documento15 páginasArrendamiento U4Chao Baena100% (1)

- Desalojo Por Ocupacion Precaria 5146-2017Documento12 páginasDesalojo Por Ocupacion Precaria 5146-2017kurt cutipaAún no hay calificaciones

- FM 08 - Cuaderno de Ejercicios N°4 EnergíaDocumento63 páginasFM 08 - Cuaderno de Ejercicios N°4 EnergíaJose Luis Esteban Valenzuela PerezAún no hay calificaciones

- Contrato de Alquiler de Cargador Sobre Llanta 125hpDocumento3 páginasContrato de Alquiler de Cargador Sobre Llanta 125hpALEX MICHEL LAZARO RODRIGUEZAún no hay calificaciones

- Delacruzmatehuala Itzelameyalli M04s2ai4Documento3 páginasDelacruzmatehuala Itzelameyalli M04s2ai4Polii MuFiiAún no hay calificaciones

- Direccion Comercial: Ian Santillana AustenDocumento9 páginasDireccion Comercial: Ian Santillana AustenAndres CardenasAún no hay calificaciones

- Cuestionario La Raza 10035Documento7 páginasCuestionario La Raza 10035Yuleisy Agustin ArveloAún no hay calificaciones

- Satisfaccion Laboral TM 100622Documento13 páginasSatisfaccion Laboral TM 100622Alejandra MongeAún no hay calificaciones

- Gauna Juan Octavio Fallo CSJN PDFDocumento60 páginasGauna Juan Octavio Fallo CSJN PDFGonzalo CanéAún no hay calificaciones

- Hoja de Induccion 3Documento2 páginasHoja de Induccion 3Gabo Briseño RiosAún no hay calificaciones

- Samuel Domínguez. Propuesta.Documento13 páginasSamuel Domínguez. Propuesta.Ady'e D'BrandtAún no hay calificaciones

- Becas Fundación CarolinaDocumento1 páginaBecas Fundación CarolinaEnrique RoseroAún no hay calificaciones

- Amonestar Como A Hermano YoDocumento5 páginasAmonestar Como A Hermano YoErick Leonardo Ruiz HernándezAún no hay calificaciones

- FantásticoDocumento2 páginasFantásticoLeonel Trujillo TineoAún no hay calificaciones

- Evaluación de HISTORIA 5Documento6 páginasEvaluación de HISTORIA 5María José Godoy RubioAún no hay calificaciones

- Informe FinalDocumento2 páginasInforme FinalCristian De La Hoz QuiñonezAún no hay calificaciones

- Optica Gye RucDocumento2 páginasOptica Gye Rucrocio sanchezAún no hay calificaciones

- Solicitud de Visado Schengen en Español. Enero 2021 NUEVODocumento4 páginasSolicitud de Visado Schengen en Español. Enero 2021 NUEVOBriaudioxAún no hay calificaciones

- Marx y El Derecho Moderno - Nicos PoulantzasDocumento18 páginasMarx y El Derecho Moderno - Nicos PoulantzasJeraldi RosasAún no hay calificaciones

- Ponencia Justicia DialógicaDocumento19 páginasPonencia Justicia DialógicaJose GonzalezAún no hay calificaciones