También podría gustarte

- Wuolah-Free-Preguntas El Arbol de La CienciaDocumento8 páginasWuolah-Free-Preguntas El Arbol de La CienciamariaAún no hay calificaciones

- Localice El Poema en La Trayectoria Poc3a9tica de Cernuda y Comente Dos RasgosDocumento3 páginasLocalice El Poema en La Trayectoria Poc3a9tica de Cernuda y Comente Dos RasgosCristinaAún no hay calificaciones

- El Cuarto de Atras ResumenDocumento5 páginasEl Cuarto de Atras ResumenAngeles Codda HuertasAún no hay calificaciones

- Lengua200 417Documento218 páginasLengua200 417RubensitoSalobreñeroAún no hay calificaciones

- Comentario (Saber o No Saber) ResueltoDocumento4 páginasComentario (Saber o No Saber) ResueltoSamuel Quintana SantanaAún no hay calificaciones

- SolucionesUnidad 4 PDFDocumento36 páginasSolucionesUnidad 4 PDFBlanca Bautista PérezAún no hay calificaciones

- Comentario Pío BarojaDocumento2 páginasComentario Pío BarojaRiki95Aún no hay calificaciones

- El Comentario de Textos en La Prueba de SelectividadDocumento54 páginasEl Comentario de Textos en La Prueba de SelectividadjlarquerosAún no hay calificaciones

- Cuestiones Sobre El Árbol de La CienciaDocumento5 páginasCuestiones Sobre El Árbol de La Cienciarociovaca1976100% (4)

- Actividades Selectividad 2 EvaluaciónDocumento5 páginasActividades Selectividad 2 EvaluaciónJavier Torrecillas LopezAún no hay calificaciones

- El Botellón Del ViernesDocumento3 páginasEl Botellón Del ViernesJavier2507Aún no hay calificaciones

- 03 Realidad Plurilingüe Prueba SoluciónDocumento4 páginas03 Realidad Plurilingüe Prueba SoluciónAna Isabel Villarino VelosoAún no hay calificaciones

- Examen Resuelto - Criterios de CorrecciónDocumento6 páginasExamen Resuelto - Criterios de CorrecciónTomasFernandezInfanteAún no hay calificaciones

- 2 Arbol Ciencia CorreccionDocumento4 páginas2 Arbol Ciencia CorreccionJose VilchesAún no hay calificaciones

- Refuerzo - Bachillerato Lengua CastellanaDocumento1 páginaRefuerzo - Bachillerato Lengua CastellanaIdiomas BabelAún no hay calificaciones

- Tema 5 Mineria, Energia e IndustriaDocumento12 páginasTema 5 Mineria, Energia e IndustriaNeumaticos Aguilas MartinezAún no hay calificaciones

- Romance Prisionero - MétricaDocumento1 páginaRomance Prisionero - MétricaTona CabotAún no hay calificaciones

- Texto-Ensayc3adstico-Analizado1 GRIGELMO EmigraciónDocumento2 páginasTexto-Ensayc3adstico-Analizado1 GRIGELMO EmigraciónConchi Pereira CambeiroAún no hay calificaciones

- COMENTARIO CRÍTICO RESUELTO (Juguemos, de E. Lindo) (LCYL. 2º Bach)Documento4 páginasCOMENTARIO CRÍTICO RESUELTO (Juguemos, de E. Lindo) (LCYL. 2º Bach)hitchcockfila100% (1)

- Ewf JuliosnjonjdonjqwdDocumento17 páginasEwf JuliosnjonjdonjqwdiimQjofijwefAún no hay calificaciones

- Examen Tema 6 y 7 Economia 1º Bachillerato 26-01-2023Documento3 páginasExamen Tema 6 y 7 Economia 1º Bachillerato 26-01-2023Inmaculada Lopez AbiaAún no hay calificaciones

- Lengua 2Documento5 páginasLengua 2Lucia LorenzoAún no hay calificaciones

- Ejercicios Valores Del SeDocumento8 páginasEjercicios Valores Del SeSonia González UzAún no hay calificaciones

- 2 Textos para SelectividadDocumento12 páginas2 Textos para Selectividadealemany100% (1)

- Guía de Lectura La Realidad y El Deseo Luis Cernuda Lengua 2023Documento20 páginasGuía de Lectura La Realidad y El Deseo Luis Cernuda Lengua 2023美的drmdwAún no hay calificaciones

- Luis Cernuda. Examen SelectividadDocumento6 páginasLuis Cernuda. Examen SelectividadPablo Jiménez Calderón0% (1)

- Examen Latín 4º ESO - 2 EvalauciónDocumento2 páginasExamen Latín 4º ESO - 2 EvalauciónmagistergustavoAún no hay calificaciones

- El Conde LucanorDocumento4 páginasEl Conde LucanorRubén RodriguezAún no hay calificaciones

- Taller 1Documento2 páginasTaller 1Brmusica houseAún no hay calificaciones

- Preguntas El Árbol de La CienciaDocumento2 páginasPreguntas El Árbol de La CienciaRocio ReyesAún no hay calificaciones

- Valores Del SeDocumento10 páginasValores Del Semrs464Aún no hay calificaciones

- Exámenes ResueltosDocumento28 páginasExámenes ResueltosmcristynaAún no hay calificaciones

- Trabajo Novela "La Verdad Sobre El Caso Savolta". Por Irene Herrero.Documento21 páginasTrabajo Novela "La Verdad Sobre El Caso Savolta". Por Irene Herrero.Alfredo100% (1)

- Tarea Mercados EconomíaDocumento6 páginasTarea Mercados EconomíaJavi GarciaAún no hay calificaciones

- ESP Semana 03Documento7 páginasESP Semana 03Yhanire Quesada Esteban100% (1)

- El Culo ResueltoDocumento9 páginasEl Culo ResueltoTeiCVAún no hay calificaciones

- Ejercicios Repaso para La Prueba de Los Ciclos Formativos Grado SuperiorDocumento3 páginasEjercicios Repaso para La Prueba de Los Ciclos Formativos Grado SuperiorDavid Méndez MartínAún no hay calificaciones

- Morfologia 4 EsoDocumento7 páginasMorfologia 4 EsoAna Ruiz DiazAún no hay calificaciones

- 4eso 2014-2015 Tema3 PDFDocumento65 páginas4eso 2014-2015 Tema3 PDFcarlos espinozaAún no hay calificaciones

- Economía Tema 2 Test 4º ESODocumento2 páginasEconomía Tema 2 Test 4º ESOana oreguiAún no hay calificaciones

- Comentario de Texto El Quijote PDFDocumento3 páginasComentario de Texto El Quijote PDFMaría García100% (1)

- Kant 5 FrasesDocumento4 páginasKant 5 FrasesValerie Ulloa AvendañoAún no hay calificaciones

- El Botellón Del ViernesDocumento1 páginaEl Botellón Del ViernesMiralles_Marti100% (1)

- 01 U I Lucius Puer Romanus 4ºlatin NEWDocumento16 páginas01 U I Lucius Puer Romanus 4ºlatin NEWSalvador Arcas Sánchez50% (2)

- Examen Latín Opción A Selectividad Madrid Junio 2013Documento2 páginasExamen Latín Opción A Selectividad Madrid Junio 2013MundoEstudiante.comAún no hay calificaciones

- Examen de Lengua y Literatura 4ºbDocumento4 páginasExamen de Lengua y Literatura 4ºbCarlos RgAún no hay calificaciones

- Comentario ArgumentativoDocumento2 páginasComentario ArgumentativoSara Terán PeónAún no hay calificaciones

- Colección Ejercicios Funciones 4ESODocumento6 páginasColección Ejercicios Funciones 4ESOcristinaAún no hay calificaciones

- Wuolah Free EL CUARTO DE ATRASDocumento6 páginasWuolah Free EL CUARTO DE ATRASPablo Lara diaz100% (1)

- Comentario de Texto - Copla VIIIDocumento2 páginasComentario de Texto - Copla VIIIC P RAún no hay calificaciones

- Cuando Andrés Exponía Sus Ideas Acerca de La Injusticia SocialDocumento2 páginasCuando Andrés Exponía Sus Ideas Acerca de La Injusticia SocialMontserrat Martinez DoelloAún no hay calificaciones

- Literatura Medieval ApuntesDocumento15 páginasLiteratura Medieval ApuntesSelena SojoAún no hay calificaciones

- CelestinaDocumento23 páginasCelestinaRogelio Martínez100% (2)

- Ejercicio de Análisis de PeregrinoDocumento4 páginasEjercicio de Análisis de PeregrinoRosa Del CampoAún no hay calificaciones

- Comentario de Texto de Un Fragmento de La Casa de Bernarda AlbaDocumento4 páginasComentario de Texto de Un Fragmento de La Casa de Bernarda AlbaCarlos Martinon QuinteroAún no hay calificaciones

- Les Di Mi Cuerpo para Que Lo PisenDocumento4 páginasLes Di Mi Cuerpo para Que Lo PisenElvira PradosAún no hay calificaciones

- Punto Muerto y Productividad Repaso 16 17Documento4 páginasPunto Muerto y Productividad Repaso 16 17Ricardo Diaz Hidalgo0% (1)

- Ejercicios de Productividad 18 19Documento4 páginasEjercicios de Productividad 18 19Ricardo Diaz HidalgoAún no hay calificaciones

- Repasot 4 Edee 2009Documento76 páginasRepasot 4 Edee 2009lia giraldo vargasAún no hay calificaciones

- Tema 04 PracticasDocumento4 páginasTema 04 PracticasVanessa Kasandra Pulcha MontenegroAún no hay calificaciones

- Nuevos Problemas 01Documento2 páginasNuevos Problemas 01Ricardo Diaz HidalgoAún no hay calificaciones

- Ejercicios de Punto Muerto Curso 17 18Documento4 páginasEjercicios de Punto Muerto Curso 17 18Ricardo Diaz HidalgoAún no hay calificaciones

- Inventarios 18 19Documento1 páginaInventarios 18 19Ricardo Diaz HidalgoAún no hay calificaciones

- Ejercicios de Punto Muerto Curso 16 17Documento4 páginasEjercicios de Punto Muerto Curso 16 17Ricardo Diaz HidalgoAún no hay calificaciones

- Punto Muerto y Productividad Repaso 16 17Documento4 páginasPunto Muerto y Productividad Repaso 16 17Ricardo Diaz Hidalgo0% (1)

- Ejercicios de Productividad 18 19Documento4 páginasEjercicios de Productividad 18 19Ricardo Diaz HidalgoAún no hay calificaciones

- Examen Septiembre 2017Documento3 páginasExamen Septiembre 2017Ricardo Diaz HidalgoAún no hay calificaciones

- Plantilla Balance de Comprobación PDFDocumento3 páginasPlantilla Balance de Comprobación PDFRicardo Diaz Hidalgo0% (1)

- Plantilla Balance de Situación PDFDocumento3 páginasPlantilla Balance de Situación PDFRicardo Diaz Hidalgo0% (1)

- Plantilla InventarioDocumento2 páginasPlantilla InventarioRicardo Diaz HidalgoAún no hay calificaciones

- RelprL3 6 Compl ResueltaDocumento19 páginasRelprL3 6 Compl ResueltaRicardo Diaz HidalgoAún no hay calificaciones

- Relación de Problemas L1Documento7 páginasRelación de Problemas L1Ricardo Diaz HidalgoAún no hay calificaciones

- Relación de Problemas L1Documento7 páginasRelación de Problemas L1Ricardo Diaz HidalgoAún no hay calificaciones

- Clase de Inventario y PpeDocumento64 páginasClase de Inventario y PpeCECAE ARCAAún no hay calificaciones

- Desviaciones Entre Costo Real y Costo Estándar ForoDocumento2 páginasDesviaciones Entre Costo Real y Costo Estándar ForoCesar FransuaAún no hay calificaciones

- Informe de Tutoria Vi - Grupo 01Documento14 páginasInforme de Tutoria Vi - Grupo 01ANGELA PAMELA ALZA ORTEGAAún no hay calificaciones

- Autorizacion de Venta No Exclusiva: CPI 4251 - CMCPSI 6621Documento2 páginasAutorizacion de Venta No Exclusiva: CPI 4251 - CMCPSI 6621Gisela Soledad CanoAún no hay calificaciones

- Aritmetica Sem 14 - 2022 IiiDocumento8 páginasAritmetica Sem 14 - 2022 Iiinoelia.naida05Aún no hay calificaciones

- Preguntas Clase 6Documento7 páginasPreguntas Clase 6Edward Gonzalez100% (3)

- Tiendas PorganicasDocumento52 páginasTiendas PorganicasJulio Jimenez LopezAún no hay calificaciones

- Act 4 LiderazgoDocumento6 páginasAct 4 LiderazgoSarahy CarranzaAún no hay calificaciones

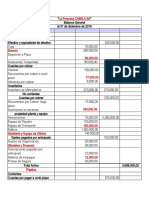

- La Empresa CAMILA SADocumento2 páginasLa Empresa CAMILA SAMando LópezAún no hay calificaciones

- 02.casos. PresupuestosDocumento12 páginas02.casos. PresupuestosMarco PachecoAún no hay calificaciones

- Ensayo Semana 5Documento5 páginasEnsayo Semana 5Luis Fernando Loya PalaciosAún no hay calificaciones

- Valor Economico Agregado 2Documento23 páginasValor Economico Agregado 2IREINE PAOLA OVALLES QUINTEROAún no hay calificaciones

- Trabajo Final MacroeconomíaDocumento22 páginasTrabajo Final MacroeconomíaAndrea MezaAún no hay calificaciones

- Mi Visión Del Entorno LaboralDocumento2 páginasMi Visión Del Entorno Laboralana gabriela brachoAún no hay calificaciones

- Guia 11°ciencias PoliticasDocumento8 páginasGuia 11°ciencias Politicasoscar mosqueraAún no hay calificaciones

- Capitulo 5 Comercio Exterior 2Documento19 páginasCapitulo 5 Comercio Exterior 2James RamosAún no hay calificaciones

- Colegio de Contadores La Libertad - NIIF 2 ParticipanteDocumento37 páginasColegio de Contadores La Libertad - NIIF 2 ParticipanteMagaliChrissAcuñaChavarryAún no hay calificaciones

- Ficha Técnica TejaDocumento2 páginasFicha Técnica TejaRodrigo ReyesAún no hay calificaciones

- Memoria Institucional 2020Documento96 páginasMemoria Institucional 2020Josmel L. Minaya HerreraAún no hay calificaciones

- Lista de Empresas Donde Realizaron Prácticas La Mayoria de Nuestros AlumnosDocumento27 páginasLista de Empresas Donde Realizaron Prácticas La Mayoria de Nuestros Alumnosrodrigo169822Aún no hay calificaciones

- Recibo D Epago Camara Cio Neiva PDFDocumento1 páginaRecibo D Epago Camara Cio Neiva PDFAlejandro Cardona VanegasAún no hay calificaciones

- Triptico Uso Responsable de La Tarjeta de Credito 2017Documento2 páginasTriptico Uso Responsable de La Tarjeta de Credito 2017Alfredo Huallanca71% (7)

- Matemáticas Financieras Puntos Extra 1 AutocalificableDocumento2 páginasMatemáticas Financieras Puntos Extra 1 AutocalificableAudeli Hernandez100% (2)

- Oxi - Sheridan Enterprises - PresentaciónDocumento15 páginasOxi - Sheridan Enterprises - PresentaciónPaul JustAún no hay calificaciones

- Charla Finanzas PersonalesDocumento37 páginasCharla Finanzas PersonalesMonica JuliethAún no hay calificaciones

- 2 Emprendimientos Nacionales.Documento17 páginas2 Emprendimientos Nacionales.Andy Gabriel Yagual LainezAún no hay calificaciones

- Smartepp V2Documento7 páginasSmartepp V2Diego RamírezAún no hay calificaciones

- Taller Sobre MicroempresasDocumento31 páginasTaller Sobre MicroempresasDeivid Ruiz CopAún no hay calificaciones

- Desarrollo Flujo Caja 3 Sec2Documento8 páginasDesarrollo Flujo Caja 3 Sec2Juzoou S PvpAún no hay calificaciones

- Servicios Que Presta Un AuditorDocumento7 páginasServicios Que Presta Un AuditoreloisaAún no hay calificaciones

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Y tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalDe EverandY tú, ¿qué marca eres? 14 claves para gestionar tu reputación personalCalificación: 4 de 5 estrellas4/5 (5)

- GuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaDe EverandGuíaBurros: El controller de empresa: Cómo realizar el control total de tu empresaAún no hay calificaciones

- El Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenDe EverandEl Mom Test: Cómo Mantener Conversaciones con tus Clientes y Validar tu Idea de Negocio Cuando Todos te MientenCalificación: 5 de 5 estrellas5/5 (8)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Mejoramiento continuo de procesos: Aspectos ConceptualesDe EverandMejoramiento continuo de procesos: Aspectos ConceptualesCalificación: 5 de 5 estrellas5/5 (1)

- Cómo desarrollar las competencias de liderazgoDe EverandCómo desarrollar las competencias de liderazgoCalificación: 5 de 5 estrellas5/5 (1)