También podría gustarte

- Plan de cuentas para sistemas contables 2021De EverandPlan de cuentas para sistemas contables 2021Aún no hay calificaciones

- Ingeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaDe EverandIngeniería de Costos: Un enfoque basado en la gestión de operaciones de manufactura y logísticaAún no hay calificaciones

- Ejercicios de Estados de CostosDocumento8 páginasEjercicios de Estados de Costoscinthia paola carmoa ballestaAún no hay calificaciones

- Traslación y Autotraslacion Del IvaDocumento9 páginasTraslación y Autotraslacion Del IvaElmerOrtizAún no hay calificaciones

- La ImportadoraDocumento3 páginasLa Importadoracomercial3Aún no hay calificaciones

- Ejercicio Costo Estandar CUN - 19Documento4 páginasEjercicio Costo Estandar CUN - 19Pedro Diaz0% (1)

- Caso Practico Contable de AgenciaDocumento99 páginasCaso Practico Contable de Agencialascsen_8944062490% (1)

- Modulo Obligaciones Financieras PDFDocumento19 páginasModulo Obligaciones Financieras PDFtatiana pinedaAún no hay calificaciones

- Pia Sistemas de CostosDocumento14 páginasPia Sistemas de CostosFiorella100% (1)

- Tema Balance Genral, Estado de Resultado y Libro Diario MayorDocumento10 páginasTema Balance Genral, Estado de Resultado y Libro Diario Mayorreyeselmer100% (1)

- ClasesDocumento30 páginasClasesJorge Bautista SuarezAún no hay calificaciones

- Presupuesto Caja. CompletoDocumento14 páginasPresupuesto Caja. Completolina marcela capera cardonaAún no hay calificaciones

- Apalancamiento Operativo Financiero y TotalDocumento5 páginasApalancamiento Operativo Financiero y TotalCristian Camilo Acevedo RamosAún no hay calificaciones

- CMC PoiDocumento7 páginasCMC PoiMiguelJavierChavezAún no hay calificaciones

- Formato 1.5 Libro Diario 1Documento2 páginasFormato 1.5 Libro Diario 1Uber CanazaAún no hay calificaciones

- PicoDocumento12 páginasPicoRaque RodriguezAún no hay calificaciones

- Primera Práctica de Contabilidad FinancieraDocumento5 páginasPrimera Práctica de Contabilidad Financieraheavenb0% (1)

- Ejercicio de Matrices y Sucursales - Daniela Michel Criel HernandezDocumento41 páginasEjercicio de Matrices y Sucursales - Daniela Michel Criel HernandezOtto VermisAún no hay calificaciones

- LECTURA 02 - Flujo Planeacion FinancieraDocumento47 páginasLECTURA 02 - Flujo Planeacion FinancieraLinda Katherine Llanque ArocutipaAún no hay calificaciones

- Caso Granja Fertil - 1102217Documento14 páginasCaso Granja Fertil - 1102217Gabriela GenaoAún no hay calificaciones

- Welsch - Caso Práctico 5-1 - Plan Táctico de VentasDocumento7 páginasWelsch - Caso Práctico 5-1 - Plan Táctico de VentasOsvaldo VelasquezAún no hay calificaciones

- Sub2 Act2 PDFDocumento2 páginasSub2 Act2 PDFJoali BolañosAún no hay calificaciones

- 03ejercicios de PresupuestosDocumento20 páginas03ejercicios de PresupuestosEliecer Campos CárdenasAún no hay calificaciones

- Casos Practicos de Cuentas Por CobrarDocumento22 páginasCasos Practicos de Cuentas Por CobrarAnonymous GVSvtNAún no hay calificaciones

- Ejercicios de Costeo Directo y Absorvente-1Documento3 páginasEjercicios de Costeo Directo y Absorvente-1AngieAún no hay calificaciones

- Examen EdwarDocumento10 páginasExamen Edwaredwar salazar alvaradoAún no hay calificaciones

- Costos Resueltos PDFDocumento56 páginasCostos Resueltos PDFYuliana RodriguezAún no hay calificaciones

- Ejercciicos Costos EstandarDocumento8 páginasEjercciicos Costos EstandarCarlosAún no hay calificaciones

- Ejemplo Presupuesto MaestroDocumento19 páginasEjemplo Presupuesto MaestroErolinda MartinezAún no hay calificaciones

- Abc EvaDocumento21 páginasAbc EvaeliAún no hay calificaciones

- Estado de Resultado Integral y Estado de ResultadosDocumento12 páginasEstado de Resultado Integral y Estado de ResultadosMARILIN IZAGUIRRE100% (1)

- PIA NIIF CorregidoDocumento256 páginasPIA NIIF Corregidocesar alemanAún no hay calificaciones

- Ejercicio de Auditoría Gastos Pagados Por AnticipadosDocumento3 páginasEjercicio de Auditoría Gastos Pagados Por AnticipadosRonny RomeroAún no hay calificaciones

- UNIDAD I 20-11-2020 Existencias y Costos de VentasDocumento6 páginasUNIDAD I 20-11-2020 Existencias y Costos de VentasFrancisca OnishiAún no hay calificaciones

- Costeo Por ProcesoDocumento41 páginasCosteo Por ProcesoyensiAún no hay calificaciones

- Clase 1Documento13 páginasClase 1Joel Quiroz CastilloAún no hay calificaciones

- Examen Costos AbcDocumento6 páginasExamen Costos AbcPaulita Mazo Amaya0% (1)

- Resumen Nic 12 y Seccion 29Documento6 páginasResumen Nic 12 y Seccion 29Ruben RodriguezAún no hay calificaciones

- Practica Final AnaliticoDocumento11 páginasPractica Final AnaliticoAxel Isay RodriguezAún no hay calificaciones

- Plantilla Indicadores, Mergenes y RatiosDocumento7 páginasPlantilla Indicadores, Mergenes y RatiosEdward RodriguezAún no hay calificaciones

- Caso Cuentas Por CobrarDocumento1 páginaCaso Cuentas Por CobrarJacqueline PalafoxAún no hay calificaciones

- Pia Niif CompletoDocumento286 páginasPia Niif Completocesar alemanAún no hay calificaciones

- RESPUESTA Ejercicio Practico Presupuesto FinancieroDocumento4 páginasRESPUESTA Ejercicio Practico Presupuesto FinancieroDavid CáceresAún no hay calificaciones

- Sistema de Costeo Directo y Absorbente - Grupo 1Documento7 páginasSistema de Costeo Directo y Absorbente - Grupo 1Lisbeth castroAún no hay calificaciones

- Unidad 5 Actividad 2Documento3 páginasUnidad 5 Actividad 2mario alberto rodriguez barbozaAún no hay calificaciones

- Ejercicio 3 Razones Simples La Calandria Amarilla SaDocumento2 páginasEjercicio 3 Razones Simples La Calandria Amarilla SaLuis Fernando Soancatl OrtaAún no hay calificaciones

- Estructura de Una Politica Contable Emp. Privada o PublicaDocumento3 páginasEstructura de Una Politica Contable Emp. Privada o PublicaJhonsito JaramilloAún no hay calificaciones

- Examen GRAL Segundo ParcialDocumento11 páginasExamen GRAL Segundo ParcialRicardo Perez AguilaAún no hay calificaciones

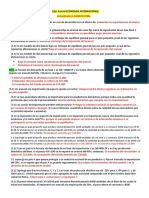

- 002 Análisis Por Método Porcientos Integrales y Método de Tendencias Lic. OsorioDocumento7 páginas002 Análisis Por Método Porcientos Integrales y Método de Tendencias Lic. OsoriosaritayeliasAún no hay calificaciones

- Caso Practico de Costos Ii Alexander Jesus Rojas MendozaDocumento2 páginasCaso Practico de Costos Ii Alexander Jesus Rojas MendozaALEXANDER JESUS ROJAS MENDOZAAún no hay calificaciones

- Caso Practico Costos Por Procesos EjDocumento7 páginasCaso Practico Costos Por Procesos EjMiguel Angel Javier NiñoAún no hay calificaciones

- Costo Directo y AbsorbenteDocumento16 páginasCosto Directo y AbsorbenteJosé EstradaAún no hay calificaciones

- QuimbiambaJuan - Ejercicios de Aprendizaje 2Documento40 páginasQuimbiambaJuan - Ejercicios de Aprendizaje 2Monica AlmeidaAún no hay calificaciones

- CEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOSDocumento16 páginasCEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOScrystel sanchez perezAún no hay calificaciones

- Rayado DiarioDocumento1 páginaRayado Diarioaby0% (1)

- 3 Ejercicios Alumnos Didácticos PreviosDocumento10 páginas3 Ejercicios Alumnos Didácticos PreviosPaola Correa OjedaAún no hay calificaciones

- Informes Peps y PPDocumento11 páginasInformes Peps y PPOscar Ogando100% (1)

- Manual de costos prestacionales en el sector de la construcciónDe EverandManual de costos prestacionales en el sector de la construcciónAún no hay calificaciones

- Anexo 5 - Formato Fase 4 Aporte individualDocumento3 páginasAnexo 5 - Formato Fase 4 Aporte individualSebastian AcostaAún no hay calificaciones

- Semaforo Administracion FinancieraDocumento1 páginaSemaforo Administracion FinancieraSebastian AcostaAún no hay calificaciones

- Fase 4 Construcción colaborativa_EPISTEMOLOGÍA E HISTORIA DE LA PEDAGOGÍADocumento13 páginasFase 4 Construcción colaborativa_EPISTEMOLOGÍA E HISTORIA DE LA PEDAGOGÍASebastian AcostaAún no hay calificaciones

- Caso IV - Formulario-210 Personas NatrualesDocumento20 páginasCaso IV - Formulario-210 Personas NatrualesSebastian AcostaAún no hay calificaciones

- Guia Didactica-RELACIONES INTERNACIONALESDocumento16 páginasGuia Didactica-RELACIONES INTERNACIONALESSebastian AcostaAún no hay calificaciones

- 12 Números Naturales Hasta 999 Segundo de PrimariaDocumento10 páginas12 Números Naturales Hasta 999 Segundo de PrimariaSebastian AcostaAún no hay calificaciones

- Taller 1 ProcesosDocumento2 páginasTaller 1 ProcesosSebastian Acosta0% (1)

- Ciclo de Vida de Un ProductoDocumento2 páginasCiclo de Vida de Un ProductoSebastian AcostaAún no hay calificaciones

- Casos SegmentaciónDocumento4 páginasCasos SegmentaciónSebastian Acosta100% (1)

- Investigacion MatematicaDocumento91 páginasInvestigacion MatematicaSebastian AcostaAún no hay calificaciones

- De Dónde Venimos y Hacia Dónde Vamos en Educación A Distancia1Documento1 páginaDe Dónde Venimos y Hacia Dónde Vamos en Educación A Distancia1Sebastian AcostaAún no hay calificaciones

- Colombia y La Segunda Guerra MundialDocumento4 páginasColombia y La Segunda Guerra MundialSebastian AcostaAún no hay calificaciones

- Caso Reficar y SalucoopDocumento6 páginasCaso Reficar y SalucoopSebastian AcostaAún no hay calificaciones

- Epoca Republicana ColombiaDocumento18 páginasEpoca Republicana ColombiaSebastian Acosta100% (1)

- Teoría de AgenciaDocumento5 páginasTeoría de AgenciaSebastian AcostaAún no hay calificaciones

- Crisis FinancieraDocumento11 páginasCrisis FinancieraSebastian AcostaAún no hay calificaciones

- Borrador Planificación-16Documento174 páginasBorrador Planificación-16Jonathan SampedroAún no hay calificaciones

- Analisis Pu Modificado JSRDocumento11 páginasAnalisis Pu Modificado JSRJOSE GREGORIO SOTO RODRIGUEZAún no hay calificaciones

- Caracteristicas Del MercadoDocumento8 páginasCaracteristicas Del MercadoDannaGuevaraAún no hay calificaciones

- G1 SistDocumento10 páginasG1 SistCarla VillarteAún no hay calificaciones

- Buenas Prácticas para Una Gestion Profesional de Compras Y AbastecimientosDocumento26 páginasBuenas Prácticas para Una Gestion Profesional de Compras Y AbastecimientosDaniel Noe Magne SolizAún no hay calificaciones

- Universidad Autonoma Juan Misael SarachoDocumento6 páginasUniversidad Autonoma Juan Misael Sarachoiver cruzAún no hay calificaciones

- S5 - Tarea 5-1 Escalas Comparativas o No ComparativasDocumento5 páginasS5 - Tarea 5-1 Escalas Comparativas o No ComparativasSusana Vanessa Martínez100% (1)

- Clasificacion de MercadosDocumento57 páginasClasificacion de Mercadosluis.lmAún no hay calificaciones

- Costo de CapitalDocumento8 páginasCosto de CapitalClaudia Soto BlancoAún no hay calificaciones

- RESUMEN PC PreciosDocumento14 páginasRESUMEN PC PreciosGianela Huamaní SotoAún no hay calificaciones

- Iefp U1 A1 CdhoDocumento4 páginasIefp U1 A1 CdhoEstephany SanchezAún no hay calificaciones

- Apu Sello IgnifugoDocumento4 páginasApu Sello IgnifugoJvan JovanovicAún no hay calificaciones

- Smartketing Presentacion 2021Documento26 páginasSmartketing Presentacion 2021Nicolas Montore RosAún no hay calificaciones

- Turismo Con MascotasDocumento10 páginasTurismo Con MascotasaleronaAún no hay calificaciones

- 178 TPR 2020-1Documento5 páginas178 TPR 2020-1ALEXANDER RAFAEL RONDON VELAZQUEZAún no hay calificaciones

- CASO PRACTICO 1 EconomiaDocumento4 páginasCASO PRACTICO 1 Economiakresblin vanesa ibañezAún no hay calificaciones

- Síntesis Sobre Las Características Del OligopolioDocumento3 páginasSíntesis Sobre Las Características Del OligopolioErnesto MartinezAún no hay calificaciones

- Mercado de DerivadosDocumento12 páginasMercado de Derivadosgabriela figueroaAún no hay calificaciones

- Guía Oferta y Demanda y ElasticidadDocumento3 páginasGuía Oferta y Demanda y ElasticidadAnalía PresserAún no hay calificaciones

- Economia Internacional. Parcial 2Documento16 páginasEconomia Internacional. Parcial 2Ada AravenaAún no hay calificaciones

- Resumen Cap 3 Oferta y DemandaDocumento8 páginasResumen Cap 3 Oferta y DemandaYuredis TORRES CERVANTESAún no hay calificaciones

- Problemas 40 Costo de CapitalDocumento4 páginasProblemas 40 Costo de CapitalMaxAún no hay calificaciones

- CURSO DE TRADING EN BOLSA - pt1Documento15 páginasCURSO DE TRADING EN BOLSA - pt1Daniel LopezAún no hay calificaciones

- Libro VirtualDocumento97 páginasLibro VirtualnataliayariAún no hay calificaciones

- Ejercicios Unidad 2Documento1 páginaEjercicios Unidad 2Juan Carlos MoralesAún no hay calificaciones

- Preguntas DinamizadorasDocumento5 páginasPreguntas Dinamizadorasevelin iospinoAún no hay calificaciones

- Tema 24 PDFDocumento30 páginasTema 24 PDFFlautista8Aún no hay calificaciones

- Unidad 3 Mercadotecnia 2Documento6 páginasUnidad 3 Mercadotecnia 2jennifer100% (1)

- Comportamiento Del Mercado Inmobiliario de Apartamentos en Barquisimeto, Estado LaraDocumento14 páginasComportamiento Del Mercado Inmobiliario de Apartamentos en Barquisimeto, Estado LaraJossie TovarAún no hay calificaciones

- Tasa Flat CRDocumento9 páginasTasa Flat CRKEREN PAOLA CRISPIN RODRIGUEZAún no hay calificaciones