También podría gustarte

- Copia de Caso Granja FertilDocumento20 páginasCopia de Caso Granja FertilLucy MoretaAún no hay calificaciones

- Costeo AbsorbenteDocumento7 páginasCosteo AbsorbenteDeyanira RodríguezAún no hay calificaciones

- 3 Ejercicios Alumnos Didácticos PreviosDocumento10 páginas3 Ejercicios Alumnos Didácticos PreviosPaola Correa OjedaAún no hay calificaciones

- Ejercicio Compañero Sanrti PolimeniDocumento5 páginasEjercicio Compañero Sanrti PolimeniSxNti BustamanteAún no hay calificaciones

- TAREADocumento2 páginasTAREAGabriela chirinosAún no hay calificaciones

- Trabajo de Analisis Del Apalancamiento-1Documento14 páginasTrabajo de Analisis Del Apalancamiento-1DaniAún no hay calificaciones

- T1 (E20) Proyecion Financiera 1Documento2 páginasT1 (E20) Proyecion Financiera 1Reikin Reik50% (2)

- Contabilidad y Administración de CostosDocumento115 páginasContabilidad y Administración de CostosArely Flores DuranAún no hay calificaciones

- Ejercicios Costo de Capital Libro Fundamento de Finanzas CorporaDocumento10 páginasEjercicios Costo de Capital Libro Fundamento de Finanzas CorporaDiana BáezAún no hay calificaciones

- CAPÍTULO 4 Inversor InteligenteDocumento22 páginasCAPÍTULO 4 Inversor InteligenteMaximo HeliogabaloAún no hay calificaciones

- Casos Practicos Amdministracion de InventariosDocumento15 páginasCasos Practicos Amdministracion de InventariosGabriela PérezAún no hay calificaciones

- Taller Logistica II - Admon InvDocumento5 páginasTaller Logistica II - Admon InvJorge TafurAún no hay calificaciones

- Contabilidad Financiera: Ejercicios Costo-Volumen-UtilidadDocumento3 páginasContabilidad Financiera: Ejercicios Costo-Volumen-UtilidadLuis Felipe Guamuch Archila0% (1)

- Costos y presupuestos en la UNAHDocumento11 páginasCostos y presupuestos en la UNAHJennifer MartinezAún no hay calificaciones

- AdmónCostosPlaneaControlEmpresasDocumento79 páginasAdmónCostosPlaneaControlEmpresasBlanca Erika Hdz MtzAún no hay calificaciones

- Capítulo 11 Flujos de Efectivo Del Presupuesto de CapitalDocumento7 páginasCapítulo 11 Flujos de Efectivo Del Presupuesto de CapitalKarla LoríaAún no hay calificaciones

- Resumen No - Ii 22-06-2020Documento30 páginasResumen No - Ii 22-06-2020Lic.gleny Vanessa Sosa ReyesAún no hay calificaciones

- Ejercicios Costo CapitalDocumento5 páginasEjercicios Costo CapitalPaola EsquivelAún no hay calificaciones

- Ejercicio 5b1 - Orden EspecialDocumento8 páginasEjercicio 5b1 - Orden EspecialBryanJoelDelRosarioAún no hay calificaciones

- P03 LecturaDocumento13 páginasP03 LecturaJaime OrozcoAún no hay calificaciones

- Ejercicio 2 Final IngDocumento29 páginasEjercicio 2 Final IngPaulo Guerrero CabreraAún no hay calificaciones

- Presupuesto 4Documento12 páginasPresupuesto 4Jennifer RivasAún no hay calificaciones

- PDF Tarea 1 FinanzasDocumento8 páginasPDF Tarea 1 Finanzasmilagros vAún no hay calificaciones

- Ejercicio 7-14 Presupuesto ResueltoDocumento4 páginasEjercicio 7-14 Presupuesto ResueltoChristopher Acevedo Ayala100% (1)

- Ejercicios Costo Volumen Utilidad-Grupo 2Documento12 páginasEjercicios Costo Volumen Utilidad-Grupo 2TATIANA MANRIQUEAún no hay calificaciones

- Ejercicio Análisis de Variación de PresupuestoDocumento2 páginasEjercicio Análisis de Variación de PresupuestopcegonzaAún no hay calificaciones

- Sistema de Costeo Directo y Absorbente - Grupo 1Documento7 páginasSistema de Costeo Directo y Absorbente - Grupo 1Lisbeth castroAún no hay calificaciones

- Analisis Costo Volumen-UtilidadDocumento17 páginasAnalisis Costo Volumen-UtilidadMarisol Castro100% (1)

- Análisis punto equilibrio DicecsaDocumento4 páginasAnálisis punto equilibrio DicecsaErasmo José SánchezAún no hay calificaciones

- Ejercicio 9,5Documento4 páginasEjercicio 9,5Estefania SanchezAún no hay calificaciones

- ContabilidadDocumento12 páginasContabilidadANDY PANDYAún no hay calificaciones

- CEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOSDocumento16 páginasCEDULA ACTIVIDAD 9 (EJERCICIO 7.3 Compañía Lider) SIN DATOScrystel sanchez perezAún no hay calificaciones

- Presupuesto 10 UtimpDocumento43 páginasPresupuesto 10 UtimpSofiiAún no hay calificaciones

- Ejer Cici OsDocumento7 páginasEjer Cici OsYesenia Aldave MoraAún no hay calificaciones

- CMC PoiDocumento7 páginasCMC PoiMiguelJavierChavezAún no hay calificaciones

- C.D - S 19Documento3 páginasC.D - S 19Yusara GómezAún no hay calificaciones

- Ejercicio Capitulo 4Documento16 páginasEjercicio Capitulo 4Oscar GuanoAún no hay calificaciones

- Presup. de CajaDocumento11 páginasPresup. de CajaritauvAún no hay calificaciones

- ENFOQUE KAIZEN FAMILY SUPERMARKETS: Tasas presupuestadas con KaizenDocumento2 páginasENFOQUE KAIZEN FAMILY SUPERMARKETS: Tasas presupuestadas con KaizenMaría José Chávez EstradaAún no hay calificaciones

- Ejercicios de Contabilidad Administrativa I Grupo AzulDocumento167 páginasEjercicios de Contabilidad Administrativa I Grupo AzulandreaAún no hay calificaciones

- Tarea 5.4 A01684020Documento6 páginasTarea 5.4 A01684020Cesar Osorio100% (1)

- COSTOSDocumento13 páginasCOSTOSSamuel AndrésAún no hay calificaciones

- Punto de EquilibrioDocumento28 páginasPunto de EquilibrioDanitza Hilario QuispeAún no hay calificaciones

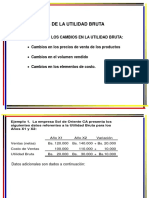

- Análisis de La Utilidad BrutaDocumento7 páginasAnálisis de La Utilidad Brutasonsireth urbanejaAún no hay calificaciones

- TALLER GESTION FINANCIERAaDocumento15 páginasTALLER GESTION FINANCIERAaJose Daniel Humanez LopezAún no hay calificaciones

- Casos Practicos de Cuentas Por CobrarDocumento22 páginasCasos Practicos de Cuentas Por CobrarAnonymous GVSvtNAún no hay calificaciones

- Ejercicios INCOTERMSDocumento4 páginasEjercicios INCOTERMSCamila Argollo LopezAún no hay calificaciones

- Preguntas de Teoria-FinanzasDocumento8 páginasPreguntas de Teoria-Finanzasbelvi garcia salazarAún no hay calificaciones

- Casos Punto de Equilibrio para Mandar A Los ChicosDocumento5 páginasCasos Punto de Equilibrio para Mandar A Los ChicosKellie Montero Arrasco0% (1)

- Ejercicio 7 3Documento20 páginasEjercicio 7 3Sol CabreraAún no hay calificaciones

- Análisis de inversión maquinaria RoyalDocumento9 páginasAnálisis de inversión maquinaria RoyalerickadediegoAún no hay calificaciones

- Ejercicio Modelo Resuelto de Presupuesto de Caja (Efectivo)Documento3 páginasEjercicio Modelo Resuelto de Presupuesto de Caja (Efectivo)Ed BrittinAún no hay calificaciones

- Auditoria Superior 2Documento11 páginasAuditoria Superior 2Lyzbella MoranAún no hay calificaciones

- Análisis financiero fábrica confecciones 3 añosDocumento97 páginasAnálisis financiero fábrica confecciones 3 añosHermides Pacheco TorresAún no hay calificaciones

- Casos para Resolver en ClaseDocumento24 páginasCasos para Resolver en ClaseAna Cecilia Alarcon De YesquénAún no hay calificaciones

- La Demanda de Auditoria y Otros Servicios de Aseguramiento X CicloDocumento5 páginasLa Demanda de Auditoria y Otros Servicios de Aseguramiento X CicloDeyvi Calizaya Mamani0% (2)

- Presupuesto MAESTRO 2Documento16 páginasPresupuesto MAESTRO 2Leidy Julieth SepulvedaAún no hay calificaciones

- Caso Granja FertilDocumento3 páginasCaso Granja FertilKimberly AndujarAún no hay calificaciones

- Jugueteria KinderlandDocumento6 páginasJugueteria KinderlandBobEnsaña0% (1)

- CostosDocumento6 páginasCostosLuisda TapiaAún no hay calificaciones

- Tarea Calculo Vectorial 1102217 CompressedDocumento7 páginasTarea Calculo Vectorial 1102217 CompressedGabriela GenaoAún no hay calificaciones

- Tarea 2 Calculo VectorialDocumento5 páginasTarea 2 Calculo VectorialGabriela GenaoAún no hay calificaciones

- Expo ComportamientoDocumento2 páginasExpo ComportamientoGabriela GenaoAún no hay calificaciones

- Foro PensamientoDocumento2 páginasForo PensamientoGabriela GenaoAún no hay calificaciones

- Expo DerechoDocumento2 páginasExpo DerechoGabriela GenaoAún no hay calificaciones

- Contabilidad de Costos I: Clasificación de costos como directos, indirectos y del productoDocumento5 páginasContabilidad de Costos I: Clasificación de costos como directos, indirectos y del productoGabriela GenaoAún no hay calificaciones

- Practica Final CompletaDocumento14 páginasPractica Final CompletaGabriela GenaoAún no hay calificaciones

- Análisis Crítico del libro Gazebo: por un sueño paísDocumento4 páginasAnálisis Crítico del libro Gazebo: por un sueño paísGabriela GenaoAún no hay calificaciones

- Practica 1102217Documento12 páginasPractica 1102217Gabriela GenaoAún no hay calificaciones

- Practica1 1102217Documento6 páginasPractica1 1102217Gabriela GenaoAún no hay calificaciones

- Practica Gerencia Financiera - 1102217Documento4 páginasPractica Gerencia Financiera - 1102217Gabriela GenaoAún no hay calificaciones

- Ejercicios contabilidad costosDocumento14 páginasEjercicios contabilidad costosJuanFranciscoApablazaAún no hay calificaciones

- Isa Informacion SerdaDocumento58 páginasIsa Informacion Serdaheidy alfonsoAún no hay calificaciones

- Costos y Presupuestos - Pregrado. Upn 2019.02.administracion y Gestión ComercialDocumento28 páginasCostos y Presupuestos - Pregrado. Upn 2019.02.administracion y Gestión Comercialelizabeth islaAún no hay calificaciones

- Impuesto Renta SociedadesDocumento20 páginasImpuesto Renta SociedadesMelanie YánezAún no hay calificaciones

- Funciones nómina versión libreDocumento22 páginasFunciones nómina versión librejenniferiveroAún no hay calificaciones

- Solucion Distribuidora Bola Mundialista (Peps) - 1Documento8 páginasSolucion Distribuidora Bola Mundialista (Peps) - 1MartqrAún no hay calificaciones

- Bienes de UsoDocumento15 páginasBienes de UsoLetitis RodriguezAún no hay calificaciones

- Taller Procedimiento Impuesto Sobre Las Ventas o Impuesto Al Valor Agregado IvaDocumento14 páginasTaller Procedimiento Impuesto Sobre Las Ventas o Impuesto Al Valor Agregado IvaAndersonRamirezAún no hay calificaciones

- Nif C-8Documento1 páginaNif C-8Heidi MontalvoAún no hay calificaciones

- Factura Proforma 2019Documento66 páginasFactura Proforma 2019yosolino100% (1)

- Preguntas de Repaso Capitulo No.14Documento7 páginasPreguntas de Repaso Capitulo No.14Yoselyn Andrea83% (35)

- Contabilidad de Seguros - Curso Unam Fes AcatánDocumento28 páginasContabilidad de Seguros - Curso Unam Fes AcatánFernanda Rojo ZarateAún no hay calificaciones

- FC Fo 25 Formato Pagaré y Carta de Instrucciones V05Documento2 páginasFC Fo 25 Formato Pagaré y Carta de Instrucciones V05Victor Daniel Hurt RoAún no hay calificaciones

- TAREA - VocabularioDocumento9 páginasTAREA - VocabularioJon LinkAún no hay calificaciones

- Funciones LogicasDocumento37 páginasFunciones LogicasCrystel EgusquizaAún no hay calificaciones

- 6 - NIF D-3 EjemploDocumento9 páginas6 - NIF D-3 EjemploJavier Portilla100% (1)

- Efecto gasto público economía: empleo, ahorro, inversión, inflaciónDocumento2 páginasEfecto gasto público economía: empleo, ahorro, inversión, inflaciónOscar MossosAún no hay calificaciones

- Denuncia de EstafaDocumento9 páginasDenuncia de EstafaSam Torres100% (1)

- Caso de Estudio Clinica El AngelDocumento2 páginasCaso de Estudio Clinica El AngelEdson VegaAún no hay calificaciones

- X R K N: Autónoma San FranciscoDocumento4 páginasX R K N: Autónoma San FranciscoAntoNiioRoblesRiosAún no hay calificaciones

- Demanda Minima Cuantia Leonardo Fabio Wilches SolanoDocumento18 páginasDemanda Minima Cuantia Leonardo Fabio Wilches Solanowalter acevedo herreraAún no hay calificaciones

- Bonos vs Acciones vs Obligaciones: Cuadro comparativo de característicasDocumento2 páginasBonos vs Acciones vs Obligaciones: Cuadro comparativo de característicasImelda Lara67% (6)

- Costos y Gastos Deducibles ISR PresentaciónDocumento63 páginasCostos y Gastos Deducibles ISR Presentacióncarlosyas17Aún no hay calificaciones

- Modelo de MinutaDocumento12 páginasModelo de MinutaYvonne Geraldine Bravo PardoAún no hay calificaciones

- Fuentes y Usos de EfectivoDocumento7 páginasFuentes y Usos de EfectivoJerson VillavicencioAún no hay calificaciones

- Mercado de Valores: ¿Qué es y cómo funcionaDocumento6 páginasMercado de Valores: ¿Qué es y cómo funcionaRebeca FaveroAún no hay calificaciones

- Tarea Modulo 3Documento7 páginasTarea Modulo 3kristian barahonaAún no hay calificaciones

- GCI - Act Grupal Modulo 3 - CorreccionesDocumento8 páginasGCI - Act Grupal Modulo 3 - CorreccionesJohanna GironAún no hay calificaciones

- Semana 2 Adm FinancieraDocumento8 páginasSemana 2 Adm Financierasoleivan21Aún no hay calificaciones

- Hallazgos financieros y de control internoDocumento3 páginasHallazgos financieros y de control internojuan tayAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Estudio integral de las pensiones que otorga el IMSSDe EverandEstudio integral de las pensiones que otorga el IMSSCalificación: 5 de 5 estrellas5/5 (1)

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)