También podría gustarte

- Unidad I. Programacion Por MetasDocumento19 páginasUnidad I. Programacion Por MetasAlondra ValenciaAún no hay calificaciones

- Mapeo Del ValorDocumento46 páginasMapeo Del ValorHector AyalaAún no hay calificaciones

- Primer Apunte Unidad UnoDocumento26 páginasPrimer Apunte Unidad UnoAxel Morales Piñón.Aún no hay calificaciones

- Manual de pronósticos para la toma de decisionesDe EverandManual de pronósticos para la toma de decisionesCalificación: 5 de 5 estrellas5/5 (1)

- Introduccion PronosticosDocumento13 páginasIntroduccion Pronosticosmiketowers40% (5)

- Guia Contabilizadora INTERNET PDFDocumento38 páginasGuia Contabilizadora INTERNET PDFGesu Avila Rodriguez0% (1)

- Clasificacion Del Activo, Pasivo y CapitalDocumento4 páginasClasificacion Del Activo, Pasivo y CapitalFRANCISCOAún no hay calificaciones

- Proyectos VanDocumento15 páginasProyectos VanCamila CastroAún no hay calificaciones

- Just in Time JITDocumento28 páginasJust in Time JITReyAún no hay calificaciones

- Ejercicios Cadenas de MarkovDocumento3 páginasEjercicios Cadenas de Markoveliana suarezAún no hay calificaciones

- PRACTICA 2. PRONOSTICOS II. Estacional (Cíclica) y Combinada (1er Sem 14)Documento19 páginasPRACTICA 2. PRONOSTICOS II. Estacional (Cíclica) y Combinada (1er Sem 14)Emmanuel Garcia100% (2)

- Presentación Producción I (Pronóstico I)Documento47 páginasPresentación Producción I (Pronóstico I)julindrea1809Aún no hay calificaciones

- Analisis de SensibilidadDocumento5 páginasAnalisis de Sensibilidadfab5dm55Aún no hay calificaciones

- 2.4 y 2.3 Recolección y Tratamientos de DatosDocumento2 páginas2.4 y 2.3 Recolección y Tratamientos de DatosNestor Luna HernandezAún no hay calificaciones

- Planeacion Agregada Conceptos y EstrategiasDocumento24 páginasPlaneacion Agregada Conceptos y Estrategiaseddylug0Aún no hay calificaciones

- Contabilidad FinancieraDocumento3 páginasContabilidad FinancieraRoselyn LiraAún no hay calificaciones

- HEIJUNKADocumento11 páginasHEIJUNKAJck TolentinoAún no hay calificaciones

- Unidad 4 Premios Internacionales y NacionalesDocumento38 páginasUnidad 4 Premios Internacionales y NacionalesJorge Lopez DominguezAún no hay calificaciones

- Módulo 5 Gestión de Cadenas Productivas v.2Documento8 páginasMódulo 5 Gestión de Cadenas Productivas v.2JaimeDanielRamónAún no hay calificaciones

- Series de Tiempo PDFDocumento25 páginasSeries de Tiempo PDFEdson Arturo Quispe Sánchez100% (1)

- Programacion de MetasDocumento16 páginasProgramacion de MetasMariana RosalesAún no hay calificaciones

- Promedios MovilesDocumento2 páginasPromedios Movilesrigoberto garciar100% (4)

- Unidad 3 EstrategiaDocumento13 páginasUnidad 3 Estrategiaarnold vazquez herreraAún no hay calificaciones

- 09 Restricciones-Capacidad de ProducciónDocumento51 páginas09 Restricciones-Capacidad de ProducciónKatherine Carbajal VegaAún no hay calificaciones

- Caso 1. 2013 Familias EstablesDocumento8 páginasCaso 1. 2013 Familias EstablesMelani Catalán Díaz100% (1)

- ProformaDocumento8 páginasProformaChuy CárdenasAún no hay calificaciones

- Métodos de Pronósticos CuantitativosDocumento5 páginasMétodos de Pronósticos CuantitativosMichelle MoonAún no hay calificaciones

- Diagnóstico Del Entorno y Desarrollo de La IdeaDocumento22 páginasDiagnóstico Del Entorno y Desarrollo de La IdeaJonathan Avila ChavezAún no hay calificaciones

- Método de VogelDocumento10 páginasMétodo de Vogeloscar isaac PerezAún no hay calificaciones

- Costos PredeterminadosDocumento5 páginasCostos PredeterminadosluzAún no hay calificaciones

- 1.3 Estados FinancierosDocumento7 páginas1.3 Estados FinancierosAndy CamachoAún no hay calificaciones

- Métodos CuantitativosDocumento44 páginasMétodos CuantitativosLunita NiramAún no hay calificaciones

- Unidad 2 Gestion de Los Sistemas de CalidadDocumento4 páginasUnidad 2 Gestion de Los Sistemas de CalidadJennifer Vanessa Guzmán López100% (1)

- Modelo de Servicio A MaquinasDocumento3 páginasModelo de Servicio A MaquinasyulytorresbAún no hay calificaciones

- TEMA 4. Variables Ficticias PDFDocumento5 páginasTEMA 4. Variables Ficticias PDFBeggy LoriteAún no hay calificaciones

- Modelos Determinísticos de Inventario Modelos DeterministicosDocumento3 páginasModelos Determinísticos de Inventario Modelos DeterministicosAngel LugoAún no hay calificaciones

- Diap Ing EconDocumento32 páginasDiap Ing EconkiokunasaguiAún no hay calificaciones

- Cuestionario 2Documento15 páginasCuestionario 2ana lizette lombrañaAún no hay calificaciones

- ParetoDocumento8 páginasParetoBryan Gallegos SegoviaAún no hay calificaciones

- 3.4 Requerimientos para Administrar La ProductividadDocumento22 páginas3.4 Requerimientos para Administrar La ProductividadLuis Sangabriel Landa50% (4)

- Aspectos Basicos de Los Costos EstandarDocumento10 páginasAspectos Basicos de Los Costos EstandarMariangelRodriguezCAún no hay calificaciones

- Imagen1010 PDFDocumento2 páginasImagen1010 PDFLeonardo GarcíaAún no hay calificaciones

- Sistema KanbanDocumento29 páginasSistema KanbanJhomayra Olivares SalasAún no hay calificaciones

- Ensayo de La Diferencia Del Uso de Jit en Lugar de MRPDocumento3 páginasEnsayo de La Diferencia Del Uso de Jit en Lugar de MRPPatitoAún no hay calificaciones

- 1.3 Cadena Cliente-Proveedor Control EstadistícoDocumento13 páginas1.3 Cadena Cliente-Proveedor Control EstadistícoOsmar Torres Rojas0% (1)

- Pronosticos Familias Estables y Regresion y CorrelacionDocumento13 páginasPronosticos Familias Estables y Regresion y CorrelacionAlbin IquiteAún no hay calificaciones

- Datos EstandaresDocumento9 páginasDatos EstandaresCarolinnaMCAún no hay calificaciones

- Ejercicios Interes CompuestoDocumento13 páginasEjercicios Interes CompuestoZulu Cesín VelásquezAún no hay calificaciones

- 2.3 Sistemas de Manufactura CompletaDocumento29 páginas2.3 Sistemas de Manufactura CompletaCarmen Torres MuñozAún no hay calificaciones

- Ejercicios Contables de CostoDocumento4 páginasEjercicios Contables de Costolinamariac1801Aún no hay calificaciones

- Cuestionario Unidad 2 Planeacion FinancieraDocumento3 páginasCuestionario Unidad 2 Planeacion FinancieraNut Ciibeles FanoAún no hay calificaciones

- VPN y TIRDocumento3 páginasVPN y TIRWelington CabaAún no hay calificaciones

- Investigacion MRPDocumento34 páginasInvestigacion MRPAble-bodied LopezAún no hay calificaciones

- Muestreo de Aceptación Por AtributosDocumento10 páginasMuestreo de Aceptación Por AtributosSergioAún no hay calificaciones

- Ventajas Del HistogramaDocumento7 páginasVentajas Del Histogramajosetelomete100% (2)

- Teoría de La Decisión Segundo ParcialDocumento17 páginasTeoría de La Decisión Segundo ParcialDenisse ToytoyndjianAún no hay calificaciones

- Guia de Ejercicios Distribución de FrecuenciaDocumento11 páginasGuia de Ejercicios Distribución de FrecuenciaJshua Gimenez100% (2)

- Caso 11 - Aplicaciones de Pruebas de HipotesisDocumento4 páginasCaso 11 - Aplicaciones de Pruebas de HipotesisAlberto Hurtado de MendozaAún no hay calificaciones

- Capítulo 4. Funciones Definidas Por El UsuarioDocumento4 páginasCapítulo 4. Funciones Definidas Por El UsuariogerarAún no hay calificaciones

- Pronostico InformeDocumento9 páginasPronostico InformeBryan CanoAún no hay calificaciones

- Taller 2. El MitoDocumento4 páginasTaller 2. El MitoCda AvanzarAún no hay calificaciones

- Vector de Poynting ComplejoDocumento7 páginasVector de Poynting ComplejoChristianEstrellaNietoAún no hay calificaciones

- Mantenimiento Motor ShuntDocumento4 páginasMantenimiento Motor ShuntGerardo GutierrezAún no hay calificaciones

- La Salvación, La Biblia y El Catolicismo Romano (Caps. 1 y 2)Documento14 páginasLa Salvación, La Biblia y El Catolicismo Romano (Caps. 1 y 2)Javier Martínez100% (1)

- Acto y Condicion Sub EstandarDocumento36 páginasActo y Condicion Sub EstandarPedro Benavente DonayreAún no hay calificaciones

- Tarea 3 Fisica IIDocumento11 páginasTarea 3 Fisica IIMIGUEL ANGEL CONGORA GOMEZ100% (1)

- NTC 4494Documento23 páginasNTC 4494Esteban EscobarAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualKarito DuranAún no hay calificaciones

- Tesis 07 PDFDocumento126 páginasTesis 07 PDFJimmi Raul Guinea PerezAún no hay calificaciones

- Bioquimica Clase 1-UsatDocumento21 páginasBioquimica Clase 1-UsatIvan Samame FernandezAún no hay calificaciones

- Porcentajes de Retencion Impuesto A La RentaDocumento10 páginasPorcentajes de Retencion Impuesto A La Rentamadeline lataAún no hay calificaciones

- Giordano BrunoDocumento21 páginasGiordano BrunoELKIN ERICSSON DEL CASTILLO VARGASAún no hay calificaciones

- Práctica 02 - CBR In-SituDocumento13 páginasPráctica 02 - CBR In-SitumrnicusAún no hay calificaciones

- Auxiliar Contable 1 - Paola BalenDocumento11 páginasAuxiliar Contable 1 - Paola BalenPaola BallenAún no hay calificaciones

- Matriz de Aspectos y Valoración de Impactos AmbientalesDocumento11 páginasMatriz de Aspectos y Valoración de Impactos Ambientalesdaniel calderaAún no hay calificaciones

- INMUNIZACIÓN EN NIÑOS MENORES DE 5 AÑOS FinalDocumento20 páginasINMUNIZACIÓN EN NIÑOS MENORES DE 5 AÑOS FinalDianita Cruz CastroAún no hay calificaciones

- Unidad 4Documento73 páginasUnidad 4Amanda Magali GonzalezAún no hay calificaciones

- Tema 3 - Perspectivas Teóricas Del Desarrollo HumanoDocumento61 páginasTema 3 - Perspectivas Teóricas Del Desarrollo HumanoJose Ignacio Salcedo AlvarezAún no hay calificaciones

- Verificación de Tanques de Almacenamiento de Sustancias, Materiales o Residuos PeligrososDocumento2 páginasVerificación de Tanques de Almacenamiento de Sustancias, Materiales o Residuos PeligrososwilopsyAún no hay calificaciones

- (.Ver.) Película Top Gun: Maverick (2022) Online Completa en HD y LatinoDocumento14 páginas(.Ver.) Película Top Gun: Maverick (2022) Online Completa en HD y Latinoroberto aggiAún no hay calificaciones

- Resumen La Lectura s2Documento4 páginasResumen La Lectura s2Pruebas TecAún no hay calificaciones

- Articles-186370 Constitucion PoliticaDocumento7 páginasArticles-186370 Constitucion Politicagamejiamesa6225Aún no hay calificaciones

- Instrumento - Cartilla de Entendimiento DMEDocumento12 páginasInstrumento - Cartilla de Entendimiento DMER - 25Aún no hay calificaciones

- Hipotalamo - TirotropinaDocumento9 páginasHipotalamo - TirotropinaOmar GutiérrezAún no hay calificaciones

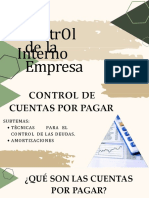

- Control Interno de La EmpresaDocumento17 páginasControl Interno de La EmpresaBenja Rodriguz 75Aún no hay calificaciones

- SUPERVOLCANESDocumento4 páginasSUPERVOLCANESChema BecedasAún no hay calificaciones

- Perla 340035864 Entregable1Documento5 páginasPerla 340035864 Entregable1Aq0916502Aún no hay calificaciones

- Sistema Resorte-MasaDocumento11 páginasSistema Resorte-MasaBritany Pérez LuisAún no hay calificaciones

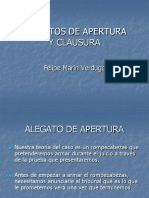

- Alegato de Apertura y Final NicaraguaDocumento17 páginasAlegato de Apertura y Final NicaraguaRaúl Chávez JirónAún no hay calificaciones

- KPIs de RRHHDocumento2 páginasKPIs de RRHHhebert avilaAún no hay calificaciones