También podría gustarte

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015De EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015Aún no hay calificaciones

- Contabilidad electrónica y su envío a través del Portal del SAT 2017De EverandContabilidad electrónica y su envío a través del Portal del SAT 2017Aún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2021De EverandCapacitación fiscal para ejecutivos no fiscalistas 2021Aún no hay calificaciones

- Acta Inicial de Visita Domiciliaria EjercicioDocumento13 páginasActa Inicial de Visita Domiciliaria EjercicioBerenice BolanosAún no hay calificaciones

- Dictamen IMSSDocumento4 páginasDictamen IMSSJorge Alberto RodríguezAún no hay calificaciones

- VENTAS ABONOS: CONCEPTO Y TRATAMIENTO CONTABLEDocumento5 páginasVENTAS ABONOS: CONCEPTO Y TRATAMIENTO CONTABLEDavid Álvarez Zarate.Aún no hay calificaciones

- Ejercicios de Integraciones SalarialesDocumento4 páginasEjercicios de Integraciones SalarialesADIEREN0% (1)

- Recurso de Inconformidad GuiaDocumento5 páginasRecurso de Inconformidad GuiaManuel MichelAún no hay calificaciones

- CONTABILIDAD DE UNA EMPRESA CONSTRUCTORA. FormatosDocumento5 páginasCONTABILIDAD DE UNA EMPRESA CONSTRUCTORA. FormatosJhosmar Alexis Mosso Valencia100% (1)

- Caso Practico-Multa Por Datos FalsosDocumento3 páginasCaso Practico-Multa Por Datos FalsosJorge RamosAún no hay calificaciones

- El SATICDocumento5 páginasEl SATICIsabela de LiraAún no hay calificaciones

- SucursalesDocumento6 páginasSucursalesGillemy ColmenarezAún no hay calificaciones

- Disposiciones Generales para La Realización de Auditorías, Revisiones y Visitas de InspecciónDocumento13 páginasDisposiciones Generales para La Realización de Auditorías, Revisiones y Visitas de InspecciónGabino Lázaro LópezAún no hay calificaciones

- Ensayo Del IVADocumento6 páginasEnsayo Del IVAAlan A. Gonzalez Zuniga100% (1)

- 2.8 Otras Disposiciones AplicablesDocumento6 páginas2.8 Otras Disposiciones AplicablesBRENDA NATALIA CARRERA SARABIAAún no hay calificaciones

- Ensayo AICDocumento7 páginasEnsayo AICCarlos AAún no hay calificaciones

- Anexo 1 Folio 15. Informe Del Auditor Independiente 2015 PDFDocumento4 páginasAnexo 1 Folio 15. Informe Del Auditor Independiente 2015 PDFYo MeroAún no hay calificaciones

- Ejercicio RefuerzoDocumento3 páginasEjercicio RefuerzoAndres VerdugoAún no hay calificaciones

- Tarea Combinacion E.F - # 2Documento2 páginasTarea Combinacion E.F - # 2Javier Mendoza0% (1)

- 1 Alpha y Omega S.A. Vtas en Abonos U6Documento21 páginas1 Alpha y Omega S.A. Vtas en Abonos U6JUANA LARA GUERECAAún no hay calificaciones

- Boletin 6130Documento4 páginasBoletin 6130Heri RuizAún no hay calificaciones

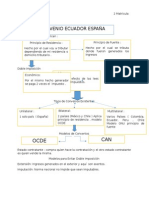

- Resumen de Los Convenios ImpositivosDocumento9 páginasResumen de Los Convenios ImpositivosZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Ensayo Nia 510Documento2 páginasEnsayo Nia 510ALVARO PRETEL ROSADO0% (1)

- Operacionalizacion de VariablesDocumento29 páginasOperacionalizacion de VariablesCynthia DoyleAún no hay calificaciones

- Contabilidad de ContribucionesDocumento25 páginasContabilidad de ContribucionesAldo Pérez MendozaAún no hay calificaciones

- Auditoria TributariaDocumento3 páginasAuditoria TributariagingerAún no hay calificaciones

- Políticas Contables de Muebles MymDocumento7 páginasPolíticas Contables de Muebles Mymmariajosealvaradop00Aún no hay calificaciones

- Práctica 1 Matriz y SucursalesDocumento2 páginasPráctica 1 Matriz y SucursalesElizabeth De Jesus SantosAún no hay calificaciones

- Ejercicios Postulados Básicos IFRSDocumento3 páginasEjercicios Postulados Básicos IFRSDaniela Alvarado BorellaAún no hay calificaciones

- Diplomado en Nif Modulo IDocumento120 páginasDiplomado en Nif Modulo IAntonio JoseAún no hay calificaciones

- 2 6-2 7 1-AuditoriaDocumento5 páginas2 6-2 7 1-AuditoriaJose Manuel Garcia GarciaAún no hay calificaciones

- Planeación de auditoría USCGDocumento90 páginasPlaneación de auditoría USCGLuis Fernando PerezAún no hay calificaciones

- Calendario de obligaciones fiscalesDocumento18 páginasCalendario de obligaciones fiscalesAndy MillssAún no hay calificaciones

- Cuestionario NIF C-6Documento9 páginasCuestionario NIF C-6Alan BarronAún no hay calificaciones

- T2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Documento2 páginasT2 - Act5 Cuadro Sinóptico - Definición y Fundamento Legal Del IVA.Alfonso CamachoAún no hay calificaciones

- Organismos InternacionalesDocumento5 páginasOrganismos InternacionalesGurleenAún no hay calificaciones

- " Capitalizacion Del Resultado Integral de FinanciamientoDocumento22 páginas" Capitalizacion Del Resultado Integral de FinanciamientoLorena HernandezAún no hay calificaciones

- Técnicas Administrativas para Disminuir CostosDocumento12 páginasTécnicas Administrativas para Disminuir CostosDalia SamboyAún no hay calificaciones

- Desarrollo de La AuditoriaDocumento16 páginasDesarrollo de La AuditoriaNatalia Lopez0% (1)

- Proceso Legal y Fiscal en Materia de La LSS y ReglamentosDocumento4 páginasProceso Legal y Fiscal en Materia de La LSS y ReglamentosVerónica RodríguezAún no hay calificaciones

- Balance General Comparativo Reexpresado 2012-2013Documento4 páginasBalance General Comparativo Reexpresado 2012-2013AdrianaPabonJaimesAún no hay calificaciones

- Boletin 7080 Normas para AtestiguarDocumento37 páginasBoletin 7080 Normas para AtestiguarAlonso Contreras0% (1)

- Dictamen ImssDocumento30 páginasDictamen ImssEduardo BobadillaAún no hay calificaciones

- S10 - Solución Casos Prácticos Partidas Monetarias y No Monetarías PARA ESTUDIARDocumento16 páginasS10 - Solución Casos Prácticos Partidas Monetarias y No Monetarías PARA ESTUDIARdavidAún no hay calificaciones

- Dictamen Seguro SocialDocumento5 páginasDictamen Seguro SocialkarlosAún no hay calificaciones

- Resumen de Las Disposiciones de La Ley de Comercio Exterior.Documento5 páginasResumen de Las Disposiciones de La Ley de Comercio Exterior.ZULEMA FIGUEROA BURCIAGAAún no hay calificaciones

- Cedula de Depreciaciones-1Documento4 páginasCedula de Depreciaciones-1Lizsa Gutierrez EspañaAún no hay calificaciones

- 6.1. Empresas en Procesos de Fusion, Escision, TransformacionDocumento8 páginas6.1. Empresas en Procesos de Fusion, Escision, TransformacionVanessaLizbethAún no hay calificaciones

- S5 AUDITORIA Cuenta Por CobrarDocumento5 páginasS5 AUDITORIA Cuenta Por CobrarLeonel PazmiñoAún no hay calificaciones

- AUDITORIA Papeles de Trabajo, Marcas e IndicesDocumento3 páginasAUDITORIA Papeles de Trabajo, Marcas e IndicesAPOAún no hay calificaciones

- Expocision Auditoria FiscalDocumento18 páginasExpocision Auditoria FiscalAntony Cuper Ramirez PomianoAún no hay calificaciones

- Facultades de la autoridad fiscal y obligaciones de los contribuyentesDocumento4 páginasFacultades de la autoridad fiscal y obligaciones de los contribuyentesJaime CorralAún no hay calificaciones

- Determinar Los Factores Competitivos de Las Empresas Mexicanas en El Comercio InternacionalDocumento2 páginasDeterminar Los Factores Competitivos de Las Empresas Mexicanas en El Comercio InternacionalAngeles Galicia RodríguezAún no hay calificaciones

- Notas A Los Estados Financieros de Corporacion FabrilDocumento3 páginasNotas A Los Estados Financieros de Corporacion FabrilPedro CalizAún no hay calificaciones

- Asociacion Interamericana de ContabilidadDocumento12 páginasAsociacion Interamericana de ContabilidadMarielba PeñaAún no hay calificaciones

- Catálogo de Cuentas PDFDocumento7 páginasCatálogo de Cuentas PDFjose gregorioAún no hay calificaciones

- Ejercicio PAPELERIA BRUNODocumento19 páginasEjercicio PAPELERIA BRUNO2021 Act MARTINEZ OCAMPO HUGOAún no hay calificaciones

- Auditoria Del Rubro de Efectivo Con Base A Lasnormas de Informacion FinancieraDocumento144 páginasAuditoria Del Rubro de Efectivo Con Base A Lasnormas de Informacion FinancieraCesyl Romero MaitaAún no hay calificaciones

- Costo de Capital ContableDocumento17 páginasCosto de Capital ContableAnyi MarcosAún no hay calificaciones

- UnidadDocumento1 páginaUnidadFlavix WoodAún no hay calificaciones

- JejeDocumento27 páginasJejeFlavix Wood100% (1)

- Ok Estoy ListoDocumento2 páginasOk Estoy ListoFlavix WoodAún no hay calificaciones

- MiDocumento2 páginasMiFlavix WoodAún no hay calificaciones

- Sistemas contables y financieros: ContPAQ, SAP Business One, ExcelDocumento1 páginaSistemas contables y financieros: ContPAQ, SAP Business One, ExcelFlavix WoodAún no hay calificaciones

- Abro Reg LIVADocumento22 páginasAbro Reg LIVAFlavix WoodAún no hay calificaciones

- Principales BeneficiosDocumento11 páginasPrincipales BeneficiosFlavix WoodAún no hay calificaciones

- Elementos Constitutivos, Objetivos y Subjetivos de La SOCIEDADDocumento59 páginasElementos Constitutivos, Objetivos y Subjetivos de La SOCIEDADFlavix WoodAún no hay calificaciones

- Rubrica Mapa ConceptualDocumento6 páginasRubrica Mapa ConceptualFlavix WoodAún no hay calificaciones

- No AbrirDocumento1 páginaNo AbrirFlavix WoodAún no hay calificaciones

- Rubrica deDocumento6 páginasRubrica deFlavix WoodAún no hay calificaciones

- No SeDocumento26 páginasNo SeFlavix WoodAún no hay calificaciones

- EjercicioDocumento2 páginasEjercicioFlavix WoodAún no hay calificaciones

- Nada Que Ver JasjasDocumento14 páginasNada Que Ver JasjasFlavix WoodAún no hay calificaciones

- 1.2 Identificar La Estructura Del Sistema Financiero MexicanoDocumento1 página1.2 Identificar La Estructura Del Sistema Financiero MexicanoFlavix WoodAún no hay calificaciones

- Elementos Constitutivos, Objetivos y Subjetivos de La SOCIEDADDocumento59 páginasElementos Constitutivos, Objetivos y Subjetivos de La SOCIEDADFlavix WoodAún no hay calificaciones

- Caso Práctico Integral PDFDocumento7 páginasCaso Práctico Integral PDFFlavix WoodAún no hay calificaciones

- La EmpresaDocumento53 páginasLa EmpresaFlavix WoodAún no hay calificaciones

- Te Ira Bien La Vida, Cuídate y Mucho ÉxitoDocumento1 páginaTe Ira Bien La Vida, Cuídate y Mucho ÉxitoFlavix WoodAún no hay calificaciones

- Caso Práctico Integral PDFDocumento7 páginasCaso Práctico Integral PDFFlavix WoodAún no hay calificaciones

- FinancierasDocumento3 páginasFinancierasFlavix WoodAún no hay calificaciones

- LegalesDocumento11 páginasLegalesFlavix WoodAún no hay calificaciones

- Ok GraciasDocumento42 páginasOk GraciasFlavix WoodAún no hay calificaciones

- Rubrica deDocumento6 páginasRubrica deFlavix WoodAún no hay calificaciones

- EXPOSICIONESDocumento3 páginasEXPOSICIONESFlavix WoodAún no hay calificaciones

- RubricaDocumento6 páginasRubricaFlavix WoodAún no hay calificaciones

- Financiero MexicanoDocumento1 páginaFinanciero MexicanoFlavix WoodAún no hay calificaciones

- CestaDocumento4 páginasCestaFlavix WoodAún no hay calificaciones

- Demanda AgregadaDocumento13 páginasDemanda Agregadanaty222Aún no hay calificaciones