También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- La Hoja de Trabajo ContabilidadDocumento7 páginasLa Hoja de Trabajo ContabilidadoscarAún no hay calificaciones

- Ratios FinancierosDocumento53 páginasRatios FinancierosMilena ChancahuañaAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Análsis Financiero de La Empresa Parte 2 - Actualidad Empresarial PDFDocumento2 páginasAnálsis Financiero de La Empresa Parte 2 - Actualidad Empresarial PDFVladimir GarciaAún no hay calificaciones

- 4 Casos Practicos Creditos HipotecariosDocumento4 páginas4 Casos Practicos Creditos Hipotecariosbdjack100% (3)

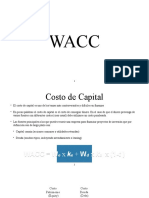

- WACCDocumento20 páginasWACCGemma Jhadira Atencio Velasquez100% (4)

- Analisis FinancieroDocumento33 páginasAnalisis FinancieroLaura GalvezAún no hay calificaciones

- Razones financierasDocumento21 páginasRazones financierasMARTIN SAAVEDRAAún no hay calificaciones

- Análisis de los principales estados financierosDocumento10 páginasAnálisis de los principales estados financierosMiichæl Matëǿ100% (1)

- Balance General y Estados de ResultadoDocumento10 páginasBalance General y Estados de ResultadoStefany Cardeña67% (3)

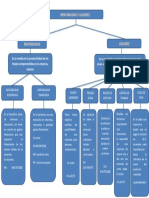

- Mapa Conceptual de Analisis FinancieroDocumento1 páginaMapa Conceptual de Analisis FinancieroAlex Yosemar Oscanoa Ramos67% (6)

- Sesion 16 2011-Ii Costo Ponderado de CapitalDocumento30 páginasSesion 16 2011-Ii Costo Ponderado de CapitalEdwin Carlos Canales EgocheagaAún no hay calificaciones

- Ejercicio 1 Indicadores FinancierosDocumento21 páginasEjercicio 1 Indicadores FinancierosMelany100% (1)

- Semana 7 Planeamiento de MinadoDocumento38 páginasSemana 7 Planeamiento de Minadoalberto0% (1)

- Proyecto - Contabilidad NatalyDocumento3 páginasProyecto - Contabilidad NatalynatalyAún no hay calificaciones

- Caso American GreetingsDocumento23 páginasCaso American GreetingsCamila SalasAún no hay calificaciones

- Laboratorio 01Documento44 páginasLaboratorio 01Levy Lima100% (1)

- Analisis Financiero PFizer - TAFDocumento25 páginasAnalisis Financiero PFizer - TAFENTURA PERUAún no hay calificaciones

- Formulas AEFDocumento3 páginasFormulas AEFDrxKillahAún no hay calificaciones

- Tema 8 Fic 2022-23Documento40 páginasTema 8 Fic 2022-23Arnau PadrosaAún no hay calificaciones

- Energía Informe XMDocumento20 páginasEnergía Informe XMDavid AwadAún no hay calificaciones

- Resumen C3 ICOFIDocumento9 páginasResumen C3 ICOFIfelipe triviñoAún no hay calificaciones

- Flujos de caja para evaluación financieraDocumento31 páginasFlujos de caja para evaluación financieraArturo GuillenAún no hay calificaciones

- Sesión-14 Dpi-2022Documento30 páginasSesión-14 Dpi-2022Jose Francisco Meneses SoteloAún no hay calificaciones

- Mercado de CapitalesDocumento105 páginasMercado de CapitalesGustavo Leyva MarquezAún no hay calificaciones

- Ayudantia 2 - ICA1160Documento17 páginasAyudantia 2 - ICA1160pedroAún no hay calificaciones

- 6 - Inversiones, Beneficios y Costos - 1era ParteDocumento13 páginas6 - Inversiones, Beneficios y Costos - 1era ParteRodrigo EscuderoAún no hay calificaciones

- Finanzas CorporativasDocumento88 páginasFinanzas CorporativasFRACOR CARGA MASIVAAún no hay calificaciones

- Cuestionario NoDocumento6 páginasCuestionario NoROCIO MINELLY BARRIOS LOPEZAún no hay calificaciones

- Coste de Capital I 20 - 21Documento41 páginasCoste de Capital I 20 - 21chusiAún no hay calificaciones

- Sesión-12 Dpi-2022Documento28 páginasSesión-12 Dpi-2022Jose Francisco Meneses SoteloAún no hay calificaciones

- Finanzas Corporativas: Upn, Pasión Por Transformar VidasDocumento32 páginasFinanzas Corporativas: Upn, Pasión Por Transformar VidasBetsi Cruzado CarranzaAún no hay calificaciones

- Evidencia 1Documento12 páginasEvidencia 1Adelina LopezAún no hay calificaciones

- Lectura 3 - RatiosDocumento12 páginasLectura 3 - RatiosEsthefani DiazAún no hay calificaciones

- Esan - Teef - AaiieeffDocumento55 páginasEsan - Teef - AaiieeffMilena ChancahuañaAún no hay calificaciones

- Rentabilidad y LiquidezDocumento1 páginaRentabilidad y LiquidezCarla Greta Prudencio HuamanAún no hay calificaciones

- Sesión No. 2 - Costo de Capital (VF)Documento48 páginasSesión No. 2 - Costo de Capital (VF)adolfo estradaAún no hay calificaciones

- Nic NiifDocumento33 páginasNic NiifISAACAún no hay calificaciones

- Valor de desecho: concepto, métodos de cálculo y ventajas/desventajasDocumento5 páginasValor de desecho: concepto, métodos de cálculo y ventajas/desventajasPilar CastroAún no hay calificaciones

- Presentación No. 2 Análisis Financiero 1Documento19 páginasPresentación No. 2 Análisis Financiero 1ROLAND OBREGONAún no hay calificaciones

- Evaluación de Proyectos - Parte 2Documento8 páginasEvaluación de Proyectos - Parte 2Antonio FernandesAún no hay calificaciones

- Introd Analisis FundamentalDocumento51 páginasIntrod Analisis Fundamentaldavidarbelo35Aún no hay calificaciones

- Clase 5 IND3210 19062014Documento37 páginasClase 5 IND3210 19062014mickyroneyAún no hay calificaciones

- Indicadores TradicionalesDocumento5 páginasIndicadores TradicionalesSilvana GonzalezAún no hay calificaciones

- Semana 05 - Unidad 3 Gestión de Costos Financieros Distancia 2021-2 VBarinottoDocumento33 páginasSemana 05 - Unidad 3 Gestión de Costos Financieros Distancia 2021-2 VBarinottoEdinson NavarroAún no hay calificaciones

- Apuntes Instrumentos FinancierosDocumento42 páginasApuntes Instrumentos Financierosluzainos1909Aún no hay calificaciones

- Tema 3. El Análisis Financiero. Parte 2Documento4 páginasTema 3. El Análisis Financiero. Parte 2NAOMI EXPÓSITO VELÁZQUEZAún no hay calificaciones

- Mec Certi 17.05.18 1Documento17 páginasMec Certi 17.05.18 1Enzo Gabriel RomeroAún no hay calificaciones

- NIC 16 - Propiedad, Planta y EquipoDocumento37 páginasNIC 16 - Propiedad, Planta y EquipoCristopher ParedesAún no hay calificaciones

- Mapa Analisis FinancieroDocumento1 páginaMapa Analisis FinancieroSoluciones Empresariales Ocupacionales S.A.SAún no hay calificaciones

- Viabilidad Económica y FinancieraDocumento23 páginasViabilidad Económica y FinancieraRuth Gonzalez AbarcaAún no hay calificaciones

- Criterios económicos VAN, TIR y vida proyecto mineroDocumento15 páginasCriterios económicos VAN, TIR y vida proyecto mineroanon_503652986Aún no hay calificaciones

- Paso No.2 - Juan Posada IndividualDocumento62 páginasPaso No.2 - Juan Posada Individualrivera harolAún no hay calificaciones

- Razones FinancierasDocumento2 páginasRazones FinancierasjackelinAún no hay calificaciones

- 7 Indicadores Financieros FÃ RmulasDocumento18 páginas7 Indicadores Financieros FÃ Rmulashernandez.ramirezana29Aún no hay calificaciones

- Resumen Finanzas 1Documento10 páginasResumen Finanzas 1edgcomercialpucAún no hay calificaciones

- 007-Costo de CapitalDocumento39 páginas007-Costo de CapitalAnthony Siu MelgarejoAún no hay calificaciones

- Taller Eje 4Documento6 páginasTaller Eje 4Jenny Paola RestrepoAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios FinancierosGonzales AnguiAún no hay calificaciones

- Finanzas CorporativasDocumento162 páginasFinanzas CorporativasDaniela Puentes TrincadoAún no hay calificaciones

- Resumen de IndicadoresDocumento1 páginaResumen de IndicadoresMónica López DuSablónAún no hay calificaciones

- Avella Nahuel GonzaloDocumento17 páginasAvella Nahuel GonzaloManu AlonsoAún no hay calificaciones

- Costo Del CapitalDocumento21 páginasCosto Del CapitalMelanie SerranoAún no hay calificaciones

- Razones FinancierasDocumento1 páginaRazones FinancierasAnaAún no hay calificaciones

- WACC Eva ProyectosDocumento28 páginasWACC Eva ProyectosCarlitos CruzAún no hay calificaciones

- Foro Semana 5 y 6Documento6 páginasForo Semana 5 y 6marco antonioAún no hay calificaciones

- Costo de Oportunidad y Valoración de EmpresasDocumento38 páginasCosto de Oportunidad y Valoración de EmpresasbytAún no hay calificaciones

- Indices Fiancieros - Clase de Gestion Financiera - Flores PDFDocumento4 páginasIndices Fiancieros - Clase de Gestion Financiera - Flores PDFCarlos OrlandézAún no hay calificaciones

- Amortización gradualDocumento2 páginasAmortización gradualDaniel Arevalo HuamanAún no hay calificaciones

- Razones Financieras Cap3Documento40 páginasRazones Financieras Cap3Yesica MartinezAún no hay calificaciones

- Finanzas Neg Act 10Documento2 páginasFinanzas Neg Act 10Rene GarzaAún no hay calificaciones

- Gestor Financiero en ExcelDocumento3 páginasGestor Financiero en ExcelChantal Villagra RomoAún no hay calificaciones

- Análisis financiero y estudio de microcrédito para empresaDocumento8 páginasAnálisis financiero y estudio de microcrédito para empresaEmely Paola Campo batistaAún no hay calificaciones

- Ejercicios Deber Unidad 3 y 4 Anualidades y Amortizacion Nov 2021Documento5 páginasEjercicios Deber Unidad 3 y 4 Anualidades y Amortizacion Nov 2021Nivela León DeinerAún no hay calificaciones

- Actividad 3 Contabilidad VDocumento8 páginasActividad 3 Contabilidad VEdwin MartinezAún no hay calificaciones

- Examen Final 2023-1 Luis Angel Aliaga PorrasDocumento4 páginasExamen Final 2023-1 Luis Angel Aliaga Porrasluis aliaga porrasAún no hay calificaciones

- Decreto 2649 de 1993 Marco Conceptual Normatividad de La Contabilidad en ColombiaDocumento21 páginasDecreto 2649 de 1993 Marco Conceptual Normatividad de La Contabilidad en ColombiagloriaAún no hay calificaciones

- Tarea Semana 4 Jesmary Leyton ACP 142-00497-VDocumento31 páginasTarea Semana 4 Jesmary Leyton ACP 142-00497-VJesmary LeytonAún no hay calificaciones

- Repaso de Mecánica ContableDocumento2 páginasRepaso de Mecánica Contablepatricia perez alamancosAún no hay calificaciones

- Ejercicio Fusión - BARMDocumento31 páginasEjercicio Fusión - BARMAlexis RodríguezAún no hay calificaciones

- Cotrado Torres Keyla Rossana - Examen II UnidadDocumento72 páginasCotrado Torres Keyla Rossana - Examen II UnidadFlavioYuliñoSernaQuispeAún no hay calificaciones

- EXPOSICION RATIOS FinalDocumento37 páginasEXPOSICION RATIOS FinalrousAún no hay calificaciones

- Cálculos GAO y P.E.Documento8 páginasCálculos GAO y P.E.Eduardo MartínezAún no hay calificaciones

- Semana 16 IngecoDocumento158 páginasSemana 16 IngecoSantiago Tamayo MarinAún no hay calificaciones

- EflujosECaso Maple EstudianteDocumento13 páginasEflujosECaso Maple EstudianteLulu RamosAún no hay calificaciones

- TRABAJO FINAL - Negocio de CafeteriaDocumento10 páginasTRABAJO FINAL - Negocio de CafeteriairaisAún no hay calificaciones

- ActuvoDocumento17 páginasActuvoJamick VasquezAún no hay calificaciones

- Modelo de valoración empresarialDocumento58 páginasModelo de valoración empresarialJackson CardenasAún no hay calificaciones

- Cuentas Nacionales: PracticasDocumento136 páginasCuentas Nacionales: PracticasMeibyAún no hay calificaciones