También podría gustarte

- Auditoría Financiera: Proceso y NormativaDocumento24 páginasAuditoría Financiera: Proceso y NormativaMiriancita FloresAún no hay calificaciones

- Resumen Niif para PymesDocumento22 páginasResumen Niif para PymesMigdy ArriagaAún no hay calificaciones

- Control Interno y COSODocumento10 páginasControl Interno y COSOGisel Alejandra Orellana CossioAún no hay calificaciones

- Trabajo de Coso IIIDocumento41 páginasTrabajo de Coso IIIElvis Jhoel Antonio PerezAún no hay calificaciones

- Establecimiento de Objetivos Coso Erm 1Documento19 páginasEstablecimiento de Objetivos Coso Erm 1Cristian SuntasigAún no hay calificaciones

- Auditoria FFFFFFDocumento9 páginasAuditoria FFFFFFAndy Fuentes RamosAún no hay calificaciones

- Auditoría financiera y tributaria a la Liga Deportiva Cantonal de QuevedoDocumento119 páginasAuditoría financiera y tributaria a la Liga Deportiva Cantonal de QuevedoCristhian100% (1)

- Texto de Auditoría FinancieraDocumento69 páginasTexto de Auditoría FinancieraRutherfordVenturaHuaman50% (2)

- Taller Introduccion A La Contabilidad #1Documento4 páginasTaller Introduccion A La Contabilidad #1JaimeEnriqueBarbonDiaz100% (1)

- ESF Activos y Pasivos Corrientes y No CorrientesDocumento8 páginasESF Activos y Pasivos Corrientes y No Corrientesnaismith3Aún no hay calificaciones

- Metodos de Control InternoDocumento9 páginasMetodos de Control InternoDemianABAún no hay calificaciones

- NIC 7 - Flujo de Efectivo DefDocumento32 páginasNIC 7 - Flujo de Efectivo DefJorge HernandezAún no hay calificaciones

- Dividendos en acciones: aspectos clave de su funcionamientoDocumento4 páginasDividendos en acciones: aspectos clave de su funcionamientoJennifer SierraAún no hay calificaciones

- Aplicación de Las Normas Internacionales de Información Financiera (NIIF) en Ecuador, Caso PyMEs de La Construcción en La Ciudad de MantaDocumento20 páginasAplicación de Las Normas Internacionales de Información Financiera (NIIF) en Ecuador, Caso PyMEs de La Construcción en La Ciudad de MantaDominio de las CienciasAún no hay calificaciones

- Importancia de las NIAs en la auditoríaDocumento4 páginasImportancia de las NIAs en la auditoríaLupe M. Castillejo VegaAún no hay calificaciones

- Análisis de Las Diferencias Entre Auditoría y ContabilidadDocumento1 páginaAnálisis de Las Diferencias Entre Auditoría y ContabilidadELIZABETH DE JESUS SANTOSAún no hay calificaciones

- Marcos de Referencia Itil y CobitDocumento4 páginasMarcos de Referencia Itil y CobitDenia Isalia Santana AnguianoAún no hay calificaciones

- Análisis índices financierosDocumento32 páginasAnálisis índices financierosDavid ArriolaAún no hay calificaciones

- Caso CromwellDocumento1 páginaCaso CromwellLissette MoránAún no hay calificaciones

- Oswaldo CabezasDocumento20 páginasOswaldo CabezasFranco SalcedoAún no hay calificaciones

- Créditos bancarios: clasificación y gestión de carteraDocumento28 páginasCréditos bancarios: clasificación y gestión de carteraBryan AcostaAún no hay calificaciones

- Normas internacionales de auditoría interna: guía completaDocumento4 páginasNormas internacionales de auditoría interna: guía completaAlberto FloresAún no hay calificaciones

- Efectivo y Equivalentes Al EfectivoDocumento10 páginasEfectivo y Equivalentes Al EfectivoDaniel Bravo SalazarAún no hay calificaciones

- Mision Vision Unl Area CarreaDocumento10 páginasMision Vision Unl Area CarreaAngelita Medina CampoverdeAún no hay calificaciones

- Importancia de Plan de CuentasDocumento11 páginasImportancia de Plan de CuentasSunita Yldefonzo RamirezAún no hay calificaciones

- Original Proyecto Inversion Alquiler MontacargasDocumento112 páginasOriginal Proyecto Inversion Alquiler MontacargasLuis Julio Martin Flores Huamani100% (2)

- El Análisis Del Costo de Capital Como Método para La ValoraciónDocumento16 páginasEl Análisis Del Costo de Capital Como Método para La ValoraciónMarco Albornoz GonzalesAún no hay calificaciones

- Auditoría financiera ferreteríaDocumento12 páginasAuditoría financiera ferreteríaWILSON PALOMINO LLAJARUNAAún no hay calificaciones

- Diapositivas de Prestamos BancariosDocumento9 páginasDiapositivas de Prestamos Bancariosjiordy10Aún no hay calificaciones

- NIF D-5 Arrendamientos: La reforma para 2019Documento15 páginasNIF D-5 Arrendamientos: La reforma para 2019inna garciaAún no hay calificaciones

- Pasos para Realizar Una Auditoria FinancieraDocumento3 páginasPasos para Realizar Una Auditoria FinancieraNay100% (1)

- Analisis FinancieroDocumento15 páginasAnalisis FinancieroEliecer Campos CárdenasAún no hay calificaciones

- Ejercicios Nic 16 Propiedad Planta y EquipoDocumento14 páginasEjercicios Nic 16 Propiedad Planta y EquipoYoleidyAún no hay calificaciones

- Proceso auditoría financieraDocumento23 páginasProceso auditoría financieraMishel Requejo AlfaroAún no hay calificaciones

- Marco Conceptual para La Preparacion y Presentacion de Los Estados Financieros CesarrrDocumento7 páginasMarco Conceptual para La Preparacion y Presentacion de Los Estados Financieros CesarrrJhonny Diaz OtinianoAún no hay calificaciones

- Auditoría Financiera: Guía Completa enDocumento15 páginasAuditoría Financiera: Guía Completa enRossy AmanDa Rumiche FiestasAún no hay calificaciones

- Modelos de dictamen de auditoría independienteDocumento9 páginasModelos de dictamen de auditoría independienteMario Javier Pulache GarcíaAún no hay calificaciones

- Administracion FinancieraDocumento8 páginasAdministracion FinancieraJulissa D. VeraAún no hay calificaciones

- Estado de Flujo de EfectivoDocumento12 páginasEstado de Flujo de EfectivoJimmy VacaAún no hay calificaciones

- Informe RocsDocumento11 páginasInforme RocsAndres Rueda100% (1)

- Tecnicas de AuditoríaDocumento10 páginasTecnicas de AuditoríakarinaAún no hay calificaciones

- Visualización datos financieros AvalonDocumento18 páginasVisualización datos financieros AvalonYEIMY ALEJANDRA RODRIGUEZ MONTAÑAAún no hay calificaciones

- Análisis NIIF 7, 8, 9Documento5 páginasAnálisis NIIF 7, 8, 9claudia llenqueAún no hay calificaciones

- Deber 1 SotoDocumento8 páginasDeber 1 SotoJustin Steeven Cedillo LalanguiAún no hay calificaciones

- Métodos de Valoración de InventariosDocumento5 páginasMétodos de Valoración de InventariosMiguel MartinezAún no hay calificaciones

- Nagu y NiasDocumento12 páginasNagu y NiasHo-San KeNnAún no hay calificaciones

- Contabilidad I: Fundamentos y objetivosDocumento46 páginasContabilidad I: Fundamentos y objetivosHARLE MONTIELAún no hay calificaciones

- Portafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3Documento14 páginasPortafolio de Productos Ofrecidos Por Filgueira Cooperativas de Ahorro y Credito para Web3api-255148115Aún no hay calificaciones

- Paper PresupuestoDocumento12 páginasPaper PresupuestoYahaira RosarioAún no hay calificaciones

- Pasivo Corriente y No CorrienteDocumento16 páginasPasivo Corriente y No CorrienteJose Manuel Chirinos100% (2)

- Naturaleza de La AuditoriaDocumento6 páginasNaturaleza de La AuditoriaItzel Hemmings100% (1)

- Diana Pasivo Corriente y Pasivo No CorrienteDocumento1 páginaDiana Pasivo Corriente y Pasivo No CorrienteYorklin Chuquiyauri PérezAún no hay calificaciones

- Estados FinancierosDocumento8 páginasEstados FinancierosLuis Alfredo MorenoAún no hay calificaciones

- Ley SOX resumenDocumento34 páginasLey SOX resumenDeysi YnfanteAún no hay calificaciones

- Busqueda de La Ventaja Competitiva en Mercados ExtranjerosDocumento3 páginasBusqueda de La Ventaja Competitiva en Mercados ExtranjerosbryanrozoAún no hay calificaciones

- Perfil del auditor ISO: cualidades y competenciasDocumento2 páginasPerfil del auditor ISO: cualidades y competenciasElanii Andrea Perez RomañaAún no hay calificaciones

- NIC 39 Resumen técnico 2012Documento3 páginasNIC 39 Resumen técnico 2012NinoSosaAún no hay calificaciones

- Trabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESDocumento12 páginasTrabajos Nacionales - Importancia de La Aplicación de La NIIF para Pymes en Bolivia y Latinoamérica - MI PYMESdayana0% (1)

- Clasificación de Los ActivosDocumento5 páginasClasificación de Los ActivoscordobaluisfAún no hay calificaciones

- DocumentoDocumento2 páginasDocumentoRafael Angel LenisAún no hay calificaciones

- La fuerza escondida del amorDocumento2 páginasLa fuerza escondida del amorRafael Angel LenisAún no hay calificaciones

- Graficas DinamicasDocumento1 páginaGraficas DinamicasRafael Angel LenisAún no hay calificaciones

- Proyecciones financieras La Sonrisa S.A. primer añoDocumento1 páginaProyecciones financieras La Sonrisa S.A. primer añoRafael Angel LenisAún no hay calificaciones

- Coronilla de La Divina MisericordiaDocumento3 páginasCoronilla de La Divina MisericordiaRafael Angel LenisAún no hay calificaciones

- Taller de Presupuesto Contabilidad Industrial 2020-2Documento14 páginasTaller de Presupuesto Contabilidad Industrial 2020-2Rafael Angel LenisAún no hay calificaciones

- Analisis Financiero PDFDocumento5 páginasAnalisis Financiero PDFRafael Angel LenisAún no hay calificaciones

- Ejercicios Punto de EquilibrioDocumento1 páginaEjercicios Punto de EquilibrioRafael Angel LenisAún no hay calificaciones

- Costos Unidades EquivalentesDocumento16 páginasCostos Unidades EquivalentesLeo GIAún no hay calificaciones

- Los Estados FinancierosDocumento37 páginasLos Estados FinancierosRafael Angel LenisAún no hay calificaciones

- Fiducia PDFDocumento29 páginasFiducia PDFRafael Angel LenisAún no hay calificaciones

- Proyecciones financieras La Sonrisa S.A. primer añoDocumento1 páginaProyecciones financieras La Sonrisa S.A. primer añoRafael Angel LenisAún no hay calificaciones

- Nic 41 Casos Practicos Richard Cuenca ChavezDocumento38 páginasNic 41 Casos Practicos Richard Cuenca ChavezLuis Francisco Benavides100% (6)

- Contabilidad General Teresa de JesusDocumento174 páginasContabilidad General Teresa de JesusFreddyDeJesusUchihaAún no hay calificaciones

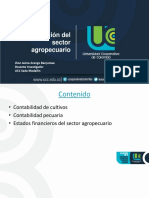

- Contabilidad agropecuariaDocumento46 páginasContabilidad agropecuariaOvidio Parra AvilaAún no hay calificaciones

- Coronilla de Los Imposibles Al Poderosisimo San JoseDocumento2 páginasCoronilla de Los Imposibles Al Poderosisimo San Josedaniel84% (38)

- Auditoria, Seguridad y Control de SistemasDocumento85 páginasAuditoria, Seguridad y Control de SistemaskadetorresAún no hay calificaciones

- Procedimientos para Auditar La Cuenta de InventariosDocumento6 páginasProcedimientos para Auditar La Cuenta de InventariosGLADIS DALUD VILLEGAS CORDOVAAún no hay calificaciones

- Matematicas Financieras Niif y Contabilidad de Activos NiifDocumento1 páginaMatematicas Financieras Niif y Contabilidad de Activos NiifRafael Angel LenisAún no hay calificaciones

- Punto Equilibrio y RentabilidadDocumento1 páginaPunto Equilibrio y RentabilidadRafael Angel LenisAún no hay calificaciones

- Pep Punto de EquilibrioDocumento25 páginasPep Punto de EquilibrioRuben PriscoAún no hay calificaciones

- Análisis e Índices de EndeudamientoDocumento9 páginasAnálisis e Índices de EndeudamientoRafael Angel LenisAún no hay calificaciones

- Contabilidad agrícola: Ejercicio práctico de la hacienda El hombre es un árbolDocumento13 páginasContabilidad agrícola: Ejercicio práctico de la hacienda El hombre es un árbolRafael Angel LenisAún no hay calificaciones

- Cuentas en Participacion PDFDocumento4 páginasCuentas en Participacion PDFRafael Angel LenisAún no hay calificaciones

- Contrato de ConsignaciónDocumento5 páginasContrato de ConsignaciónRafael Angel LenisAún no hay calificaciones

- Contrato Cuentas ParticipacionDocumento3 páginasContrato Cuentas ParticipacionAnthony Revette100% (1)

- Contrato de ConsignaciónDocumento5 páginasContrato de ConsignaciónRafael Angel LenisAún no hay calificaciones

- Contrato TemplateDocumento5 páginasContrato TemplateRafael Angel LenisAún no hay calificaciones

- Analisis Financiero PDFDocumento5 páginasAnalisis Financiero PDFRafael Angel LenisAún no hay calificaciones

- Diseño de RastroDocumento172 páginasDiseño de RastroJunior ManiguariAún no hay calificaciones

- Actividad 5 Transformación de SociedadesDocumento7 páginasActividad 5 Transformación de SociedadesCristina Justiniano100% (1)

- Pdfslide - Es Mascoring-MembranilDocumento2 páginasPdfslide - Es Mascoring-MembranilCIS TARAPOTOAún no hay calificaciones

- Control 1 DINFC 2022-1Documento2 páginasControl 1 DINFC 2022-1Karlo Figueroa FernandezAún no hay calificaciones

- Calzado ArturoDocumento2 páginasCalzado Arturoyuliana andrea sabogal martinez0% (1)

- Tarea Grupal MicroDocumento4 páginasTarea Grupal MicroLeonardo Antonio Aranibar ManriqueAún no hay calificaciones

- Sbs Seguros ComplettttDocumento20 páginasSbs Seguros ComplettttSagara Enrriquez MonjeAún no hay calificaciones

- 4.0 Memoria Descriptiva ElectricasDocumento13 páginas4.0 Memoria Descriptiva ElectricasAlexander Becerril RengifoAún no hay calificaciones

- Unidad 1 Sistema de Costo EstándarDocumento12 páginasUnidad 1 Sistema de Costo EstándarCATHERINE RAMIREZAún no hay calificaciones

- Qué son las NIF: Normas de Información FinancieraDocumento6 páginasQué son las NIF: Normas de Información FinancieraRamiro RiveraAún no hay calificaciones

- 2.jimena GutierrezDocumento12 páginas2.jimena GutierrezOmar Pérez ValenciaAún no hay calificaciones

- Maho7409176p5 Afad1049 20220921215825Documento1 páginaMaho7409176p5 Afad1049 20220921215825ÓscarAún no hay calificaciones

- TDR Enseres de CocinaDocumento7 páginasTDR Enseres de CocinaevillafuerteAún no hay calificaciones

- BROCHURE CORPORACIÓN QUIPEDocumento11 páginasBROCHURE CORPORACIÓN QUIPEdyanabelen2507Aún no hay calificaciones

- Proyecto Salteñas: Análisis financiero de 5 años con TIR 1621Documento4 páginasProyecto Salteñas: Análisis financiero de 5 años con TIR 1621ROMER CHOQUERIVE CHOQUEAún no hay calificaciones

- EETT Estructuras ISPA 26.12Documento61 páginasEETT Estructuras ISPA 26.12sehiner najarro juarezAún no hay calificaciones

- U3 - S8 - Informe de Recomendación (Lacteos Milky) - Grupo 4Documento8 páginasU3 - S8 - Informe de Recomendación (Lacteos Milky) - Grupo 4Frank Cañote100% (1)

- Mercado Oferta y Demanda EnviarDocumento21 páginasMercado Oferta y Demanda EnviarSERGIO SANCHEZ CARDENASAún no hay calificaciones

- SolucionariocProgramación Lineas Ejercicios Parte 2Documento13 páginasSolucionariocProgramación Lineas Ejercicios Parte 2BRICELLY JAZMIN RUIZ RODRIGUEZAún no hay calificaciones

- Tipos de PrecintosDocumento4 páginasTipos de PrecintosanaAún no hay calificaciones

- Tareas Fallidas PereiraDocumento33 páginasTareas Fallidas PereiraDavid Ricardo Garzón BeltránAún no hay calificaciones

- Fijación de precios: Enfoques y métodosDocumento47 páginasFijación de precios: Enfoques y métodosJuan Morales100% (1)

- Taller de EmprendimientoDocumento10 páginasTaller de Emprendimientokarla carimanAún no hay calificaciones

- SESION 8 2023 ActualizadoDocumento30 páginasSESION 8 2023 ActualizadoCamila De los RíosAún no hay calificaciones

- ESTUCO MATERIALES DiaposDocumento14 páginasESTUCO MATERIALES DiaposMaryelin CHunque CastilloAún no hay calificaciones

- Centro de Cirugia Endoscopica: 040 - Brenda Yasmin Salazar DuqueDocumento1 páginaCentro de Cirugia Endoscopica: 040 - Brenda Yasmin Salazar DuqueCCE AUXILIARAún no hay calificaciones

- Zonificación JloDocumento1 páginaZonificación JloDeysi FloresAún no hay calificaciones

- Microenomia MonografiaDocumento16 páginasMicroenomia Monografia02-AS-HU-ROSALINDA MIGUEL PAEZAún no hay calificaciones

- Wa0055.Documento7 páginasWa0055.Pablo LopesAún no hay calificaciones

- TP6-Muro de SótanoDocumento1 páginaTP6-Muro de SótanokrapulaaaAún no hay calificaciones