También podría gustarte

- Taller Ciclo ContableDocumento7 páginasTaller Ciclo ContableMARIANA CORTES DIAZAún no hay calificaciones

- Descripción Del Taller Siigo Nube-5-06-2023Documento4 páginasDescripción Del Taller Siigo Nube-5-06-2023diverly aguilarAún no hay calificaciones

- TALLER DE INVENTARIOS COMERCIALIZADORA NEVERAS-LAVADORAS Tgo Gestion Contable 2249378Documento6 páginasTALLER DE INVENTARIOS COMERCIALIZADORA NEVERAS-LAVADORAS Tgo Gestion Contable 2249378SANTIAGO VARGAS RAMOSAún no hay calificaciones

- Estados Financieros B&D BUSSINES GROUP SRL 1Documento57 páginasEstados Financieros B&D BUSSINES GROUP SRL 1Heidy LirianoAún no hay calificaciones

- REGISTROSDocumento20 páginasREGISTROSLEIDY VANESSA BUSTILLO TRIANOAún no hay calificaciones

- Taller Ciclo Contable 23 de NoviembreDocumento3 páginasTaller Ciclo Contable 23 de NoviembreDayana Andrea Calderin gonzalez100% (1)

- Empresa DidacticaDocumento2 páginasEmpresa DidacticaIvonn Lobo100% (1)

- Taller 1 Laboratorio Contable 2 EJEMPLODocumento1 páginaTaller 1 Laboratorio Contable 2 EJEMPLOsandra giraldoAún no hay calificaciones

- Taller Ciclo Contable 23 de NoviembreDocumento3 páginasTaller Ciclo Contable 23 de NoviembreBlanca Luz VALLE TORRESAún no hay calificaciones

- Plan Contable Joreria Diamond LtdaDocumento9 páginasPlan Contable Joreria Diamond LtdaSneyder Santiago Varela CifuentesAún no hay calificaciones

- Taller de Impuestos Tasas y GravamenesDocumento4 páginasTaller de Impuestos Tasas y GravamenesANLLY JULIANA LONDONO FLOREZAún no hay calificaciones

- Taller Sena 2020 PDFDocumento5 páginasTaller Sena 2020 PDFmartha gonzalezAún no hay calificaciones

- Paquetes ContablesDocumento2 páginasPaquetes ContablesIvonn LoboAún no hay calificaciones

- Empresa Didactica Taller Ciclo Contable Uniremington IV 4Documento4 páginasEmpresa Didactica Taller Ciclo Contable Uniremington IV 4Erlis Danit Ceballos LlorenteAún no hay calificaciones

- CASO 6 - Diario General - Ab - Ago - 2022Documento5 páginasCASO 6 - Diario General - Ab - Ago - 2022Selena Torres0% (1)

- Taller Sobre Hechos Económicos en La Constitución de La Empre-SA GUIA N°01 - TALLER GA1-210303022 - AA1 - EV03Documento6 páginasTaller Sobre Hechos Económicos en La Constitución de La Empre-SA GUIA N°01 - TALLER GA1-210303022 - AA1 - EV03Ana María GordilloAún no hay calificaciones

- Gran ContribuyenteDocumento1 páginaGran Contribuyenteati kunkey mejia torres100% (1)

- Taller No. 5 - ICADocumento2 páginasTaller No. 5 - ICAGABRIEL ERWIN GUERRERO PÉREZAún no hay calificaciones

- Taller N°1 - Dulcería La SonrisaDocumento2 páginasTaller N°1 - Dulcería La Sonrisalina mariaAún no hay calificaciones

- Ciclo Contable Ok Taller de ContabilizarDocumento6 páginasCiclo Contable Ok Taller de ContabilizarEsteban CobosAún no hay calificaciones

- Deber 2 Grupos 1 Al 4 Segundo 1Documento3 páginasDeber 2 Grupos 1 Al 4 Segundo 1Jacson AldazAún no hay calificaciones

- Ciclo Contable S. A.SDocumento5 páginasCiclo Contable S. A.SCarlos Lopez0% (1)

- Seguimiento 1 y 2Documento4 páginasSeguimiento 1 y 2Fabian PerezAún no hay calificaciones

- DESARROLLAR Taller UNO Contab 1Documento7 páginasDESARROLLAR Taller UNO Contab 1SANTIAGO NAVARRO CALDERÓNAún no hay calificaciones

- Procesamiento de La Información Contable.Documento5 páginasProcesamiento de La Información Contable.Jack JacksonAún no hay calificaciones

- Taller Helisa #2 - FundetecDocumento3 páginasTaller Helisa #2 - FundetecThomas WrightAún no hay calificaciones

- Archivotareasilabo 202278234947Documento2 páginasArchivotareasilabo 202278234947fernando culroAún no hay calificaciones

- Taller Siigo Sabados AmDocumento2 páginasTaller Siigo Sabados AmTati LosadaAún no hay calificaciones

- Proyecto FinalDocumento5 páginasProyecto Finaldilson orozcoAún no hay calificaciones

- Practica-Final - Conta 2021-2Documento6 páginasPractica-Final - Conta 2021-2ari garciaAún no hay calificaciones

- Proyecto A Tecn MaquetaDocumento9 páginasProyecto A Tecn MaquetaJorge A. Prado Brango100% (1)

- Libro DiarioDocumento3 páginasLibro DiarioLina Lopera Portillo50% (2)

- Taller1 Creación EmpresaDocumento2 páginasTaller1 Creación EmpresaSebastian LizarazoAún no hay calificaciones

- Registrp de Ingresos y GastosDocumento13 páginasRegistrp de Ingresos y GastosAngie AlexandraAún no hay calificaciones

- Taller 1 Transacciones Con IVA Y RTEDocumento2 páginasTaller 1 Transacciones Con IVA Y RTEManuela BustamanteAún no hay calificaciones

- TALLER CONTABLE - SOPORTES - Agosto 2021Documento4 páginasTALLER CONTABLE - SOPORTES - Agosto 2021Andrea Villegas100% (2)

- Taller 2-2019Documento2 páginasTaller 2-2019Ricardo Trujillo ZabalaAún no hay calificaciones

- Ejercicio - 1 Iva y Retencion Fuente (Contabilidad)Documento1 páginaEjercicio - 1 Iva y Retencion Fuente (Contabilidad)Karen Quejada100% (1)

- Contabilidad Financiera Nueva Legislacion PartidoDocumento88 páginasContabilidad Financiera Nueva Legislacion Partidodnafreak0% (1)

- Pauta Parcial 1 Contabilidad de Costos Diurno 18-10-2013Documento8 páginasPauta Parcial 1 Contabilidad de Costos Diurno 18-10-2013prosperopanAún no hay calificaciones

- Taller de Refuerzo Quinto TrimestreDocumento5 páginasTaller de Refuerzo Quinto TrimestreMariana HernandezAún no hay calificaciones

- Nnn37646ca59fd90c3nnn 87646cb6dbc9262Documento3 páginasNnn37646ca59fd90c3nnn 87646cb6dbc9262Laura Vanessa Ducuara LassoAún no hay calificaciones

- Actividad 7 Taller Practico Bajo NIIF Laboratorio Contable 5%Documento4 páginasActividad 7 Taller Practico Bajo NIIF Laboratorio Contable 5%IngrisAún no hay calificaciones

- Taller de IVA-retención #6Documento3 páginasTaller de IVA-retención #6Ruben SuarezAún no hay calificaciones

- Practica Contable Actualizada 2023defDocumento5 páginasPractica Contable Actualizada 2023defFlaco RicardoAún no hay calificaciones

- Taller SiigoDocumento1 páginaTaller Siigolorena perezAún no hay calificaciones

- Ciclo Contable Ok Taller de ContabilizarDocumento6 páginasCiclo Contable Ok Taller de Contabilizardiana estrellaAún no hay calificaciones

- Taller Laboratorio Contable 2022 2Documento2 páginasTaller Laboratorio Contable 2022 2Daniel QuinoAún no hay calificaciones

- Proyecto Integrador Taller Contabilidad Fra 4-202165Documento3 páginasProyecto Integrador Taller Contabilidad Fra 4-202165ADRIAN DIAZ SEMANATEAún no hay calificaciones

- Registros ContablesDocumento10 páginasRegistros ContablesDanerys RodriguezAún no hay calificaciones

- Asientos de Diario-TeoríaDocumento29 páginasAsientos de Diario-TeoríaSamuel Gonzalez IIAún no hay calificaciones

- Solucion Taller de Contaduria 1.1Documento9 páginasSolucion Taller de Contaduria 1.1letty millosAún no hay calificaciones

- Ejercicio Práctico 2015Documento8 páginasEjercicio Práctico 2015Carlos Alfredo Daza OchoaAún no hay calificaciones

- Ejemplo de Sistema PerpetuoDocumento4 páginasEjemplo de Sistema PerpetuoHanazono ShizumaAún no hay calificaciones

- Proyecto FinalDocumento6 páginasProyecto FinalRobelos 894Aún no hay calificaciones

- Ejercicio Práctico 2019 1 Unipamplona IVDocumento8 páginasEjercicio Práctico 2019 1 Unipamplona IVJavier Samaca100% (1)

- Taller Basico PDFDocumento10 páginasTaller Basico PDFYonatan Javi CanoAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Estudio práctico de la declaración informativa de operaciones relevantes 2019De EverandEstudio práctico de la declaración informativa de operaciones relevantes 2019Aún no hay calificaciones

- Estudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019De EverandEstudio práctico de la aplicación electrónica "Mis cuentas" y del aplicativo "Mi contabilidad" 2019Calificación: 5 de 5 estrellas5/5 (1)

- TALLER BANCOS 1 OctDocumento1 páginaTALLER BANCOS 1 OctAlvaro EcheverriAún no hay calificaciones

- Instructivo Acceso Remoto A Bases Datos Biblioteca PDFDocumento3 páginasInstructivo Acceso Remoto A Bases Datos Biblioteca PDFAlvaro EcheverriAún no hay calificaciones

- Lissette Carolina Uribe RodriguezDocumento2 páginasLissette Carolina Uribe RodriguezAlvaro EcheverriAún no hay calificaciones

- Taller Conciliacion Bancaria PDFDocumento2 páginasTaller Conciliacion Bancaria PDFAlvaro EcheverriAún no hay calificaciones

- ComunicacionDocumento2 páginasComunicacionAlvaro EcheverriAún no hay calificaciones

- Historia Psicologia Organizacional en El MundoDocumento9 páginasHistoria Psicologia Organizacional en El MundoKathe Diaz CausilAún no hay calificaciones

- AporteDocumento1 páginaAporteAlvaro EcheverriAún no hay calificaciones

- Publicidad Repuestazo BLACK FRIDAYDocumento1 páginaPublicidad Repuestazo BLACK FRIDAYAlvaro EcheverriAún no hay calificaciones

- 9999 PNNRDocumento1 página9999 PNNRAlvaro EcheverriAún no hay calificaciones

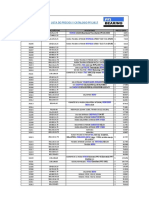

- Lista de Precios Pfi Enero 2017Documento26 páginasLista de Precios Pfi Enero 2017Alvaro EcheverriAún no hay calificaciones

- Formato Carta Registro EmpresaDocumento1 páginaFormato Carta Registro EmpresaAlvaro EcheverriAún no hay calificaciones

- 21 - KITS DISTRIBUCION Y ACCESORIOS - Marzo 01 de 2.020 - CONALPADocumento2 páginas21 - KITS DISTRIBUCION Y ACCESORIOS - Marzo 01 de 2.020 - CONALPAAlvaro EcheverriAún no hay calificaciones