También podría gustarte

- Control fiscal y la gestión de las entidades fiduciariasDe EverandControl fiscal y la gestión de las entidades fiduciariasAún no hay calificaciones

- Costos de Desmantelamiento o Retiro Del Af Part FinalDocumento3 páginasCostos de Desmantelamiento o Retiro Del Af Part FinalRAika RQ100% (1)

- Proceso Contable Act. No CorrientesDocumento11 páginasProceso Contable Act. No CorrientesGloria Lucila Salcedo BustilloAún no hay calificaciones

- Gastos de ProspeccionDocumento12 páginasGastos de ProspeccionGabrielAún no hay calificaciones

- 13 08 ct28 ErsDocumento12 páginas13 08 ct28 ErsLizbeth Gomez PonceAún no hay calificaciones

- Normas ContablesDocumento4 páginasNormas ContablesTimoteo Aviza MamaniAún no hay calificaciones

- Cierre de Operaciones Mineras 39230Documento28 páginasCierre de Operaciones Mineras 39230Antonio FernandezAún no hay calificaciones

- Ingresos y GastosDocumento61 páginasIngresos y GastoscesarAún no hay calificaciones

- Ley de Cierre Faenas Mineras - Ley #20551Documento53 páginasLey de Cierre Faenas Mineras - Ley #20551Patricio LeddyAún no hay calificaciones

- Unidad 3Documento18 páginasUnidad 3José PiamoAún no hay calificaciones

- Manual Detracciones, Retenciones y PercepcionesDocumento140 páginasManual Detracciones, Retenciones y PercepcionesJesus MedinaAún no hay calificaciones

- NICSP19Documento11 páginasNICSP19Alvaro FloresAún no hay calificaciones

- Informe R.F. Abril-23Documento5 páginasInforme R.F. Abril-23127 LIVINGAún no hay calificaciones

- Formulacion y Evaluacion de Proyectos TALLERDocumento6 páginasFormulacion y Evaluacion de Proyectos TALLERyessica cardonaAún no hay calificaciones

- Flujo de Caja IncrementalDocumento6 páginasFlujo de Caja IncrementalSteven HernándezAún no hay calificaciones

- Garantias AmbientalesDocumento15 páginasGarantias AmbientalesKenyi NuñuveroAún no hay calificaciones

- Flujo de Caja ProyectadoDocumento63 páginasFlujo de Caja ProyectadoGreis Mendoza DíazAún no hay calificaciones

- Garantias Financieras para El Cierre de MinasDocumento29 páginasGarantias Financieras para El Cierre de MinasHumberto Salazar RodriguezAún no hay calificaciones

- Datos de Caja ChicaDocumento4 páginasDatos de Caja ChicaNila CosmeAún no hay calificaciones

- Depreciación, Amortización y Agotamiento (Parte I)Documento3 páginasDepreciación, Amortización y Agotamiento (Parte I)Daniel Dandy GarriazoAún no hay calificaciones

- Ciniif SicDocumento10 páginasCiniif SicGabriela Cuadros Antonio50% (2)

- Charla SpotDocumento30 páginasCharla SpotVictoria Buolangger JuarezAún no hay calificaciones

- 14 Normas de Contabilidad de BoliviaDocumento4 páginas14 Normas de Contabilidad de BoliviaAndrea G. Lazarte79% (14)

- Cefp 0392021Documento39 páginasCefp 0392021Erick Xocoyotzin Gómez GonzálezAún no hay calificaciones

- Aspectos Normativos de La Contabilidad FinancieraDocumento18 páginasAspectos Normativos de La Contabilidad FinancieraMELISSA ERGUETA VILLARROELAún no hay calificaciones

- Evaluacion Final Modulo 7Documento6 páginasEvaluacion Final Modulo 7l2oNnY67% (3)

- Caso Práctico 3 Gestión FinancieraDocumento6 páginasCaso Práctico 3 Gestión FinancieraRoman Cabrero Lorente0% (1)

- Aspectos Tributarios de Gastos Por Cierre de Faenas Mineras - v4Documento12 páginasAspectos Tributarios de Gastos Por Cierre de Faenas Mineras - v4NicolasAún no hay calificaciones

- Contabilidad - DepreciaciónDocumento31 páginasContabilidad - Depreciacióncaroliina lozanoAún no hay calificaciones

- FE y Presupuesto de CapitalDocumento3 páginasFE y Presupuesto de CapitalAlexVianaAún no hay calificaciones

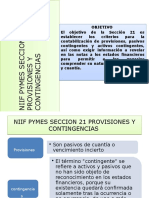

- Niif Pymes Seccion 21 Provisiones y ContingenciasDocumento46 páginasNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- Caso Práctico Unidad 2Documento8 páginasCaso Práctico Unidad 2Clara Milena VanegasAún no hay calificaciones

- Excel Entrevista 21 NovDocumento11 páginasExcel Entrevista 21 NovAnani RomeroAún no hay calificaciones

- Clase 7Documento76 páginasClase 7Pao GutiérrezAún no hay calificaciones

- Tarea s6 Formulacion y Evaluacion de ProyectosDocumento6 páginasTarea s6 Formulacion y Evaluacion de ProyectosLiliana Gallardo ArdilesAún no hay calificaciones

- Tarea Capitulo 4 Finanzas Administrativas 2Documento8 páginasTarea Capitulo 4 Finanzas Administrativas 2maria80% (5)

- Tarea 6 Ev. ProyectosDocumento7 páginasTarea 6 Ev. ProyectosmeAún no hay calificaciones

- Detracciones Anexo 3Documento53 páginasDetracciones Anexo 3Joao VQAún no hay calificaciones

- Examen Parcial - Piero Dalesandro Angeles PretellDocumento19 páginasExamen Parcial - Piero Dalesandro Angeles PretellPiero Angeles PretellAún no hay calificaciones

- Tarea # 4 - Finanzas 2Documento8 páginasTarea # 4 - Finanzas 2Ligiara EstradaAún no hay calificaciones

- Evaluación de Un ProyectoDocumento8 páginasEvaluación de Un ProyectomariaAún no hay calificaciones

- FF Sesión 13 RE 2021 01 PDFDocumento21 páginasFF Sesión 13 RE 2021 01 PDFCielo GomezAún no hay calificaciones

- Gestión Financiera 2Documento22 páginasGestión Financiera 2Lulu Gar HonoresAún no hay calificaciones

- Impto SdesDocumento10 páginasImpto SdesIsabel Martin MesoneroAún no hay calificaciones

- Retenciones Percepciones y DetraccionesDocumento79 páginasRetenciones Percepciones y DetraccionesChristian Carlos Usquiano RosalesAún no hay calificaciones

- Tarea 6 Mau RgaDocumento4 páginasTarea 6 Mau RgaMauricio AlejandroAún no hay calificaciones

- Sol Ejercicios Herramientas Ev.Documento13 páginasSol Ejercicios Herramientas Ev.Ana MariaAún no hay calificaciones

- Miscelanea ContableDocumento24 páginasMiscelanea ContableJhon Jenrry Huamanorco TorresAún no hay calificaciones

- Propuesta Semana 2 Martes 2022 Avance FinalDocumento22 páginasPropuesta Semana 2 Martes 2022 Avance FinalRenzo Alberto Osorio LenchAún no hay calificaciones

- Proyecto PetrocolDocumento10 páginasProyecto PetrocolAuxiliar SIGAún no hay calificaciones

- Descripción Procesos CobranzaDocumento12 páginasDescripción Procesos CobranzaYuli Viviana Ordoñez SanchezAún no hay calificaciones

- Tesoreria FinancieraDocumento4 páginasTesoreria FinancieraTamara Iveth Martinez LopezAún no hay calificaciones

- Tema 7Documento27 páginasTema 7Sergio PérezAún no hay calificaciones

- Caso Práctico Proyectos ModDocumento11 páginasCaso Práctico Proyectos ModLuis AngamarcaAún no hay calificaciones

- Retencionespercepcionesydetracciones 110623235332 Phpapp01Documento79 páginasRetencionespercepcionesydetracciones 110623235332 Phpapp01frederick achahui100% (1)

- Clase 4 Análisis de Costos de Cierre de MinasDocumento18 páginasClase 4 Análisis de Costos de Cierre de MinasOjolo YuyiyAún no hay calificaciones

- Pago A Destinatario Final - Capacitacion 2019 - Conversatorio Usuarios AntiguosDocumento50 páginasPago A Destinatario Final - Capacitacion 2019 - Conversatorio Usuarios AntiguosAdriana OviedoAún no hay calificaciones

- Contenidos Semana 5 Impuestos de Ventas y ServiciosDocumento22 páginasContenidos Semana 5 Impuestos de Ventas y ServiciosKarina CarreñoAún no hay calificaciones

- Sistemas Administrativos Del Igv: Retenciones, Percepciones y DetraccionesDocumento95 páginasSistemas Administrativos Del Igv: Retenciones, Percepciones y DetraccionesGiovanna CastroAún no hay calificaciones

- AA4 Grupo 01Documento8 páginasAA4 Grupo 01NAJELI YOMAIRA CASTILLO ASTUPIÑANAún no hay calificaciones

- Formato Reporte Equipo de SostenimientoDocumento1 páginaFormato Reporte Equipo de SostenimientoDiego VilaAún no hay calificaciones

- 01 Bruchure Autostem PeruDocumento11 páginas01 Bruchure Autostem PeruDiego VilaAún no hay calificaciones

- Cotización JRC Jumbo s1d 11.01.2021Documento2 páginasCotización JRC Jumbo s1d 11.01.2021Diego VilaAún no hay calificaciones

- Dragon EquipmentDocumento2 páginasDragon EquipmentDiego VilaAún no hay calificaciones

- Ficha Técnica de Robot Shotcretero Alpha 20 - 2014Documento1 páginaFicha Técnica de Robot Shotcretero Alpha 20 - 2014Diego Vila100% (1)

- 2020 GERENS Maestria GM Curso GAM Modulo Permisos Ambientales VFDocumento45 páginas2020 GERENS Maestria GM Curso GAM Modulo Permisos Ambientales VFDiego VilaAún no hay calificaciones

- 2020 GERENS Maestria GM Curso GAM Modulo Tecnologias para El Control Ambiental FINAL PDFDocumento51 páginas2020 GERENS Maestria GM Curso GAM Modulo Tecnologias para El Control Ambiental FINAL PDFDiego VilaAún no hay calificaciones

- Ficha Técnica de Robot Shotcretero Alpha 20 - 2014Documento1 páginaFicha Técnica de Robot Shotcretero Alpha 20 - 2014Diego VilaAún no hay calificaciones

- Examen BHP BillintonDocumento15 páginasExamen BHP BillintonDiego VilaAún no hay calificaciones

- 2019 SENACE EIA-d MEIA EvaluadosDocumento6 páginas2019 SENACE EIA-d MEIA EvaluadosDiego VilaAún no hay calificaciones

- Perforacion Diamantina y Consolidacion Del Masiso RocosoDocumento5 páginasPerforacion Diamantina y Consolidacion Del Masiso RocosoDiego VilaAún no hay calificaciones

- PETS-MIN-4 Limpieza Con Winche V2Documento2 páginasPETS-MIN-4 Limpieza Con Winche V2Diego VilaAún no hay calificaciones

- Bolter Re 77 PDFDocumento209 páginasBolter Re 77 PDFDiego VilaAún no hay calificaciones

- PETS-MIN-51 Limpieza Con Carretilla V2Documento2 páginasPETS-MIN-51 Limpieza Con Carretilla V2Diego VilaAún no hay calificaciones

- PETS-MIN-06 Presostenimiento V2Documento3 páginasPETS-MIN-06 Presostenimiento V2Diego VilaAún no hay calificaciones

- PETS-RH-SG-23 Operación de Camionetas V2 SERMINDocumento3 páginasPETS-RH-SG-23 Operación de Camionetas V2 SERMINDiego VilaAún no hay calificaciones

- F-SIG-75 FORMULARIO INSPECCION TANQUE DE COMBUSTIBLE - Rev 01Documento4 páginasF-SIG-75 FORMULARIO INSPECCION TANQUE DE COMBUSTIBLE - Rev 01Diego VilaAún no hay calificaciones

- F-SIG-58 FORMULARIO MANEJO DE RESIDUOS - Rev 05Documento1 páginaF-SIG-58 FORMULARIO MANEJO DE RESIDUOS - Rev 05Diego VilaAún no hay calificaciones

- F-SIG-59 FORMULARIO INSPECCION DIARIA DE CAMARA - Rev 04Documento1 páginaF-SIG-59 FORMULARIO INSPECCION DIARIA DE CAMARA - Rev 04Diego VilaAún no hay calificaciones

- Contribuciones Diagrama de FlujoDocumento2 páginasContribuciones Diagrama de FlujoAgustin Baruch Oamas de la RosaAún no hay calificaciones

- Comprobante de Retención PDFDocumento1 páginaComprobante de Retención PDFCARLA ROBLESAún no hay calificaciones

- Tarea Virtual 6 - AL-TRBDocumento7 páginasTarea Virtual 6 - AL-TRBjalixzaAún no hay calificaciones

- IVA y Las CooperativasDocumento8 páginasIVA y Las CooperativasAntonio González AbadAún no hay calificaciones

- ILLARI Reclamación OP 252 - 2020Documento4 páginasILLARI Reclamación OP 252 - 2020Erick Godofredo Reyes Segovia50% (2)

- Actividades IaeDocumento3 páginasActividades IaeEstrella Blanco nietoAún no hay calificaciones

- Clasificacion de La Obligación TributariaDocumento4 páginasClasificacion de La Obligación TributariaMauri Alexander MenjivarAún no hay calificaciones

- Constancia de Inscripción Y Actualización de Datos Al Registro Tributario UnificadoDocumento3 páginasConstancia de Inscripción Y Actualización de Datos Al Registro Tributario UnificadoYuriza Mercedes García CalderónAún no hay calificaciones

- Casos PrácticosDocumento4 páginasCasos PrácticosNataliaAún no hay calificaciones

- Trabajo de Practica II Catherin GuerreroDocumento46 páginasTrabajo de Practica II Catherin GuerreroRichard GuerreroAún no hay calificaciones

- Parcial 4 Impto de RentaDocumento14 páginasParcial 4 Impto de RentaCamila MachadoAún no hay calificaciones

- Pa2 Imposicion AlconsumoDocumento3 páginasPa2 Imposicion AlconsumoLunifaSalcedoRojasAún no hay calificaciones

- Aplicacion Practica TimDocumento8 páginasAplicacion Practica TimJim Kevin Oncebay MendozaAún no hay calificaciones

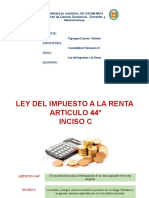

- Multas ART.44, INCISO CDocumento11 páginasMultas ART.44, INCISO CDavid IdrugoAún no hay calificaciones

- Casos Practicos Adiciones y DeduccionesDocumento5 páginasCasos Practicos Adiciones y DeduccionesJoel Omar Jara ChavezAún no hay calificaciones

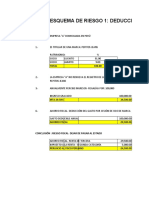

- Esquema de Riesgo - Casos PracticosDocumento15 páginasEsquema de Riesgo - Casos PracticosNataly Abanto VasquezAún no hay calificaciones

- Borrador Reteica Sep - Oct 2020Documento1 páginaBorrador Reteica Sep - Oct 2020John LozanoAún no hay calificaciones

- TAREA ACADEMICA 4 - Tributacion EmpresarialDocumento16 páginasTAREA ACADEMICA 4 - Tributacion EmpresarialleonelaalvavidalAún no hay calificaciones

- Marco TributarioDocumento13 páginasMarco TributarioCori Quilca RomeroAún no hay calificaciones

- Test de BeneficioDocumento7 páginasTest de BeneficioLizettAún no hay calificaciones

- Ensayo Sobre Derecho FiscalDocumento6 páginasEnsayo Sobre Derecho FiscalPablo Rios100% (1)

- TEMA 9 LA RELACIÓN JURÍDICA TRIBUTARIA. (CONTINUACIÓN) Parte 2Documento17 páginasTEMA 9 LA RELACIÓN JURÍDICA TRIBUTARIA. (CONTINUACIÓN) Parte 2Atzin Aki100% (1)

- Presentación Proyecto Historico Mapa Vintage Marrón BeigeDocumento10 páginasPresentación Proyecto Historico Mapa Vintage Marrón BeigeMarvin Purilla TueroAún no hay calificaciones

- Tarea 3. 1 Regimen TributarioDocumento2 páginasTarea 3. 1 Regimen TributarioCindyClarissaBarahonaAún no hay calificaciones

- Iva DescontableDocumento41 páginasIva DescontableMARIA ELENA CastroAún no hay calificaciones

- Ejemplos de Fuentes Del Derecho TributarioDocumento6 páginasEjemplos de Fuentes Del Derecho TributarioAndrés CedeñoAún no hay calificaciones

- Analisis de Los Articulos 1 y 10Documento4 páginasAnalisis de Los Articulos 1 y 10Franklin PalacioAún no hay calificaciones

- Autoevaluacion #1 - Renta EmpresarialDocumento6 páginasAutoevaluacion #1 - Renta Empresarial43569940Aún no hay calificaciones

- Rut OficialDocumento1 páginaRut OficialVanessa del Carmen Medina ArévaloAún no hay calificaciones

- La Empresa Bustamante SDocumento9 páginasLa Empresa Bustamante SClade B. Turpo VilcaAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Responsabilidad social empresarial: Un desafío corporativoDe EverandResponsabilidad social empresarial: Un desafío corporativoAún no hay calificaciones

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Decrecimiento: Vocabulario para una nueva eraDe EverandDecrecimiento: Vocabulario para una nueva eraCalificación: 5 de 5 estrellas5/5 (1)

- Introducción a la historia económica de ColombiaDe EverandIntroducción a la historia económica de ColombiaAún no hay calificaciones

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Dirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasDe EverandDirección estratégica de RR.HH.: Vol. 1. Gestión por competenciasCalificación: 4 de 5 estrellas4/5 (1)

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)