También podría gustarte

- Ejemplo de Recurso de RevocaciónDocumento23 páginasEjemplo de Recurso de RevocaciónCasy74% (23)

- Diagrama Flujo Recurso RevocaciónDocumento1 páginaDiagrama Flujo Recurso RevocaciónObedM0X95% (21)

- Flujograma Procedimiento Administrativo de EjecucionDocumento5 páginasFlujograma Procedimiento Administrativo de EjecucionMichel Tamayo87% (23)

- Diagrama PaeDocumento1 páginaDiagrama PaeKikis Garcia86% (22)

- Orden de Visita DomiciliariaDocumento11 páginasOrden de Visita DomiciliariaManuel A. Sulub50% (4)

- Orden de VisitaDocumento3 páginasOrden de Visitaprisila chavira100% (6)

- Auditoria para Efectos FiscalesDocumento6 páginasAuditoria para Efectos FiscalesJuan Manuel Hernandez Antonio67% (15)

- Machote de Orden Domiciliaria (Fiscal)Documento8 páginasMachote de Orden Domiciliaria (Fiscal)alan100% (1)

- Revisión de GabineteDocumento2 páginasRevisión de Gabinetearturo100% (2)

- Orden de Visita DomiciliariaDocumento5 páginasOrden de Visita DomiciliariaDulce Ortiz100% (3)

- Recurso de RevocacionDocumento14 páginasRecurso de Revocacionabigail100% (2)

- Throghput AccountingDocumento2 páginasThroghput AccountingJonathan Rivera83% (6)

- Orden de Visita Domiciliaria EjemploDocumento42 páginasOrden de Visita Domiciliaria EjemploJuan Carlos Alvarado50% (2)

- S1. Actividad 1. Autoridades Fiscales FederalesDocumento4 páginasS1. Actividad 1. Autoridades Fiscales FederalesFernando Diaz75% (4)

- Diagrama de Flujo Revisión de GabineteDocumento1 páginaDiagrama de Flujo Revisión de GabineteEmmitt Mtz Lira50% (2)

- Linea Del Tiempo Visita DomiciliariaDocumento3 páginasLinea Del Tiempo Visita DomiciliariaEdith Corona CuautleAún no hay calificaciones

- DIAGRAMA DE FlUJO Visita Domiciliaria - v2.3Documento7 páginasDIAGRAMA DE FlUJO Visita Domiciliaria - v2.3JORGE ALBERTO HERNANDEZ MARTINEZAún no hay calificaciones

- 10D - Cuadro Comparativo de Defensa FiscalDocumento3 páginas10D - Cuadro Comparativo de Defensa FiscalJORGE ALBERTO HERNANDEZ MARTINEZ100% (1)

- Casos Practicos Sobre Recursos de RevocacionDocumento84 páginasCasos Practicos Sobre Recursos de RevocacionLuis Garcia100% (4)

- Etapas Del Procedimiento Contencioso AdministrativoDocumento7 páginasEtapas Del Procedimiento Contencioso AdministrativoHadaMR100% (3)

- Recurso Revocacion HumbertoDocumento10 páginasRecurso Revocacion HumbertoKerry West100% (1)

- Caso Empresarial de RU-NEE-1.1 - Proyecto FinalDocumento7 páginasCaso Empresarial de RU-NEE-1.1 - Proyecto FinalJORGE ALBERTO HERNANDEZ MARTINEZAún no hay calificaciones

- Ensayo Sobre Las Facultades de Comprobación de La Autoridad FiscalDocumento5 páginasEnsayo Sobre Las Facultades de Comprobación de La Autoridad FiscalREBECA PILAR DE LA CRUZ ALVARADO100% (2)

- Jesus Emmanuel Duarte RojoDocumento7 páginasJesus Emmanuel Duarte RojoJesus Emmanuel Duarte Rojo100% (1)

- Ensayo de Las Facultades de La Autoridad Fiscal CFFDocumento2 páginasEnsayo de Las Facultades de La Autoridad Fiscal CFFLiFitober D'l MoranAún no hay calificaciones

- Orden de Visita DomiciliariaDocumento7 páginasOrden de Visita DomiciliariaNetzahi Calderon BringasAún no hay calificaciones

- Orden de VisitaDocumento4 páginasOrden de VisitaMateo100% (1)

- Formato de Credito Fiscal Ejemplo Resolucion 21jul11Documento3 páginasFormato de Credito Fiscal Ejemplo Resolucion 21jul11Cecy Máximo100% (2)

- Esquema Del Juicio Contencioso Administrativo FederaDocumento1 páginaEsquema Del Juicio Contencioso Administrativo FederaSaul G. Nick100% (2)

- Cuadro Sinoptico Ley Del Impuesto Especial Sobre Producción y Servicios Art. 10, 11 y 16Documento2 páginasCuadro Sinoptico Ley Del Impuesto Especial Sobre Producción y Servicios Art. 10, 11 y 16daniel rodriguezAún no hay calificaciones

- Sem 1 DERECHO EMPRESARIAL y DERECHO SOCIETARIODocumento17 páginasSem 1 DERECHO EMPRESARIAL y DERECHO SOCIETARIOJeffrey Inga Davila50% (2)

- DiagramaDocumento3 páginasDiagramaANGEL DE JESUS HERNANDEZ HERNANDEZ100% (1)

- Flujograma de Visita DomiciliariaDocumento3 páginasFlujograma de Visita DomiciliariaAxel Castillo SaavedraAún no hay calificaciones

- ACT. - 2 Diagrama de Flujo - Visita DomiciliariaDocumento3 páginasACT. - 2 Diagrama de Flujo - Visita DomiciliariaGERARDO CORTES LECHUGAAún no hay calificaciones

- Cuadro Sinoptico-Seminario de Defensa FiscalDocumento2 páginasCuadro Sinoptico-Seminario de Defensa FiscalYolzy MN100% (6)

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoAnyi MarcosAún no hay calificaciones

- Cuadro 2Documento2 páginasCuadro 2Anyi MarcosAún no hay calificaciones

- Orden de Visita DomiciliariaDocumento8 páginasOrden de Visita Domiciliariaalberto rodriguez alvarado100% (3)

- Cuadro Sinóptico de Los Medios de Defensa FiscalDocumento2 páginasCuadro Sinóptico de Los Medios de Defensa FiscalJovana Monroy Calva83% (6)

- Infografía Facultades de Comprobación de Las Autoridades Fiscales.Documento2 páginasInfografía Facultades de Comprobación de Las Autoridades Fiscales.Ana Ortega100% (2)

- Integración Del Expediente de Visita DomiciliariaDocumento27 páginasIntegración Del Expediente de Visita DomiciliariaANGEL DE JESUS HERNANDEZ HERNANDEZAún no hay calificaciones

- Procedimiento Administrativo de Ejecucion (PAE)Documento1 páginaProcedimiento Administrativo de Ejecucion (PAE)Oscar Morell100% (5)

- Elabora Un Cuadro de Las Facultades de Las Autoridades Fiscales y Comenta Sobre La Revisión de Gabinete en No Más de Una CuartillaDocumento2 páginasElabora Un Cuadro de Las Facultades de Las Autoridades Fiscales y Comenta Sobre La Revisión de Gabinete en No Más de Una CuartillaJoanaBarajasValdovinosAún no hay calificaciones

- Diagrama de Flujo VisitaDocumento1 páginaDiagrama de Flujo VisitaEmmitt Mtz Lira80% (5)

- Expediente de Visita DomiciliariaDocumento11 páginasExpediente de Visita DomiciliariaSergio Santiago MarcosAún no hay calificaciones

- Caso Practico FiscalDocumento16 páginasCaso Practico FiscalAaron Arell Qbanito100% (5)

- Recurso de RevocaciónDocumento8 páginasRecurso de RevocaciónEduardo Ramírez100% (5)

- La Orden de Visita Domiciliaria FiscalDocumento8 páginasLa Orden de Visita Domiciliaria FiscalErick CuevasAún no hay calificaciones

- Antecedentes Historicos IepsDocumento2 páginasAntecedentes Historicos IepsValeria Valle50% (4)

- Cuadro Sinóptico de Los Medios de Defensa FiscalDocumento4 páginasCuadro Sinóptico de Los Medios de Defensa FiscalSarahi Vicencio cruzAún no hay calificaciones

- Orden de Visita Domiciliaria EjemploDocumento3 páginasOrden de Visita Domiciliaria Ejemplomika100% (1)

- Diagrama de PamaDocumento1 páginaDiagrama de PamaGaby Espronceda0% (1)

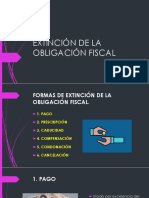

- Extinción de La Obligación FiscalDocumento9 páginasExtinción de La Obligación FiscalAndres Aguilar100% (1)

- Recurso de RevocacionDocumento6 páginasRecurso de RevocacionMezz RiveraAún no hay calificaciones

- Revisión de GabineteDocumento1 páginaRevisión de GabineteMayte Barbosa MonjarazAún no hay calificaciones

- 3 Visita Domiciliaria FiscalDocumento16 páginas3 Visita Domiciliaria FiscalMargarita García ÁlvarezAún no hay calificaciones

- Ensayo SolventacionDocumento5 páginasEnsayo SolventacionREBECA PILAR DE LA CRUZ ALVARADOAún no hay calificaciones

- Iva PrestaciÓn de ServiciosDocumento38 páginasIva PrestaciÓn de ServiciosJose Francisco Aguirre Cortes93% (27)

- Herrera - Maya - Luis - Visitas DomiciliariasDocumento3 páginasHerrera - Maya - Luis - Visitas DomiciliariasLuis Trumpet ZionAún no hay calificaciones

- Medina Gutierrez Claudia Areli Visitas DomiciliariasDocumento6 páginasMedina Gutierrez Claudia Areli Visitas DomiciliariasClaudia MedinaAún no hay calificaciones

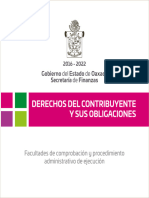

- DerechosDocumento24 páginasDerechosDulce Maria Martinez ZepedaAún no hay calificaciones

- Requisitos de Las Notificaciones y Orden de VisitaDocumento21 páginasRequisitos de Las Notificaciones y Orden de VisitaeduardoAún no hay calificaciones

- Recibo IsnDocumento1 páginaRecibo IsneduardoAún no hay calificaciones

- Plan FinancieroDocumento52 páginasPlan FinancieroeduardoAún no hay calificaciones

- Plan de InventariosDocumento5 páginasPlan de InventarioseduardoAún no hay calificaciones

- Auditoria GubernamentalDocumento10 páginasAuditoria GubernamentaleduardoAún no hay calificaciones

- Cuadrante de IdeasDocumento1 páginaCuadrante de IdeaseduardoAún no hay calificaciones

- Solicitud de Devolucion de Impuesto PDFDocumento2 páginasSolicitud de Devolucion de Impuesto PDFeduardoAún no hay calificaciones

- Cyber Insecurity Navigating The Perils of The Next Information Age (Pp. 89-104) .En - EsDocumento17 páginasCyber Insecurity Navigating The Perils of The Next Information Age (Pp. 89-104) .En - EsJuan CortesAún no hay calificaciones

- SCTR Junio-Julio - 2021Documento3 páginasSCTR Junio-Julio - 2021TANIA ACARO CHININININAún no hay calificaciones

- Snowman Rexpapers 01Documento21 páginasSnowman Rexpapers 01Anegl54 HAún no hay calificaciones

- 20220303-Mateo - 6 - 22-El Ojo Bueno y Ojo MaloDocumento6 páginas20220303-Mateo - 6 - 22-El Ojo Bueno y Ojo MalojslopezalfaroAún no hay calificaciones

- Encuesta de Opinion A La Persona Con DiscapacidadDocumento7 páginasEncuesta de Opinion A La Persona Con DiscapacidadJ Raul BP100% (1)

- HP 1°añoDocumento46 páginasHP 1°añoFRANCISCO ALFONSO LOPEZ CHAMBERGOAún no hay calificaciones

- Tarea 2 Grupo 239Documento21 páginasTarea 2 Grupo 239Carlos Andres Gutierrez85% (27)

- Etica de La Investigacion CientificaDocumento1 páginaEtica de La Investigacion CientificaBelem MoralesAún no hay calificaciones

- Solicitud de FosersoeDocumento8 páginasSolicitud de FosersoeSandro PingoAún no hay calificaciones

- Realidad Nacional y RegionalDocumento22 páginasRealidad Nacional y RegionalsandraAún no hay calificaciones

- 030914163110Documento48 páginas030914163110RommetAún no hay calificaciones

- Hoja para Firmar de La SolicitudDocumento1 páginaHoja para Firmar de La Solicitudtus tareaAún no hay calificaciones

- Acciones Coreectivas y PreventivasDocumento7 páginasAcciones Coreectivas y PreventivasjoelAún no hay calificaciones

- Excluyentes Del Delito (Final) 1Documento23 páginasExcluyentes Del Delito (Final) 1Cynthia PayanAún no hay calificaciones

- DocumentoCOT 202204019370Documento1 páginaDocumentoCOT 202204019370Pamela AgilaAún no hay calificaciones

- Idioma ArameoDocumento11 páginasIdioma ArameoMarcos PorporattoAún no hay calificaciones

- Técnicas de Expresión OralDocumento16 páginasTécnicas de Expresión OralHector ComenaresAún no hay calificaciones

- Monicion Salmica 03 Novena San LuisDocumento2 páginasMonicion Salmica 03 Novena San LuisLCRONALDAún no hay calificaciones

- Autovías Concesionadas Mexiquenses, S.A de C.V.: ClienteDocumento2 páginasAutovías Concesionadas Mexiquenses, S.A de C.V.: ClienteDENNISE DELGADO VANEGASAún no hay calificaciones

- Analisis SentenciaDocumento8 páginasAnalisis SentenciaAnha Noriega BarrazaAún no hay calificaciones

- Sesión 06Documento32 páginasSesión 06Carmen Elisa Torres SantanaAún no hay calificaciones

- 1.1 Investigar Los Elementos de Un ProyectoDocumento4 páginas1.1 Investigar Los Elementos de Un ProyectoDaryan RuizAún no hay calificaciones

- Currículo ZursaDocumento73 páginasCurrículo ZursaOmar Glen Sernaq SilvaAún no hay calificaciones

- Copia de Listado Promocion LSB 1968 2018 01 12finanzas-1Documento27 páginasCopia de Listado Promocion LSB 1968 2018 01 12finanzas-1Omar OstosAún no hay calificaciones

- Adela Zamudio RiveroDocumento2 páginasAdela Zamudio RiveroMarco Antonio Quispe QuispeAún no hay calificaciones

- Contabilidad Financiera Escenarios Semana 1 y 2-9Documento26 páginasContabilidad Financiera Escenarios Semana 1 y 2-9Mario CantilloAún no hay calificaciones

- LEXFA MINUTA Inf EL PAVO M00Documento1 páginaLEXFA MINUTA Inf EL PAVO M00Raul Puertos BazAún no hay calificaciones

- Antonella EspinozaDocumento7 páginasAntonella EspinozakarolAún no hay calificaciones

- Matriz - S3 - Comu3 - 2023 1 16172 Grupo9 Chalán CubasDocumento11 páginasMatriz - S3 - Comu3 - 2023 1 16172 Grupo9 Chalán CubasYessel Chalan SánchezAún no hay calificaciones