También podría gustarte

- Sesion 1 IntroduccionDocumento17 páginasSesion 1 IntroduccionMario Enrique Barriga PazAún no hay calificaciones

- Tema 8 Contabilidad BasicaDocumento51 páginasTema 8 Contabilidad BasicaEimy Loria SotoAún no hay calificaciones

- Gestión Empresarial Grado Octavo DiapositivasDocumento57 páginasGestión Empresarial Grado Octavo Diapositivasمرحبا أيتها مرحبا أيتها الجميلةAún no hay calificaciones

- Modulo ContableDocumento132 páginasModulo Contableadriana ortizzAún no hay calificaciones

- Información Contable Medios MagneticosDocumento7 páginasInformación Contable Medios MagneticosVictorino OrtegaAún no hay calificaciones

- Taller Informacion Exogena 2019 DefinitivoDocumento44 páginasTaller Informacion Exogena 2019 Definitivojhon garciaAún no hay calificaciones

- Glosario Contabilidad Bajo Norma NIIF (Resumido)Documento7 páginasGlosario Contabilidad Bajo Norma NIIF (Resumido)Sergio FernándezAún no hay calificaciones

- Informacion Exogena en ColombiaDocumento37 páginasInformacion Exogena en ColombiaVicky GonzalezAún no hay calificaciones

- La CtaDocumento50 páginasLa CtaAlfredo Omar Chunque AlcantaraAún no hay calificaciones

- Plantilla Requerimientos de Software y Stakeholders 1Documento5 páginasPlantilla Requerimientos de Software y Stakeholders 1Orlando Sarmiento CruzAún no hay calificaciones

- Cartilla - Medios MagneticosDocumento52 páginasCartilla - Medios MagneticosMonica Zuluaga HurtadoAún no hay calificaciones

- Material de Apoyo Modulo Contabilidad BasicaDocumento53 páginasMaterial de Apoyo Modulo Contabilidad BasicaandresAún no hay calificaciones

- TrabajoDocumento5 páginasTrabajoSofia HernandesAún no hay calificaciones

- La Cuenta Contable y Resgistro Grupo 2Documento15 páginasLa Cuenta Contable y Resgistro Grupo 2KELVIN MEDINAAún no hay calificaciones

- Generalidades Sobre Ideas de NegocioDocumento40 páginasGeneralidades Sobre Ideas de NegocioKAREN VEGAAún no hay calificaciones

- Manual de Medios MagnéticosDocumento17 páginasManual de Medios MagnéticosinterpacioloAún no hay calificaciones

- Material 2020A1 FIN331 01 136687Documento54 páginasMaterial 2020A1 FIN331 01 136687JullioAún no hay calificaciones

- Preguntas Contabilidad 15 MayoDocumento4 páginasPreguntas Contabilidad 15 MayoVALENTINA GUZMAN BONILLAAún no hay calificaciones

- Cuestionario ImpuestosDocumento14 páginasCuestionario ImpuestosNanis León100% (1)

- Clkase 02Documento2 páginasClkase 02carlos arturo moreno susatamaAún no hay calificaciones

- Registros contables, asientos y ecuación contable para PYMESDocumento10 páginasRegistros contables, asientos y ecuación contable para PYMESBrenda100% (1)

- Contabilización de Operaciones Comerciales - AE1 PDFDocumento25 páginasContabilización de Operaciones Comerciales - AE1 PDFProfesora Cinthya ToledoAún no hay calificaciones

- Registro de transacciones comerciales mediante diario y partida dobleDocumento3 páginasRegistro de transacciones comerciales mediante diario y partida dobleAnonymous jgMLZGixoAún no hay calificaciones

- Matemática FinancieraDocumento31 páginasMatemática FinancieraJuanAún no hay calificaciones

- Solucion Del Taller SENADocumento5 páginasSolucion Del Taller SENASchopenhauer MattiasAún no hay calificaciones

- Contabilidad BasicaDocumento136 páginasContabilidad BasicaMatías Santiago SamuelAún no hay calificaciones

- Sistemas de costos ideales para tu empresaDocumento5 páginasSistemas de costos ideales para tu empresaDigna Nathalia LOPEZ CORDOBAAún no hay calificaciones

- Auditoría JAAPARY UtaDocumento114 páginasAuditoría JAAPARY UtaPaola GuevaraAún no hay calificaciones

- Sic II Fondo FijoDocumento10 páginasSic II Fondo FijoEvelyn CalderonAún no hay calificaciones

- Puc FeooooooooooooooooooDocumento4 páginasPuc FeooooooooooooooooooMichell RoperoAún no hay calificaciones

- Contabilidad de pasivos y obligaciones financierasDocumento19 páginasContabilidad de pasivos y obligaciones financierastatiana pinedaAún no hay calificaciones

- Diapositivas Auditoria y Control InternoDocumento11 páginasDiapositivas Auditoria y Control InternomarcelaAún no hay calificaciones

- Resumen RT 8 y RT 9Documento13 páginasResumen RT 8 y RT 9Adrian SosaAún no hay calificaciones

- Módulo 1 - Contabilización de Operaciones Comerciales PDFDocumento10 páginasMódulo 1 - Contabilización de Operaciones Comerciales PDFMarceloRiveraOlave0% (1)

- Unidad 1.3.ppsxDocumento5 páginasUnidad 1.3.ppsxMiguee GareisAún no hay calificaciones

- 2.1 Interés Compuesto Definición, Terminología y FórmulasDocumento23 páginas2.1 Interés Compuesto Definición, Terminología y Fórmulasevelin ruizAún no hay calificaciones

- Las Cuent AsDocumento11 páginasLas Cuent AsLeslye ZafraAún no hay calificaciones

- 12 Guia Pasivos y Patrimonio - ContDocumento9 páginas12 Guia Pasivos y Patrimonio - ContPato DindaAún no hay calificaciones

- Cuentas ContablesDocumento17 páginasCuentas ContablesKevin F. Copa NinaAún no hay calificaciones

- Taller Principios de ContabilidadDocumento6 páginasTaller Principios de ContabilidadsebastianAún no hay calificaciones

- Resumen Contabilidad FinancieraDocumento5 páginasResumen Contabilidad FinancieraStephanie H. KrauseAún no hay calificaciones

- Ejecución de La Auditoría HallazgoDocumento88 páginasEjecución de La Auditoría HallazgoJulioVerneAún no hay calificaciones

- Conceptos generales de matemáticas financierasDocumento5 páginasConceptos generales de matemáticas financierasJoshua Miller0% (1)

- Contabilidad IIDocumento6 páginasContabilidad IIHernandez ClaudiaAún no hay calificaciones

- Paradigmas y Programas ContablesDocumento12 páginasParadigmas y Programas ContablesJuänä BöbädilläAún no hay calificaciones

- Proyecto Final ContabilidadDocumento11 páginasProyecto Final ContabilidadDaicyAún no hay calificaciones

- 5 AuditoriaDocumento32 páginas5 AuditoriaXiomy SzeretettAún no hay calificaciones

- Cálculo de anualidades anticipadas y ejercicios de intereses compuestosDocumento2 páginasCálculo de anualidades anticipadas y ejercicios de intereses compuestosNayely Ruiz100% (1)

- Laboratorio Dirigido II Módulo Combinado de NIAS Medicamentos Sanos, S.A.Documento21 páginasLaboratorio Dirigido II Módulo Combinado de NIAS Medicamentos Sanos, S.A.Jonathan SosaAún no hay calificaciones

- RT 16Documento20 páginasRT 16Juan Jose Ender BokAún no hay calificaciones

- Deterioro de Valor de Las Cuentas Por Cobrar.Documento17 páginasDeterioro de Valor de Las Cuentas Por Cobrar.IVIAN NURIETH MADARIAGA ARANGOAún no hay calificaciones

- Manual de Informacion Exogena 10Documento5 páginasManual de Informacion Exogena 10fidel asesor contaAún no hay calificaciones

- Ejercicios Matemáticas Financiera SenaDocumento5 páginasEjercicios Matemáticas Financiera SenaIvon Garcia El OriginalAún no hay calificaciones

- Particularidades de La Contabilidad Administrativa: ObjetivoDocumento2 páginasParticularidades de La Contabilidad Administrativa: ObjetivoAna ArAún no hay calificaciones

- Certificación de ausencia de ingresos empresa de transporteDocumento9 páginasCertificación de ausencia de ingresos empresa de transporteContabilidad CaribbeanAún no hay calificaciones

- 2021 Auditoría Financiera EfectivoDocumento49 páginas2021 Auditoría Financiera EfectivoMaria Fernanda Campos GarciaAún no hay calificaciones

- Principios de ContabilidadDocumento6 páginasPrincipios de ContabilidadAnonymous 7dSlpr5Aún no hay calificaciones

- S9y10 El Efe y El EcpnDocumento28 páginasS9y10 El Efe y El EcpnSara Angulo HernándezAún no hay calificaciones

- Contabilidad Basica 1er. ModuloDocumento56 páginasContabilidad Basica 1er. Modulorusbilet rodriguezAún no hay calificaciones

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

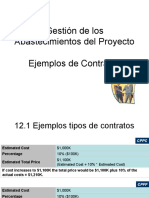

- Ejemplos de ContratosDocumento7 páginasEjemplos de ContratosElda DuranAún no hay calificaciones

- Manual de políticas contables de Carmotor LtdaDocumento109 páginasManual de políticas contables de Carmotor LtdaElda Duran100% (2)

- Módulo 1: Introducción a las NIIFDocumento17 páginasMódulo 1: Introducción a las NIIFElda DuranAún no hay calificaciones

- Guia Practica para La Apertura de Las Niif en PymesDocumento252 páginasGuia Practica para La Apertura de Las Niif en PymesGersa AranditaAún no hay calificaciones

- Superfinanciera Circular 022 Cap 11 Riesgos LAFTDocumento24 páginasSuperfinanciera Circular 022 Cap 11 Riesgos LAFTOmar JulianAún no hay calificaciones

- CobranzaDocumento22 páginasCobranzaJasna Constantinescu PavlovicAún no hay calificaciones

- Divulgaciones Obligatorias A Los Estados FinancierosDocumento11 páginasDivulgaciones Obligatorias A Los Estados FinancierosMarionPineda100% (6)

- Practica - Formato 3.1Documento24 páginasPractica - Formato 3.1liz50% (2)

- Taller Contabilidad 4 EjercicioDocumento2 páginasTaller Contabilidad 4 EjercicioNathaly YepesAún no hay calificaciones

- Historia de La Contabilidad en La Edad AntiguaDocumento15 páginasHistoria de La Contabilidad en La Edad AntiguaJuan Luis Veus50% (2)

- Trabajo Grupal de AuditoriaDocumento20 páginasTrabajo Grupal de AuditoriaTANIA LISETH CARHUACHIN BAZANAún no hay calificaciones

- ¿Qué Es El Recibo Por Arrendamiento? ¿Cuánto y Cómo Se Paga?Documento5 páginas¿Qué Es El Recibo Por Arrendamiento? ¿Cuánto y Cómo Se Paga?AnimeFull 112Aún no hay calificaciones

- Jurisprudencia comentada sobre cómo levantar el acta probatoria por no entrega de comprobantesDocumento2 páginasJurisprudencia comentada sobre cómo levantar el acta probatoria por no entrega de comprobantesjohnAún no hay calificaciones

- Políticas Contables PasivoDocumento5 páginasPolíticas Contables PasivoCindy VirviescasAún no hay calificaciones

- Diagnóstico Empresarial Resumen 1Documento10 páginasDiagnóstico Empresarial Resumen 1Fernando BarrientosAún no hay calificaciones

- Administración FinancieraDocumento19 páginasAdministración Financieramaria vergaraAún no hay calificaciones

- Contabilidad IIDocumento22 páginasContabilidad IIjuan carlos joveAún no hay calificaciones

- Tarea Modulo I, II y IIIDocumento12 páginasTarea Modulo I, II y IIICarolina MéndezAún no hay calificaciones

- Nic 27 - Estados Financieros SeparadosDocumento19 páginasNic 27 - Estados Financieros SeparadossandramasmelaAún no hay calificaciones

- Impuestos I-GananciasDocumento19 páginasImpuestos I-GananciasMilena BelliAún no hay calificaciones

- Nic 37 Tercera EntregaDocumento20 páginasNic 37 Tercera EntregaAngie SandovalAún no hay calificaciones

- Tributario LeninDocumento32 páginasTributario LeninJose Rafael Martinez EscalonaAún no hay calificaciones

- Ejercicios FacturasDocumento2 páginasEjercicios FacturasAdrialezka PadrónAún no hay calificaciones

- El Derecho y Su Relacion Con La Contabilidad.Documento12 páginasEl Derecho y Su Relacion Con La Contabilidad.Marcela OrregoAún no hay calificaciones

- Manual de Cumplimiento y Política AnticorrupciónDocumento34 páginasManual de Cumplimiento y Política AnticorrupciónPatricia BecerraAún no hay calificaciones

- Carta de Control InternoDocumento9 páginasCarta de Control InternoMarycarmen71% (7)

- Cont AdministrativaDocumento7 páginasCont AdministrativaNatalia RamirezAún no hay calificaciones

- Casos Practicos Depreciacion y DeterioroDocumento4 páginasCasos Practicos Depreciacion y DeterioroXimena Mariano SalazarAún no hay calificaciones

- Contabilidad Gubernamental-Sistema y Atribuciones DGCOGDocumento5 páginasContabilidad Gubernamental-Sistema y Atribuciones DGCOGGrey CorderoAún no hay calificaciones

- 9 OCT. InventariosDocumento8 páginas9 OCT. InventariosDIANA ALEJANDRAAún no hay calificaciones

- Mapa Conceptual NIA 800Documento2 páginasMapa Conceptual NIA 800MarvinAún no hay calificaciones

- Cuestionario de Papeles de TrabajoDocumento7 páginasCuestionario de Papeles de TrabajoAlexis Arenas25% (4)

- Boletines de Auditoria Operacional (Del 01 Al 09)Documento46 páginasBoletines de Auditoria Operacional (Del 01 Al 09)Antouio K. SuarAún no hay calificaciones

- Notas Estados FinancierosDocumento9 páginasNotas Estados FinancierosAura Rosa FONSECA PINEDA100% (2)

- Lisseth Lara 29516193 Informe Unidad II Interes Simple Matematica FinancieraDocumento25 páginasLisseth Lara 29516193 Informe Unidad II Interes Simple Matematica FinancieraLisseth LaraAún no hay calificaciones