También podría gustarte

- 14 Fase 9 Visita Interina-ArqueosDocumento14 páginas14 Fase 9 Visita Interina-ArqueosAlejandro VillegasAún no hay calificaciones

- Integrador Ta1Documento19 páginasIntegrador Ta1JHOEL ARON RONCAL MEZAAún no hay calificaciones

- Preguntas sobre la CINIIF 20 Desmonte en Minas a Cielo AbiertoDocumento2 páginasPreguntas sobre la CINIIF 20 Desmonte en Minas a Cielo Abiertoalfredo thomas aquino100% (1)

- T1 Auditoria AdmDocumento1 páginaT1 Auditoria AdmRonal Llashag CotrinaAún no hay calificaciones

- Trabajo DomiciliarioDocumento2 páginasTrabajo DomiciliarioJhordi Calderón TuestaAún no hay calificaciones

- AutoevaluacionDocumento3 páginasAutoevaluacionFABIAN0% (1)

- Costos Por Ordenes de FabricacionDocumento2 páginasCostos Por Ordenes de FabricacionGeraldine Valle100% (1)

- Aspel SAEDocumento4 páginasAspel SAEAlejandrina Tinoco FigueroaAún no hay calificaciones

- (ACV-S04) Tarea Académica (AF1)Documento16 páginas(ACV-S04) Tarea Académica (AF1)katerin bolaños roqueAún no hay calificaciones

- AUDITORIA - TA1 FinalDocumento36 páginasAUDITORIA - TA1 FinalGiuliana Jiménez AndersonAún no hay calificaciones

- Caso Práctico N°6Documento5 páginasCaso Práctico N°6martyAún no hay calificaciones

- Banca y Seguros - Trabajo FinalDocumento24 páginasBanca y Seguros - Trabajo FinalMorelia Durand CordovaAún no hay calificaciones

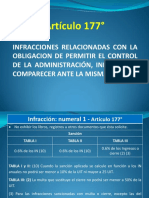

- Art 177Documento29 páginasArt 177Kate Maberly ALegria AraujoAún no hay calificaciones

- AseveracionesDocumento16 páginasAseveracionesRoberth UrbanoAún no hay calificaciones

- Ejercicio de Costos Ambientales 1Documento3 páginasEjercicio de Costos Ambientales 1jairo bermudezAún no hay calificaciones

- Memorandum de PlaneamientoDocumento2 páginasMemorandum de PlaneamientoHipol Ramos CalderonAún no hay calificaciones

- Activos Aptos y Activos No AptosDocumento2 páginasActivos Aptos y Activos No AptosKEVIN SALAZARDJAún no hay calificaciones

- IDEAS CLAVE Un Caso Practico MaterialidadDocumento7 páginasIDEAS CLAVE Un Caso Practico MaterialidadabicitaniAún no hay calificaciones

- Colegios Peruanos S.A - Primer AvanceDocumento5 páginasColegios Peruanos S.A - Primer AvancebrendaAún no hay calificaciones

- EEFF Casa Grande SAA 2018, 2019, 2020 RariosDocumento1 páginaEEFF Casa Grande SAA 2018, 2019, 2020 RariosMiguelSiancasAún no hay calificaciones

- Seminario NiifDocumento10 páginasSeminario NiifEMANUEL ANDRE CARRASCO MONTEZAAún no hay calificaciones

- Exercicio #05Documento19 páginasExercicio #05Nóe Alverca MoretoAún no hay calificaciones

- Organzador ContasisDocumento1 páginaOrganzador Contasismaria landaAún no hay calificaciones

- Caso Práctico S2 - Grupo5Documento3 páginasCaso Práctico S2 - Grupo5Wil ZRAún no hay calificaciones

- 2do. Parcial Auditoria Financiera 2020 Ii Grupo IiiDocumento7 páginas2do. Parcial Auditoria Financiera 2020 Ii Grupo IiiwendyAún no hay calificaciones

- Memorandum-Agroindustrial Paramonga S.ADocumento6 páginasMemorandum-Agroindustrial Paramonga S.AJuan MiguelAún no hay calificaciones

- Buenaventura AuditoriaDocumento27 páginasBuenaventura AuditoriaMarco Morales OAún no hay calificaciones

- Semana 12 - 13 Impuestos Indirectos 2020 - IIDocumento10 páginasSemana 12 - 13 Impuestos Indirectos 2020 - IICarlosAún no hay calificaciones

- Pa1 Operativa - Mayra Roja PDFDocumento5 páginasPa1 Operativa - Mayra Roja PDFHuaman Ramos IsamarAún no hay calificaciones

- Ta3 Auditoria IIDocumento10 páginasTa3 Auditoria IIYessenia Espinoza AychoAún no hay calificaciones

- Tarea Academica N°02 - FINANZAS CORPORATIVASDocumento5 páginasTarea Academica N°02 - FINANZAS CORPORATIVASangelica maria sanchez custodioAún no hay calificaciones

- Costos de desmantelamiento en el nuevo PCGE y NIIFDocumento3 páginasCostos de desmantelamiento en el nuevo PCGE y NIIFMiguel Angel Prieto AlvarezAún no hay calificaciones

- Carte de Independencia de AuditorDocumento2 páginasCarte de Independencia de AuditorDavid HerreraAún no hay calificaciones

- Evaluación Final Tributación II 2022 2Documento3 páginasEvaluación Final Tributación II 2022 2Aiden NarvaezAún no hay calificaciones

- Provisiones y contingenciasDocumento3 páginasProvisiones y contingenciasVanessa Corcino0% (1)

- CP51 - EF - 2021-0 - Modelo B - U201624489Documento10 páginasCP51 - EF - 2021-0 - Modelo B - U201624489Jonatan Alfaro CabanaAún no hay calificaciones

- Autoevaluación 5 - CONTROL INTERNO (2492)Documento6 páginasAutoevaluación 5 - CONTROL INTERNO (2492)Ruth HualpaAún no hay calificaciones

- CA Sos ResolverDocumento22 páginasCA Sos ResolverAnthony One0% (2)

- Deficiencias en rendición de viáticosDocumento3 páginasDeficiencias en rendición de viáticosDarwin Rojas amachiAún no hay calificaciones

- Auditoría ingresos y cuentas por cobrar ABC S.ADocumento11 páginasAuditoría ingresos y cuentas por cobrar ABC S.AVanesa100% (1)

- Práctica Inventarios Nic 2Documento3 páginasPráctica Inventarios Nic 2Lesly Galarreta0% (1)

- Ciclo Integrador 2Documento10 páginasCiclo Integrador 2jessicaAún no hay calificaciones

- Nic 16 en El Sector Minero San Marcos FinalDocumento42 páginasNic 16 en El Sector Minero San Marcos Finalmegavis0% (1)

- Informe de auditoría independiente de Ave Fenix S.A. 2018Documento5 páginasInforme de auditoría independiente de Ave Fenix S.A. 2018IrmaZeZyAún no hay calificaciones

- La Empresa Comercial Rayon Sac Diferencia Permanete y TemporalDocumento3 páginasLa Empresa Comercial Rayon Sac Diferencia Permanete y TemporalCARMEN DEL ROSARIO100% (1)

- Instrumentos Financieros 1 PDFDocumento196 páginasInstrumentos Financieros 1 PDFGabriela Michelle Ashqui MaireAún no hay calificaciones

- Caso Complicada - Taller Nro1 LUIS MENESESDocumento2 páginasCaso Complicada - Taller Nro1 LUIS MENESESchristian ruizAún no hay calificaciones

- S5 - Caso Los AuditoresDocumento3 páginasS5 - Caso Los AuditoresYesenia Casas Sinchi0% (1)

- Auditoria Tributaria-Examen Parcial IiDocumento2 páginasAuditoria Tributaria-Examen Parcial IiJackeline ChinchaAún no hay calificaciones

- Trabajo de Costos 2Documento12 páginasTrabajo de Costos 2Gabriel Acúña VegaAún no hay calificaciones

- TAREA 13 EvelynDocumento4 páginasTAREA 13 EvelynPricila HernandezAún no hay calificaciones

- Sesión 18 - Presentación - NIC 41 Agricultura - Aspecto PracticoDocumento73 páginasSesión 18 - Presentación - NIC 41 Agricultura - Aspecto PracticoHugo DiazAún no hay calificaciones

- Casos prácticos de inventarios y costos de producciónDocumento1 páginaCasos prácticos de inventarios y costos de producciónRonaldAún no hay calificaciones

- Cuenta 1601: Traspasos y remesasDocumento5 páginasCuenta 1601: Traspasos y remesasRenzo RázuriAún no hay calificaciones

- Caso Practico Nic 2Documento5 páginasCaso Practico Nic 2giovannaAún no hay calificaciones

- Comunicación de Desviacion de CumplimientoDocumento6 páginasComunicación de Desviacion de CumplimientoFlor RodriguezAún no hay calificaciones

- Trabajo - Auditoria Financiera A La Empresa de Transportes Señor de Los MilagrosDocumento72 páginasTrabajo - Auditoria Financiera A La Empresa de Transportes Señor de Los MilagrosGUSTAVO OSCAR LINDO LAPAAún no hay calificaciones

- Memorandum de PlanificaciónDocumento11 páginasMemorandum de PlanificaciónMaicol LunaAún no hay calificaciones

- Formato N 7Documento4 páginasFormato N 7Yaneth KatataAún no hay calificaciones

- Tarea de F7Documento11 páginasTarea de F7Sharay SaavedraAún no hay calificaciones

- PCGADocumento16 páginasPCGAedgar vasquezAún no hay calificaciones

- 1.-ASPECTOS GENERALES Y APLICACIÓN DE LAS NIIF y Los EEFF EN EL PERUDocumento26 páginas1.-ASPECTOS GENERALES Y APLICACIÓN DE LAS NIIF y Los EEFF EN EL PERURenato EloyAún no hay calificaciones

- Brayan Se La ComeDocumento3 páginasBrayan Se La ComeAntoni AntoniAún no hay calificaciones

- Modelos de EeffDocumento18 páginasModelos de EeffAntoni AntoniAún no hay calificaciones

- Coso LLL Del 6.3-6.4Documento4 páginasCoso LLL Del 6.3-6.4Antoni AntoniAún no hay calificaciones

- Analisis VerticalDocumento3 páginasAnalisis VerticalAntoni AntoniAún no hay calificaciones

- ExportaciónDocumento10 páginasExportaciónAntoni AntoniAún no hay calificaciones

- 19 Pajuelo Comete EstaDocumento13 páginas19 Pajuelo Comete EstaOmar Rodriguez Garcia OpmAún no hay calificaciones

- Producción A Largo PlazoDocumento2 páginasProducción A Largo PlazoAntoni AntoniAún no hay calificaciones

- Brayan Se La ComeDocumento3 páginasBrayan Se La ComeAntoni AntoniAún no hay calificaciones

- El código del comercio: normas legales que regulan las relaciones mercantilesDocumento3 páginasEl código del comercio: normas legales que regulan las relaciones mercantilesAntoni AntoniAún no hay calificaciones

- ConclusiónDocumento1 páginaConclusiónAntoni AntoniAún no hay calificaciones

- Elemento 3 Caso PracticoDocumento1 páginaElemento 3 Caso PracticoAntoni AntoniAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de CostosAntoni AntoniAún no hay calificaciones

- Tributos Ii - Grupo 8 - IscDocumento29 páginasTributos Ii - Grupo 8 - IscAntoni AntoniAún no hay calificaciones

- ConclusiónDocumento1 páginaConclusiónAntoni AntoniAún no hay calificaciones

- Grupo 7 - Programa de Inversion de La AmazoniaDocumento24 páginasGrupo 7 - Programa de Inversion de La AmazoniaAntoni AntoniAún no hay calificaciones

- CASO PRACTICO 10 - Zelada Quispe JhordyDocumento8 páginasCASO PRACTICO 10 - Zelada Quispe JhordyAntoni AntoniAún no hay calificaciones

- Elemento 3 Caso PracticoDocumento1 páginaElemento 3 Caso PracticoAntoni AntoniAún no hay calificaciones

- Sílabus-Tributos IiDocumento4 páginasSílabus-Tributos IiAntoni AntoniAún no hay calificaciones

- CASO PRACTICO 10 - Zelada Quispe JhordyDocumento8 páginasCASO PRACTICO 10 - Zelada Quispe JhordyAntoni AntoniAún no hay calificaciones

- Eje 3 Aseguramiento de La Calidad Eduar Cordero PDFDocumento6 páginasEje 3 Aseguramiento de La Calidad Eduar Cordero PDFcamilo torresAún no hay calificaciones

- Tarea 9 de Español 2Documento6 páginasTarea 9 de Español 2jordanAún no hay calificaciones

- Auditoria Por Ciclos de TransaccionesDocumento37 páginasAuditoria Por Ciclos de TransaccionesHei Funez Reyes100% (3)

- Auditoría forense de WorldComDocumento12 páginasAuditoría forense de WorldComVANESSA TATIANA RIVERAAún no hay calificaciones

- Anteproyecto OkDocumento77 páginasAnteproyecto OkLucero Quijada EspinozaAún no hay calificaciones

- Contabilidad Del Siglo XXIDocumento2 páginasContabilidad Del Siglo XXILuis Alexander HurtadoAún no hay calificaciones

- Costos - Contador PublicoDocumento6 páginasCostos - Contador PublicoAdrian FariasAún no hay calificaciones

- Formato de Balance GeneralDocumento5 páginasFormato de Balance GeneralCarlos H Gonzalez Guillen100% (1)

- Tarea # 8 Semana # 6 NIF A-6 Reconocimiento y ValuaciónDocumento6 páginasTarea # 8 Semana # 6 NIF A-6 Reconocimiento y ValuaciónAlan PolvonAún no hay calificaciones

- Auditoría tributaria: Análisis de argumentos y técnicas aplicadasDocumento2 páginasAuditoría tributaria: Análisis de argumentos y técnicas aplicadasCEAGLTIAún no hay calificaciones

- Reporte Alerta TempranaDocumento5 páginasReporte Alerta TempranaeddAún no hay calificaciones

- Tarea 2Documento6 páginasTarea 2Ehiry StellaAún no hay calificaciones

- Ejercicios VPN Resueltos Del 1 Al 9 1Documento12 páginasEjercicios VPN Resueltos Del 1 Al 9 1Jerojan Sosa CarpioAún no hay calificaciones

- Contabilidad I: Introducción a las Empresas y la ContabilidadDocumento130 páginasContabilidad I: Introducción a las Empresas y la ContabilidadJeison HincapieAún no hay calificaciones

- Taller No 2 AuditoriaDocumento8 páginasTaller No 2 Auditorialorena lugoAún no hay calificaciones

- Investigacion ContableDocumento5 páginasInvestigacion ContableandreaAún no hay calificaciones

- PaneraDocumento10 páginasPaneraDorisAún no hay calificaciones

- Examen Final U 2018-01 ContabilidadDocumento3 páginasExamen Final U 2018-01 ContabilidadAnonymous ynyQqtWnfLAún no hay calificaciones

- Propuesta Entidad Sin Animo de LucroDocumento5 páginasPropuesta Entidad Sin Animo de LucroDIEGOAún no hay calificaciones

- Funciones de Cada AuditorDocumento5 páginasFunciones de Cada AuditorDanya Murillo CabreraAún no hay calificaciones

- Taller Unidad 3 Conceptos y CaracteristicasDocumento5 páginasTaller Unidad 3 Conceptos y CaracteristicasHenry ContrerasAún no hay calificaciones

- Contabiliadad para Todos Oriol Amat PDFDocumento207 páginasContabiliadad para Todos Oriol Amat PDFjcc1981Aún no hay calificaciones

- Actividad 6 - Papeles de TrabajoDocumento24 páginasActividad 6 - Papeles de TrabajoGeraldine AGUILAR RINCONAún no hay calificaciones

- Ensayo Sobre El Concepto de HermenéuticaDocumento6 páginasEnsayo Sobre El Concepto de Hermenéuticaandrea rincon corzoAún no hay calificaciones

- Ensayo Responsabilidad SocialDocumento2 páginasEnsayo Responsabilidad Socialelva molina0% (1)

- Utilidad Tributaria y UtilidadDocumento5 páginasUtilidad Tributaria y UtilidadYOEL QUISPE CJUIROAún no hay calificaciones

- Guía de Contabilidad I: conceptos básicosDocumento84 páginasGuía de Contabilidad I: conceptos básicosDittbell Garcia100% (2)

- Aplicaciones de derivadas en la producción y costosDocumento4 páginasAplicaciones de derivadas en la producción y costosDesirée MeraAún no hay calificaciones

- Práctica de Proyectos PrivadosDocumento7 páginasPráctica de Proyectos Privadosjhorlan100% (1)

- Balance General Compañía XYZDocumento16 páginasBalance General Compañía XYZMarisol Vargas CastañoAún no hay calificaciones