0% encontró este documento útil (0 votos)

305 vistas2 páginasSimilitudes y Diferencias

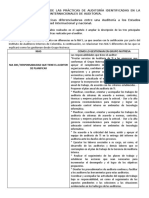

El resumen compara las prácticas de auditoría interna de Grupo Nutresa con las Normas Internacionales de Auditoría. Identifica tres similitudes principales: 1) el auditor accede a realizar su función una vez acordadas las responsabilidades, 2) el auditor usa profesionalismo para valorar riesgos y diseñar recomendaciones, y 3) el auditor genera informes con datos que respaldan su opinión. También identifica tres diferencias como oportunidades de mejora: 1) ajustar las entregas de informes ante imprevistos, 2

Cargado por

Ivonne A EspitiaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

305 vistas2 páginasSimilitudes y Diferencias

El resumen compara las prácticas de auditoría interna de Grupo Nutresa con las Normas Internacionales de Auditoría. Identifica tres similitudes principales: 1) el auditor accede a realizar su función una vez acordadas las responsabilidades, 2) el auditor usa profesionalismo para valorar riesgos y diseñar recomendaciones, y 3) el auditor genera informes con datos que respaldan su opinión. También identifica tres diferencias como oportunidades de mejora: 1) ajustar las entregas de informes ante imprevistos, 2

Cargado por

Ivonne A EspitiaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd