También podría gustarte

- Casos Prácticos Del Sistema de Detracciones - SunatDocumento5 páginasCasos Prácticos Del Sistema de Detracciones - Sunatyesy2091100% (2)

- Caso Práctico NIC 17Documento8 páginasCaso Práctico NIC 17Adrian TorresAún no hay calificaciones

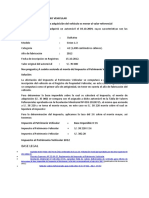

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Documento5 páginasIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304Aún no hay calificaciones

- CIERVA, Ricardo de La. Francisco Franco. Biografia HistoricaDocumento2674 páginasCIERVA, Ricardo de La. Francisco Franco. Biografia Historicaallanandreassa100% (1)

- Examen de La Segunda UnidadDocumento16 páginasExamen de La Segunda UnidadJEYMI MEGAN VALQUI REINA100% (1)

- Caso Practico Nic 02Documento3 páginasCaso Practico Nic 02Miguel Huaringa TorresAún no hay calificaciones

- Auditoria - Cementos PacasmayoDocumento80 páginasAuditoria - Cementos Pacasmayojoaquin_130475% (4)

- Cierre Contable en Empresa de ServiciosDocumento6 páginasCierre Contable en Empresa de ServiciosHugoFloresCamizan67% (3)

- Practica 5Documento28 páginasPractica 5lila120% (1)

- Test DiscDocumento18 páginasTest DiscLynn AtenasAún no hay calificaciones

- Contestacion de Demanda Peticion de HerenciaDocumento17 páginasContestacion de Demanda Peticion de Herenciawily paco colque83% (6)

- Auditoria Tributaria Presuncion Articulo 72.c. Del C.t.....Documento33 páginasAuditoria Tributaria Presuncion Articulo 72.c. Del C.t.....Juan Carlos Prudencio Espinoza100% (2)

- Teoria Renta ProductoDocumento5 páginasTeoria Renta ProductoLucho Maluco BelezaAún no hay calificaciones

- 2.4 Cdi Casos Practicos-1Documento82 páginas2.4 Cdi Casos Practicos-1Rosmery LeonorAún no hay calificaciones

- Nic 33 - Dos Ejemplos PracticosDocumento18 páginasNic 33 - Dos Ejemplos PracticosYosh VD100% (1)

- Impuesto Selectivo Al Consumo Sesión 19-20Documento6 páginasImpuesto Selectivo Al Consumo Sesión 19-20Evely MelendezAún no hay calificaciones

- Cas. #3331-2017 LimaDocumento3 páginasCas. #3331-2017 LimaJorge Huamani SalinasAún no hay calificaciones

- Triptico Madre de DiosDocumento2 páginasTriptico Madre de Diosjoaquin_1304100% (2)

- Casuística Aplicada Del IGVDocumento4 páginasCasuística Aplicada Del IGVJose Iman GuevaraAún no hay calificaciones

- Caso Práctico Sobre Cálculo Del Impuesto PredialDocumento4 páginasCaso Práctico Sobre Cálculo Del Impuesto PredialAnonymous rhEE2fAeAún no hay calificaciones

- Contribuciones Al Senati y SencicoDocumento1 páginaContribuciones Al Senati y SencicoAmanda Roberts100% (1)

- 07 Casos Practicos 2da CategoriaDocumento26 páginas07 Casos Practicos 2da CategoriaNelson De La Cruz PadinAún no hay calificaciones

- NICSP Actividad 4Documento15 páginasNICSP Actividad 4YESSENIA LISBETH GUEVARA AMAYAAún no hay calificaciones

- Caso Practico Impuesto Al Patrimonio VehicularDocumento4 páginasCaso Practico Impuesto Al Patrimonio Vehicularraven_shadow1975% (4)

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocumento12 páginasAjuste Al Impuesto Bruto y Al Credito Fiscal ListoTatyana Pairazamán100% (3)

- Caso Práctico Audit de Desempeño OkDocumento60 páginasCaso Práctico Audit de Desempeño OkJULYSSA CARRILLO QUISPEAún no hay calificaciones

- Casos Practicos Impuesxtos MunicipalesDocumento62 páginasCasos Practicos Impuesxtos MunicipalesDiana Patricia Ramirez Paz67% (15)

- Ejemplos Recoleccion de DatosDocumento6 páginasEjemplos Recoleccion de Datosjoaquin_1304Aún no hay calificaciones

- Elementos Cuanitativos Del IgvDocumento21 páginasElementos Cuanitativos Del IgvALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Casos Practicos Adiciones y DeduccionesDocumento5 páginasCasos Practicos Adiciones y DeduccionesJoel Omar Jara ChavezAún no hay calificaciones

- Teorias Del Impuesto Ala Renta Casos PracticosDocumento41 páginasTeorias Del Impuesto Ala Renta Casos Practicoseldesiempre06100% (1)

- Impuesto VehicularDocumento29 páginasImpuesto VehicularJANETH ANITA SUPO MAMANI100% (1)

- Aspecto Laboral de Los Trabajadores en El Sector TurismoDocumento3 páginasAspecto Laboral de Los Trabajadores en El Sector TurismoOscar Damian Retamozo0% (1)

- Cuenta 57 - Excedente de RevaluaciónDocumento4 páginasCuenta 57 - Excedente de Revaluaciónkatherinev9100% (1)

- El IGV en El Sector ConstruccionDocumento3 páginasEl IGV en El Sector ConstruccionAldo LlanosAún no hay calificaciones

- La Rebelion de Nigua Nigua 1796Documento5 páginasLa Rebelion de Nigua Nigua 1796Victor Ruiz100% (3)

- Objetivo General y Objetivos EspecificosDocumento2 páginasObjetivo General y Objetivos Especificosjoaquin_130480% (5)

- Nicsp 19Documento57 páginasNicsp 19Jaime Axel Quisbert Llanos89% (9)

- Ambito de Aplicacion IGVDocumento46 páginasAmbito de Aplicacion IGVkareni2567% (3)

- Casospracticos de PresuncionesDocumento14 páginasCasospracticos de PresuncionesYnes beaAún no hay calificaciones

- Semana 02-IDocumento20 páginasSemana 02-IRoniGaAún no hay calificaciones

- Ley de La Profesionalizaion Del Contador Publico-Ley 28951Documento2 páginasLey de La Profesionalizaion Del Contador Publico-Ley 28951Miguel Angel Gutierrez100% (1)

- Artículo 22º Caso PracticoDocumento5 páginasArtículo 22º Caso PracticoCARMEN DEL ROSARIOAún no hay calificaciones

- Ejercicio Cuenta 88Documento3 páginasEjercicio Cuenta 88CESAR HUARACHA RAMOS0% (1)

- Caso Practico NIC 19Documento5 páginasCaso Practico NIC 19Luis Fernando Poccory MacedoAún no hay calificaciones

- Caso Practico Propiedades de Inversión NIC 40 Tratamiento ContableDocumento4 páginasCaso Practico Propiedades de Inversión NIC 40 Tratamiento Contabletemporal accountgAún no hay calificaciones

- Remuneraciones Al DirectorioDocumento6 páginasRemuneraciones Al DirectorioPaola Abanto RamirezAún no hay calificaciones

- NIC 12 Casos PracticosDocumento2 páginasNIC 12 Casos PracticosGuillermo TorresAún no hay calificaciones

- Ejercicio de Retencion de IgvDocumento8 páginasEjercicio de Retencion de Igvexaltor6Aún no hay calificaciones

- Caso Practico Isc Compra de VehiculoDocumento2 páginasCaso Practico Isc Compra de VehiculoDiego LaicismoAún no hay calificaciones

- Numeral 2 y 5 Artiuclo 175Documento5 páginasNumeral 2 y 5 Artiuclo 175Alexis AriasAún no hay calificaciones

- Casos Practicos Nic 16Documento3 páginasCasos Practicos Nic 16ERICK LUQUEAún no hay calificaciones

- Artículo 68° Presunción de Ingresos Omitidos PorDocumento5 páginasArtículo 68° Presunción de Ingresos Omitidos PorRuben100% (1)

- Cont Costos ITFDocumento6 páginasCont Costos ITFGustavo CondoriAún no hay calificaciones

- Artículo 179º Regimen de IncentivosDocumento8 páginasArtículo 179º Regimen de IncentivosJoséLlangeBaltazarAún no hay calificaciones

- Análisis Crítico Sobre Un Peritaje ContableDocumento4 páginasAnálisis Crítico Sobre Un Peritaje ContableDino0% (1)

- Sanción de Internamiento Temporal de VehículosDocumento14 páginasSanción de Internamiento Temporal de VehículosYohanaAlegria100% (1)

- Sección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosDocumento22 páginasSección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosGabriel VelásquezAún no hay calificaciones

- Auditoria de PatrimonioDocumento9 páginasAuditoria de Patrimoniotarrillo07950% (1)

- Aspectos Tributarios de La Emp Transp.Documento4 páginasAspectos Tributarios de La Emp Transp.Jhohan Aguilar Julca33% (3)

- Ejemplo de CurriculumDocumento3 páginasEjemplo de CurriculumAndrea AzañedoAún no hay calificaciones

- Aspectos Tributarios en El Sector TransporteDocumento22 páginasAspectos Tributarios en El Sector TransporteRodrigo Paco100% (1)

- ExpedienteDocumento4 páginasExpedienteSTACY ALICIA LLAIQUE TOLEDOAún no hay calificaciones

- 80 Margen ComercialDocumento5 páginas80 Margen ComercialChavelo SalasAún no hay calificaciones

- Caso Práctico IpvDocumento2 páginasCaso Práctico IpvCesi Bonifacio ValverdeAún no hay calificaciones

- 10 Preguntas y Respuestas en Lo Concerniente A La Aplicación Del Impuesto Al Patrimonio VehicularDocumento7 páginas10 Preguntas y Respuestas en Lo Concerniente A La Aplicación Del Impuesto Al Patrimonio VehicularBrian Leonel Ragas SolorzanoAún no hay calificaciones

- Qué Es El Impuesto VehicularDocumento6 páginasQué Es El Impuesto VehicularCinthia Paredes NuñesAún no hay calificaciones

- Impuesto Al Patrimonio Vehicular 1Documento14 páginasImpuesto Al Patrimonio Vehicular 1Veronica AisedAún no hay calificaciones

- Tributacion Municipal Parte 2Documento3 páginasTributacion Municipal Parte 2Julio ApazaAún no hay calificaciones

- A. Instalar Base de Datos y GestorDocumento8 páginasA. Instalar Base de Datos y Gestorjoaquin_1304Aún no hay calificaciones

- Clase 5 - 5. JOINSDocumento8 páginasClase 5 - 5. JOINSjoaquin_1304Aún no hay calificaciones

- Proyecto de Inversión PúblicaDocumento1 páginaProyecto de Inversión Públicajoaquin_1304Aún no hay calificaciones

- Clase 1 - A. Introducción A Las Bases de DatosDocumento22 páginasClase 1 - A. Introducción A Las Bases de Datosjoaquin_1304Aún no hay calificaciones

- Trabajo Colegio San MartinDocumento13 páginasTrabajo Colegio San Martinjoaquin_1304Aún no hay calificaciones

- Ejercicio de Proyectos de InversionDocumento7 páginasEjercicio de Proyectos de Inversionjoaquin_1304Aún no hay calificaciones

- Control Concurrente - Control SimultáneoDocumento2 páginasControl Concurrente - Control Simultáneojoaquin_1304Aún no hay calificaciones

- Ejemplo de Cálculo Del Impuesto Al Patrimonio VehicularDocumento2 páginasEjemplo de Cálculo Del Impuesto Al Patrimonio Vehicularjoaquin_1304Aún no hay calificaciones

- Planteamiento Del ProblemaDocumento2 páginasPlanteamiento Del Problemajoaquin_1304Aún no hay calificaciones

- Informe Auditoria Impuesto A La RentaDocumento5 páginasInforme Auditoria Impuesto A La Rentajoaquin_1304Aún no hay calificaciones

- Relación Lógica Entre ProblemaDocumento1 páginaRelación Lógica Entre Problemajoaquin_1304Aún no hay calificaciones

- Qué Es Un Sistema de Gestión de Recursos HumanosDocumento4 páginasQué Es Un Sistema de Gestión de Recursos Humanosjoaquin_1304Aún no hay calificaciones

- Tips para Redactar Un Informe de AuditoriaDocumento4 páginasTips para Redactar Un Informe de Auditoriajoaquin_1304Aún no hay calificaciones

- Diapositiva de Memorandum de PlaneacionDocumento14 páginasDiapositiva de Memorandum de Planeacionjoaquin_1304Aún no hay calificaciones

- Informe-de-Auditoria ScotiabankDocumento23 páginasInforme-de-Auditoria Scotiabankjoaquin_1304100% (1)

- BEBIDASDocumento2 páginasBEBIDASjoaquin_1304Aún no hay calificaciones

- ¿Qué Ideas en Común Existen Entre Los Procesos Revolucionario S de Europa, América Y Chile?Documento46 páginas¿Qué Ideas en Común Existen Entre Los Procesos Revolucionario S de Europa, América Y Chile?Jorge Araya BustamanteAún no hay calificaciones

- Principios Basicos ECONOMIA PDFDocumento24 páginasPrincipios Basicos ECONOMIA PDFAnyi Stefany Azpur PacayaAún no hay calificaciones

- Los Primeros Simbolos Patrios de ChileDocumento1 páginaLos Primeros Simbolos Patrios de ChileKarlos BautistaAún no hay calificaciones

- Amauta y La Escritura Femenina de Los Años VeinteDocumento23 páginasAmauta y La Escritura Femenina de Los Años VeinteJoselyn LeónAún no hay calificaciones

- Manual de Buenas Prácticas Personas Con Discapacidad PDFDocumento46 páginasManual de Buenas Prácticas Personas Con Discapacidad PDFDiana Narváez CevallosAún no hay calificaciones

- Freidenberg y LevitskyDocumento30 páginasFreidenberg y LevitskyMatiasAún no hay calificaciones

- Gramsci - Hombres o MáquinasDocumento4 páginasGramsci - Hombres o MáquinasGetaku IsakaraAún no hay calificaciones

- Una Mirada Histórica Sobre "Sinfonía para Ana"Documento9 páginasUna Mirada Histórica Sobre "Sinfonía para Ana"Gaby ModroffAún no hay calificaciones

- Version Final Tarea Academica-La DemocraciaDocumento14 páginasVersion Final Tarea Academica-La DemocraciaCalmett velasquez Emma gracielaAún no hay calificaciones

- Tribus Urbanas en El SalvadorDocumento126 páginasTribus Urbanas en El SalvadorLauri García DueñasAún no hay calificaciones

- Politica Y Religion en La Derecha Cristiana de Los Estados UnidosDocumento21 páginasPolitica Y Religion en La Derecha Cristiana de Los Estados UnidosDaniel Gil IglesiasAún no hay calificaciones

- Wa0018.Documento1 páginaWa0018.Bethy RoseteAún no hay calificaciones

- Contrato de PrestacionDocumento4 páginasContrato de Prestacionraul saenzAún no hay calificaciones

- Repensando Las Comunidades Desde El TsDocumento9 páginasRepensando Las Comunidades Desde El TsPsic Karina BautistaAún no hay calificaciones

- Administracion Tributaria CuestionarioDocumento10 páginasAdministracion Tributaria Cuestionarioanon_19103254Aún no hay calificaciones

- Traducción La Guerra y La Percepción Erronea1Documento17 páginasTraducción La Guerra y La Percepción Erronea1Bastián Sepúlveda SaldañaAún no hay calificaciones

- Peritaje Contable Judicial Compilado MBG - DocxsssDocumento116 páginasPeritaje Contable Judicial Compilado MBG - DocxsssAnonymous dHcgHFLwAún no hay calificaciones

- El Recurso Del Metodo 2da ParteDocumento7 páginasEl Recurso Del Metodo 2da ParteEnzo Ignacio Oyanedel MAún no hay calificaciones

- Derecho Constitucional - Ciencia Política 2 UNMSMDocumento14 páginasDerecho Constitucional - Ciencia Política 2 UNMSMmidajitoAún no hay calificaciones

- Venezuela Al Inicio de Nuestra Vida PolíticaDocumento13 páginasVenezuela Al Inicio de Nuestra Vida Políticapadrino135100% (1)

- Trabajo Final de HistoriaDocumento15 páginasTrabajo Final de HistoriaLuis Alfredo DuranAún no hay calificaciones

- La Experiencia de La Fuerza Central Del MIR 1979-1983 PDFDocumento143 páginasLa Experiencia de La Fuerza Central Del MIR 1979-1983 PDFLeonardo Tapia100% (1)

- Los Caminos de ClíoDocumento4 páginasLos Caminos de ClíosaryhcastromAún no hay calificaciones

- Manual ACNUR Seguridad Personas InteresDocumento368 páginasManual ACNUR Seguridad Personas InteresAlonsoCardenasAún no hay calificaciones

- Parte Postal Ene20 DesertoresDocumento6 páginasParte Postal Ene20 DesertorespersnalAún no hay calificaciones

- Escrito de Actualizacion de DomicilioDocumento2 páginasEscrito de Actualizacion de DomicilioPercy FernandoAún no hay calificaciones