También podría gustarte

- NIIF 15 Casos PracticosDocumento374 páginasNIIF 15 Casos PracticosErick David Delacruz Correa87% (31)

- Modelo-De-Plan-De-Negocios JeansDocumento79 páginasModelo-De-Plan-De-Negocios Jeansayde_salcedo100% (1)

- Cuadro SinopticoDocumento1 páginaCuadro SinopticoDahian Esteffany Romero RiveraAún no hay calificaciones

- NORMA CONTABLE No3Documento7 páginasNORMA CONTABLE No3Grover López Miranda100% (1)

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Niif 15Documento29 páginasNiif 15Jhonny Antonio Concha RamirezAún no hay calificaciones

- Politicas ContablesDocumento12 páginasPoliticas ContablesMatías AliagaAún no hay calificaciones

- Impuestos Empresas ContructorasDocumento146 páginasImpuestos Empresas ContructorasReymi Arteaga100% (1)

- Resumen Nic 34Documento3 páginasResumen Nic 34Cyndi GomezAún no hay calificaciones

- Plan de Respuesta A Emergencias MINCONSINDocumento46 páginasPlan de Respuesta A Emergencias MINCONSINCristián Fernando Cristóbal RoblesAún no hay calificaciones

- Test Vocacional de Goldenberg y MerchanDocumento8 páginasTest Vocacional de Goldenberg y MerchanmanuelAún no hay calificaciones

- No Vayas en Chanclas A Una Entrevista de Trabajo y Otros ConsejoDocumento365 páginasNo Vayas en Chanclas A Una Entrevista de Trabajo y Otros Consejogjavierperez75% (4)

- If Niif 9 DeterioroDocumento4 páginasIf Niif 9 Deterioroexplocen ca100% (1)

- 01 Exposición Niif 9Documento5 páginas01 Exposición Niif 9Vero Buiiles Montoya100% (1)

- Nia 402 y 450Documento30 páginasNia 402 y 450Francisco Benitez QuirozAún no hay calificaciones

- Control de Cuentas Por Cobrar y Su Incidencia en La Rentabilidad de Los Comerciantes en El Mercado de Puelles-Periódo 2018Documento71 páginasControl de Cuentas Por Cobrar y Su Incidencia en La Rentabilidad de Los Comerciantes en El Mercado de Puelles-Periódo 2018Andrea Rivera InocenteAún no hay calificaciones

- 05 - Comín, Francisco, La Segunda Industrialización en El Marco de La Primera Globalización (1870 - 1913)Documento25 páginas05 - Comín, Francisco, La Segunda Industrialización en El Marco de La Primera Globalización (1870 - 1913)Danielito Machado67% (9)

- Politicas para Efectvo y Equivalentes de EfectivoDocumento3 páginasPoliticas para Efectvo y Equivalentes de Efectivomajiitho maceaAún no hay calificaciones

- Rnd10-0037-07 Gestion Tributaria y ContravencionesDocumento14 páginasRnd10-0037-07 Gestion Tributaria y ContravencionesAdolfo ChoquellampaAún no hay calificaciones

- Sedemat 28052021 2848822 0004Documento1 páginaSedemat 28052021 2848822 0004gerardo peñaAún no hay calificaciones

- Formato para Anexos TributariosDocumento15 páginasFormato para Anexos Tributariosjessica urzagasteAún no hay calificaciones

- Teoria Inversion en ValoresDocumento23 páginasTeoria Inversion en ValoresLeidy Castillo GonzalesAún no hay calificaciones

- Tipos y clasificaciones de costosDocumento8 páginasTipos y clasificaciones de costosGermánCasaMadridAún no hay calificaciones

- Ensayo Nia 510Documento2 páginasEnsayo Nia 510ALVARO PRETEL ROSADO0% (1)

- Interes Compuesto Practica-1Documento4 páginasInteres Compuesto Practica-1Limber AlejandroAún no hay calificaciones

- ITAN: Impuesto Temporal a los Activos NetosDocumento13 páginasITAN: Impuesto Temporal a los Activos NetosErnestoHermitañoWesembiAún no hay calificaciones

- Revista Poder y Finanzas Nº1 PDFDocumento52 páginasRevista Poder y Finanzas Nº1 PDFJohn Choque LimachiAún no hay calificaciones

- Guía Procedimientos Sustantivos Propiedad, Planta y EquipoDocumento22 páginasGuía Procedimientos Sustantivos Propiedad, Planta y EquipoMARIAAún no hay calificaciones

- Caso 1 Residencia FiscalDocumento4 páginasCaso 1 Residencia FiscalJessica Cardona ValenciaAún no hay calificaciones

- CI-I Contabilidad Intermedia 2023 - Robles A. M., Castañeda, A. A.Documento482 páginasCI-I Contabilidad Intermedia 2023 - Robles A. M., Castañeda, A. A.Luis Maximo ChichizolaAún no hay calificaciones

- Normograma contabilidad pública ColombiaDocumento25 páginasNormograma contabilidad pública ColombiaCamilo Castro0% (1)

- Caso Auditoria Caja y Bancos en PDFDocumento6 páginasCaso Auditoria Caja y Bancos en PDFClaudia Irene Urrutia TellezAún no hay calificaciones

- Plan Operativo Anual 2019 EpsasDocumento28 páginasPlan Operativo Anual 2019 EpsasDavid VillcaAún no hay calificaciones

- Nic SP 10Documento18 páginasNic SP 10Ruth Calle100% (1)

- Estado de Flujos de Efectivo PDFDocumento85 páginasEstado de Flujos de Efectivo PDFOscarAún no hay calificaciones

- Resumen 1er ExamenDocumento13 páginasResumen 1er ExamenlunaAún no hay calificaciones

- Las Niff para PymesDocumento8 páginasLas Niff para PymesJose Ramos FloresAún no hay calificaciones

- Nia 501-520Documento13 páginasNia 501-520Jeison HernanadezAún no hay calificaciones

- Nic 37 PDFDocumento3 páginasNic 37 PDFJorge Luis SaavedraAún no hay calificaciones

- Resumen Normas NICSPDocumento17 páginasResumen Normas NICSPMorganAún no hay calificaciones

- IFACDocumento24 páginasIFACNegrowaag ArizmendyAún no hay calificaciones

- Decreto Supremo N 0522Documento4 páginasDecreto Supremo N 0522Chili Peppers0% (1)

- AUDITORIA CTAS DE ACTIVO - Parte IDocumento9 páginasAUDITORIA CTAS DE ACTIVO - Parte IDiego A. ArroyaveAún no hay calificaciones

- Niif 5Documento1 páginaNiif 5Darlyn Estefanny Varela PuertasAún no hay calificaciones

- Trabajo N°1 Auditoria TributariaDocumento21 páginasTrabajo N°1 Auditoria TributariaJuan Carlos Q. ChoquenairaAún no hay calificaciones

- Diapositivas NIC2Documento111 páginasDiapositivas NIC2raul cabreraAún no hay calificaciones

- Nic 7 y 8Documento16 páginasNic 7 y 8Adrian Gustavo Barbarán NavarroAún no hay calificaciones

- Monografia FacilitoDocumento23 páginasMonografia Facilitoalejandra prieto corderoAún no hay calificaciones

- Sistema de Organizacion AdministrativaDocumento19 páginasSistema de Organizacion AdministrativaElmer Yesid Leandro AliAún no hay calificaciones

- Requerimientos Legales y Administrativos de Las ONGDocumento5 páginasRequerimientos Legales y Administrativos de Las ONGMäriieliitä ÖrdöñezAún no hay calificaciones

- Niif 18-20-21 PDFDocumento39 páginasNiif 18-20-21 PDFAlex ChávezAún no hay calificaciones

- A3) Diplomado de Especialización en Niif Completas - Rusmier PDFDocumento6 páginasA3) Diplomado de Especialización en Niif Completas - Rusmier PDFSamirSBAún no hay calificaciones

- Procedimientos Analíticos: Consejo para La Práctica 2320 1Documento2 páginasProcedimientos Analíticos: Consejo para La Práctica 2320 1Guillermo AceroAún no hay calificaciones

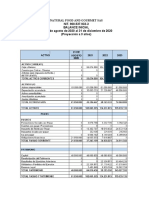

- Notas Financieras Industrias Alimenticias AromaDocumento7 páginasNotas Financieras Industrias Alimenticias AromaOscar Antonio Gutierrez LimachiAún no hay calificaciones

- Nicsp 22Documento10 páginasNicsp 22marianaAún no hay calificaciones

- Presupuesto Maestro PetroecuadorDocumento4 páginasPresupuesto Maestro PetroecuadorMISHELL GUAMAN100% (1)

- Manual de Procedimientos para Direcciones Regionales Del MEP CRDocumento278 páginasManual de Procedimientos para Direcciones Regionales Del MEP CRMarlonAún no hay calificaciones

- 13 - Cambios Contables y Su ExposicionDocumento4 páginas13 - Cambios Contables y Su ExposicionMarco AntonioAún no hay calificaciones

- Norma de Contabilidad #1Documento4 páginasNorma de Contabilidad #1Manuel Alejandro Garcia HinojosaAún no hay calificaciones

- 6G Taller1 Cohecha Agudelo CamilaDocumento4 páginas6G Taller1 Cohecha Agudelo CamilaMaría Cohecha0% (1)

- Provisión y Castigo de Cuentas IncobrablesDocumento4 páginasProvisión y Castigo de Cuentas IncobrableselizabethtitaAún no hay calificaciones

- Cuentas Por PagarDocumento6 páginasCuentas Por PagarJimena Carrascal100% (1)

- Normas control interno entidades estadoDocumento2 páginasNormas control interno entidades estadoCursos ZapapaAún no hay calificaciones

- Taller 10 Contingencias y Provisiones en Activos y PasivosDocumento6 páginasTaller 10 Contingencias y Provisiones en Activos y PasivosDayana michek Preciado CanoAún no hay calificaciones

- Resumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroDocumento10 páginasResumen Fas 117 Estados Financieros de Organizaciones Sin Fines de LucroVanessa Amparo Lecona AguilarAún no hay calificaciones

- Dictamen Auditado Alcopa Año 2014Documento7 páginasDictamen Auditado Alcopa Año 2014Michel Smith Jimenez MoyanoAún no hay calificaciones

- Mejoras A Las NIF 2020Documento41 páginasMejoras A Las NIF 2020Diana100% (2)

- Ejemplo NIIF 16 (Autoguardado)Documento3 páginasEjemplo NIIF 16 (Autoguardado)Dahian Esteffany Romero RiveraAún no hay calificaciones

- Ejemplo NIIF 16Documento2 páginasEjemplo NIIF 16Heyssy PachecoAún no hay calificaciones

- Ejercicio HotelDocumento78 páginasEjercicio HotelDahian Esteffany Romero RiveraAún no hay calificaciones

- Derechos HumanosDocumento6 páginasDerechos HumanosDahian Esteffany Romero RiveraAún no hay calificaciones

- Anualidades - 19 - 08Documento3 páginasAnualidades - 19 - 08Dahian Esteffany Romero RiveraAún no hay calificaciones

- Infografia Factores Macroeconomicos PDFDocumento8 páginasInfografia Factores Macroeconomicos PDFDahian Esteffany Romero RiveraAún no hay calificaciones

- ETREGASDocumento1 páginaETREGASDahian Esteffany Romero RiveraAún no hay calificaciones

- Infografia Factores Macroeconomicos PDFDocumento8 páginasInfografia Factores Macroeconomicos PDFDahian Esteffany Romero RiveraAún no hay calificaciones

- Etica DeontologicaDocumento4 páginasEtica DeontologicaDahian Esteffany Romero RiveraAún no hay calificaciones

- Taller Hotel - Costos GastosDocumento4 páginasTaller Hotel - Costos GastosDahian Esteffany Romero RiveraAún no hay calificaciones

- Archivetemp1. ACTIVIDAD SEMANA 13 PDFDocumento11 páginasArchivetemp1. ACTIVIDAD SEMANA 13 PDFDahian Esteffany Romero RiveraAún no hay calificaciones

- Ejercicio HotelDocumento78 páginasEjercicio HotelDahian Esteffany Romero RiveraAún no hay calificaciones

- Ejercicio HotelDocumento69 páginasEjercicio HotelDahian Esteffany Romero RiveraAún no hay calificaciones

- Taller Hotel - Costos GastosDocumento4 páginasTaller Hotel - Costos GastosDahian Esteffany Romero RiveraAún no hay calificaciones

- Anualidades - 19 - 08Documento3 páginasAnualidades - 19 - 08Dahian Esteffany Romero RiveraAún no hay calificaciones

- Ejercicio HotelDocumento69 páginasEjercicio HotelDahian Esteffany Romero RiveraAún no hay calificaciones

- Archivetemp2. RENDICION DE CUENTAS MUNICIPIO DE CUCUTA PDFDocumento8 páginasArchivetemp2. RENDICION DE CUENTAS MUNICIPIO DE CUCUTA PDFDahian Esteffany Romero RiveraAún no hay calificaciones

- Etica DeontologicaDocumento4 páginasEtica DeontologicaDahian Esteffany Romero RiveraAún no hay calificaciones

- Derechos HumanosDocumento6 páginasDerechos HumanosDahian Esteffany Romero RiveraAún no hay calificaciones

- Clasificacion de La Empresa Según Decreto 2420 de 2015 (Karen)Documento5 páginasClasificacion de La Empresa Según Decreto 2420 de 2015 (Karen)Dahian Esteffany Romero RiveraAún no hay calificaciones

- Archivetemp34622 - Analisis Rendicion de Cuentas Sectorial PDFDocumento13 páginasArchivetemp34622 - Analisis Rendicion de Cuentas Sectorial PDFDahian Esteffany Romero RiveraAún no hay calificaciones

- Archivetemp3. RENDICION DE CUENTAS AREA AMBIENTAL PDFDocumento35 páginasArchivetemp3. RENDICION DE CUENTAS AREA AMBIENTAL PDFDahian Esteffany Romero RiveraAún no hay calificaciones

- Derechos HumanosDocumento6 páginasDerechos HumanosDahian Esteffany Romero RiveraAún no hay calificaciones

- Informe F 1Documento84 páginasInforme F 1Dahian Esteffany Romero RiveraAún no hay calificaciones

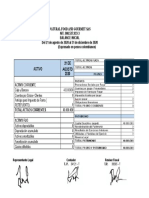

- Balance InicialDocumento16 páginasBalance InicialDahian Esteffany Romero RiveraAún no hay calificaciones

- Balance Inicial - DefDocumento1 páginaBalance Inicial - DefDahian Esteffany Romero RiveraAún no hay calificaciones

- Clasificacion de La Empresa Según Decreto 2420 de 2015Documento1 páginaClasificacion de La Empresa Según Decreto 2420 de 2015Dahian Esteffany Romero RiveraAún no hay calificaciones

- Contrato Gerente (Leidy Paola)Documento5 páginasContrato Gerente (Leidy Paola)Dahian Esteffany Romero RiveraAún no hay calificaciones

- Administración financiera de cuentas por cobrarDocumento61 páginasAdministración financiera de cuentas por cobrarUlises RamirezAún no hay calificaciones

- Contabilidad AgropecuariaDocumento20 páginasContabilidad AgropecuariaLUCHOTONCELAún no hay calificaciones

- Pensamiento sistémico aplicado a talento humanoDocumento10 páginasPensamiento sistémico aplicado a talento humanoDanielAún no hay calificaciones

- El Negocio BancarioDocumento13 páginasEl Negocio BancarioFernando MezaAún no hay calificaciones

- 85 Establece Las Responsabilidades Tributarias Que La Empresa Latinos TieneDocumento3 páginas85 Establece Las Responsabilidades Tributarias Que La Empresa Latinos TieneKrlos XarmientoAún no hay calificaciones

- Auditoria en Cararabo SasDocumento19 páginasAuditoria en Cararabo SasEdwar Andrey BERMUDEZ RIVERAAún no hay calificaciones

- Confiabilidad Humana en MantenimientoDocumento15 páginasConfiabilidad Humana en MantenimientoLOBOCRISPAún no hay calificaciones

- Ejercicio UMLDocumento4 páginasEjercicio UMLAnita RuedaAún no hay calificaciones

- Análisis DOFA y PESTEL de un negocio de jugos naturalesDocumento8 páginasAnálisis DOFA y PESTEL de un negocio de jugos naturalesLaydi Carina sklantAún no hay calificaciones

- Filosofía empresarial de Transportes San CarlosDocumento21 páginasFilosofía empresarial de Transportes San CarlosAlejandra Guevara100% (1)

- Fase 5Documento6 páginasFase 5ANGIE VANESSA DIAZ ARANGOAún no hay calificaciones

- Tesis de Grado DigitalDocumento41 páginasTesis de Grado Digitalkurdos9Aún no hay calificaciones

- Deudas en Las Empresas EnsayoDocumento5 páginasDeudas en Las Empresas EnsayoViviana RuizAún no hay calificaciones

- Caso TelefonicaDocumento2 páginasCaso TelefonicaMariaFernandaTapiaFierroAún no hay calificaciones

- Supermercado ALBADocumento11 páginasSupermercado ALBALariza Mar-iAún no hay calificaciones

- 'PROYECTO Carlos GonzalezDocumento83 páginas'PROYECTO Carlos GonzalezCarlos GonzalezAún no hay calificaciones

- Unidad 2 Conceptos BásicosDocumento40 páginasUnidad 2 Conceptos BásicosmarcelaAún no hay calificaciones

- Cómo abrir cibercaféDocumento27 páginasCómo abrir cibercaféjjleivaAún no hay calificaciones

- Caso TamDocumento2 páginasCaso TamLiseth CañizaresAún no hay calificaciones

- Plegable Sobre Historia de La Contabilidad Morales Sara 2264688Documento3 páginasPlegable Sobre Historia de La Contabilidad Morales Sara 2264688Sara Daniela Morales GonsalesAún no hay calificaciones

- Investigacion Ii AntiguoDocumento37 páginasInvestigacion Ii AntiguoLaura Julieta Mamani RiveraAún no hay calificaciones

- Uso de Indicadores de Gestión en El Departamento de TIDocumento13 páginasUso de Indicadores de Gestión en El Departamento de TIDaysi LuAún no hay calificaciones

- Plan de Compensacion Distribuidora Lap S.A.S.Documento10 páginasPlan de Compensacion Distribuidora Lap S.A.S.Maria Fernanda MuñozAún no hay calificaciones

- Baek SooDocumento58 páginasBaek SooVivi Mendizábal QuintanaAún no hay calificaciones