También podría gustarte

- Captura de Pantalla 2023-06-15 A La(s) 5.10.17 P.M.Documento9 páginasCaptura de Pantalla 2023-06-15 A La(s) 5.10.17 P.M.Jonathan OrdoñezAún no hay calificaciones

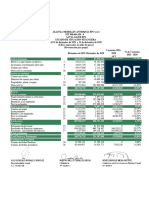

- Captura de Pantalla 2022-12-27 A La(s) 10.27.33 A.M.Documento1 páginaCaptura de Pantalla 2022-12-27 A La(s) 10.27.33 A.M.Jonathan OrdoñezAún no hay calificaciones

- Trabajo DiabetesDocumento5 páginasTrabajo DiabetesJonathan OrdoñezAún no hay calificaciones

- Cronograma EcopetrolDocumento3 páginasCronograma EcopetrolJonathan OrdoñezAún no hay calificaciones

- Ensayo The Art of ForecastingDocumento3 páginasEnsayo The Art of ForecastingJonathan OrdoñezAún no hay calificaciones

- Acciones Comunes y PreferentesDocumento8 páginasAcciones Comunes y PreferentesD Yoleny BrizuelaAún no hay calificaciones

- ¿Qué Es Un Plan Financiero - Documentos de GoogleDocumento4 páginas¿Qué Es Un Plan Financiero - Documentos de GoogleJesús AmayaAún no hay calificaciones

- Academia Organizacion Industrial Apuntes Completos Ejercicios de Toda La Asignatura de Todos Los Temas CorregidosDocumento58 páginasAcademia Organizacion Industrial Apuntes Completos Ejercicios de Toda La Asignatura de Todos Los Temas Corregidosfrancisco golosettiAún no hay calificaciones

- VALORESDocumento9 páginasVALORESXimena Benita Calla LunaAún no hay calificaciones

- Trigos Elexso Semana 8 PrincipiosgerencialesDocumento11 páginasTrigos Elexso Semana 8 PrincipiosgerencialesRonaldo Alvarez ParraAún no hay calificaciones

- Proyecto Inmobiliario Paucarpata FinalDocumento21 páginasProyecto Inmobiliario Paucarpata FinalKaren LzAún no hay calificaciones

- Plantilla Del Caso de Negocio Del ProyectoDocumento9 páginasPlantilla Del Caso de Negocio Del ProyectoVaithiery VillavicencioAún no hay calificaciones

- FodaDocumento4 páginasFodaRicardo GomezAún no hay calificaciones

- PhvaDocumento35 páginasPhvaLesly Arleth FLORES FLORESAún no hay calificaciones

- Taller Declaracion de Renta 2019 Radamel FalcaoDocumento45 páginasTaller Declaracion de Renta 2019 Radamel FalcaoPINTU ACABADOSAún no hay calificaciones

- Internacional Whatsapp-2022Documento17 páginasInternacional Whatsapp-2022Bella CaballeroAún no hay calificaciones

- TRIPTICVODocumento2 páginasTRIPTICVOGronecitha de SantosAún no hay calificaciones

- Revoluciones IndustrialesDocumento3 páginasRevoluciones IndustrialesGianella FrancoAún no hay calificaciones

- Ejemplo Calculo Grafica Indicadores LogisticosDocumento24 páginasEjemplo Calculo Grafica Indicadores LogisticosMaritza BeltranAún no hay calificaciones

- Valor Compartido PorterDocumento18 páginasValor Compartido PorterJavier Ernesto Vargas Ramirez100% (1)

- Cuadro Comparativo-Derecho BancarioDocumento3 páginasCuadro Comparativo-Derecho BancarioShirloAún no hay calificaciones

- Pti151101te5 FP 51211223Documento2 páginasPti151101te5 FP 51211223Alfred Peyrot EyssautierAún no hay calificaciones

- Contrato Gramenca Al 27112023Documento11 páginasContrato Gramenca Al 27112023Hugo SequeraAún no hay calificaciones

- Flujo de CajaDocumento10 páginasFlujo de CajaJacqueline ArauzAún no hay calificaciones

- Good YearDocumento3 páginasGood YearADRIAN VALENTIN HUAMANI BARRETOAún no hay calificaciones

- Tipos de Venta PDFDocumento19 páginasTipos de Venta PDFLindali PilcoAún no hay calificaciones

- Cap 18 Pregunta 5Documento3 páginasCap 18 Pregunta 5Majo100% (1)

- Caso 04Documento3 páginasCaso 04Gianina Becerra FloresAún no hay calificaciones

- (ACV-S04) Trabajo de InvestigaciónDocumento9 páginas(ACV-S04) Trabajo de InvestigaciónVictor Manuel BengoaAún no hay calificaciones

- Monografia Factura ConformadaDocumento17 páginasMonografia Factura ConformadaAngiel Lozada MansillaAún no hay calificaciones

- Estados Financieros Savia Salud 2021Documento94 páginasEstados Financieros Savia Salud 2021Tatiana Lemus PérezAún no hay calificaciones

- Teoría Estructuralista de La AdministraciónDocumento26 páginasTeoría Estructuralista de La AdministraciónCARDENAS SALCEDO DANNA GABRIELAAún no hay calificaciones

- Investigación de Programas de Transmisión de Datos Electrónicos (López Torres Yael Jesús) - 2-12Documento11 páginasInvestigación de Programas de Transmisión de Datos Electrónicos (López Torres Yael Jesús) - 2-12López Torres Yael JesúsAún no hay calificaciones

- Tarea 5 - Empresa - 1 - 10002211Documento11 páginasTarea 5 - Empresa - 1 - 10002211carlos palmaAún no hay calificaciones

- Marxismo (W. Montenegro)Documento24 páginasMarxismo (W. Montenegro)juan pabloAún no hay calificaciones