También podría gustarte

- Modelo Informe de Compilacion FinancieraDocumento4 páginasModelo Informe de Compilacion Financierajohana maita100% (3)

- El Dinero Es Importante Bob ProctorDocumento4 páginasEl Dinero Es Importante Bob ProctorJar Jar binks100% (2)

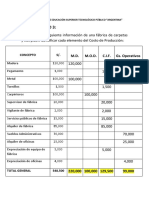

- Caso Practico 7 Formato Costos Textil Neutro S.A AlumnosDocumento2 páginasCaso Practico 7 Formato Costos Textil Neutro S.A AlumnosDIego Anthony Herrera100% (1)

- Modelo Encargo InternoDocumento3 páginasModelo Encargo InternoAnaly Diaz100% (4)

- Plantilla Arqueo de Caja Chica ExcelDocumento2 páginasPlantilla Arqueo de Caja Chica ExcelEsmin Gadala Kattán Martinez100% (1)

- Caso Practico 1 Gestion de Costo - II FaseDocumento4 páginasCaso Practico 1 Gestion de Costo - II FaseGloriss Dulce50% (2)

- Aprende Con El BNBDocumento34 páginasAprende Con El BNBAlvaro Alejandro SalazarAún no hay calificaciones

- Tarea8 Angelquintanilla AnalisiscontableII 61811850Documento9 páginasTarea8 Angelquintanilla AnalisiscontableII 61811850adqh11100% (3)

- Casos ABCDocumento6 páginasCasos ABCdiana kent100% (1)

- Caso Practico IDocumento7 páginasCaso Practico IRonald Apaza Coaquira100% (2)

- Costos Por Ordenes de FabricacionDocumento4 páginasCostos Por Ordenes de FabricacionVictor Melo Aguilar100% (2)

- Informe Gestion de Costo 16Documento8 páginasInforme Gestion de Costo 16ania EspinozaAún no hay calificaciones

- MONOGRAFIA LeasingDocumento32 páginasMONOGRAFIA LeasingAndres Angel Bauer Ramirez100% (2)

- Tarea II - DocxcccccDocumento13 páginasTarea II - DocxcccccNicolas de la Cruzz33% (6)

- Caso 5 - DocDocumento4 páginasCaso 5 - DocJosé Stalin Dávila Mego100% (1)

- Guía práctica de eficiencia energética en alumbrado exteriorDe EverandGuía práctica de eficiencia energética en alumbrado exteriorAún no hay calificaciones

- Tarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Documento9 páginasTarea Contabilidad Donahue and Daugnters, INC - Produjo 225,000Paola Ordonez50% (2)

- Practica de Costos y Presupuestos - 8086 PDFDocumento8 páginasPractica de Costos y Presupuestos - 8086 PDFYuri Mariela Jimenez Rebaza0% (1)

- Grupo+n+01 Desarrollo+Caso+Los+AprendicesDocumento11 páginasGrupo+n+01 Desarrollo+Caso+Los+AprendicesNOEMI JHADIRA SULLON MOREAún no hay calificaciones

- Fraude Interbolsa KPMGDocumento8 páginasFraude Interbolsa KPMGManuel Pinilla CastiblancoAún no hay calificaciones

- Practica #2Documento25 páginasPractica #2Marcelo Alvarez100% (2)

- Costos y Conclusion de Proyect AceitunasDocumento10 páginasCostos y Conclusion de Proyect AceitunasFABIOLA JOSE JORGEAún no hay calificaciones

- Casos de Costos Tradicional y Por ActividadesDocumento4 páginasCasos de Costos Tradicional y Por ActividadesYazmin cardenas lopezAún no hay calificaciones

- Desarrollo CasosDocumento16 páginasDesarrollo CasosNUBIA MARCELA DIAZ CORTESAún no hay calificaciones

- CASO PRÁCTICO 3 Por Resolver C (Recuperado Automáticamente)Documento6 páginasCASO PRÁCTICO 3 Por Resolver C (Recuperado Automáticamente)David DaemmejAún no hay calificaciones

- s10 Sistema de Costos Por Ordenes EspecificaDocumento19 páginass10 Sistema de Costos Por Ordenes EspecificaandersonAún no hay calificaciones

- CBA para ExamenDocumento1 páginaCBA para ExamenFatima Montserrath Lopez ChavezAún no hay calificaciones

- Taller Sistemas de CosteoDocumento4 páginasTaller Sistemas de CosteondcharryrAún no hay calificaciones

- Tarea MaterialesDocumento104 páginasTarea MaterialesDaniela RomeroAún no hay calificaciones

- Ejercicio RetoDocumento37 páginasEjercicio RetoDamaris RiscoAún no hay calificaciones

- Costo X Ordenes de Trabajo Ejercicio # 2Documento3 páginasCosto X Ordenes de Trabajo Ejercicio # 2yormanAún no hay calificaciones

- 3 Casos Costo y PresupuestoDocumento16 páginas3 Casos Costo y PresupuestoLuis LeónAún no hay calificaciones

- S02.s3 - MaterialDocumento15 páginasS02.s3 - MaterialAbel AlomiaAún no hay calificaciones

- CASO PRACTICO UNID 1 CostesDocumento5 páginasCASO PRACTICO UNID 1 CostesLiz PiragautaAún no hay calificaciones

- CG2 - Tema 3 - Casos PráctDocumento17 páginasCG2 - Tema 3 - Casos PráctDavid MartinezAún no hay calificaciones

- Costos - Jose Fernando García GónzalezDocumento7 páginasCostos - Jose Fernando García GónzalezJose fernandoAún no hay calificaciones

- Costos y PresupuestoDocumento8 páginasCostos y PresupuestoMaria Paula SalgadoAún no hay calificaciones

- OCWCCyG23 Soluciones de Los Ejercicios de Autoevaluación (1) - BerriaDocumento34 páginasOCWCCyG23 Soluciones de Los Ejercicios de Autoevaluación (1) - BerriaErnesto SáenzAún no hay calificaciones

- Plantilla CasosDocumento8 páginasPlantilla CasosJuan SalasAún no hay calificaciones

- Casos Practicos Abc 3 Semana 6883Documento17 páginasCasos Practicos Abc 3 Semana 6883Lucia RamirezAún no hay calificaciones

- Ejercicio 12Documento3 páginasEjercicio 12Edinson Ariel Oyarce GuerreroAún no hay calificaciones

- Analisis de CostodDocumento7 páginasAnalisis de Costodmaribel camargoAún no hay calificaciones

- Guia Ejercicios ABC Con DesarrolloDocumento12 páginasGuia Ejercicios ABC Con DesarrolloValentina AbârcaAún no hay calificaciones

- 2da Practica Calificada de CostosDocumento9 páginas2da Practica Calificada de CostosEduardo VegaAún no hay calificaciones

- CASO PRACTICO Muebles de Diseño - Oscar EstradaDocumento2 páginasCASO PRACTICO Muebles de Diseño - Oscar Estradamarcela melendez0% (1)

- 011 Estudio Económico Financiero v2Documento82 páginas011 Estudio Económico Financiero v2Litzy Mayeli ALCAZAR MAMANIAún no hay calificaciones

- Ej 1Documento9 páginasEj 1juliiAún no hay calificaciones

- Practica Tema 7Documento7 páginasPractica Tema 7Javier RodriguezAún no hay calificaciones

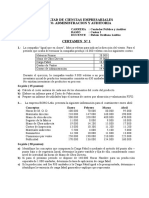

- Certamen #1 Costos I - 2º Sem 2008Documento5 páginasCertamen #1 Costos I - 2º Sem 2008JoyasDePlataSudAún no hay calificaciones

- Trabajo de CostosDocumento4 páginasTrabajo de CostosShovi Guiop huamanAún no hay calificaciones

- 2 Sistema de Costo Por ActividadDocumento8 páginas2 Sistema de Costo Por ActividadMirle RamosAún no hay calificaciones

- Las Pastas 2Documento8 páginasLas Pastas 2AlexAún no hay calificaciones

- Solucion 11 CaDocumento3 páginasSolucion 11 CaMaria PirvanAún no hay calificaciones

- Ejemplos Criterio Fifo y PMP, Direct Costing, Puntos de RupturaDocumento8 páginasEjemplos Criterio Fifo y PMP, Direct Costing, Puntos de RupturacamiAún no hay calificaciones

- Tarea Costos 4Documento4 páginasTarea Costos 4Yerlin GranadosAún no hay calificaciones

- Teoria y Caso Practico - Costeo ABCDocumento19 páginasTeoria y Caso Practico - Costeo ABCJesus CantoAún no hay calificaciones

- Ejercicios de RepasoDocumento13 páginasEjercicios de RepasoCristian Jorge DelgadoAún no hay calificaciones

- TAREA2 COSTO II Enero 2020Documento10 páginasTAREA2 COSTO II Enero 2020Freddy Amparo100% (1)

- Trabajo Preparcial ContabilidadDocumento7 páginasTrabajo Preparcial ContabilidadFernando Pinzon100% (1)

- ANALISIS DE COSTOS Unidad 1 Caso PracticoDocumento4 páginasANALISIS DE COSTOS Unidad 1 Caso PracticoLenel MartinezAún no hay calificaciones

- Carga Fabril ENUNCIADOSDocumento17 páginasCarga Fabril ENUNCIADOSStefanía Quintana100% (1)

- Solución Caso Práctico Unidad 1Documento7 páginasSolución Caso Práctico Unidad 1Yeimy MoralesAún no hay calificaciones

- Semana 8 AnalisisDocumento8 páginasSemana 8 Analisisvallezamora32Aún no hay calificaciones

- Johanna Gomez Sanchez Tarea 8 FormulacionDocumento13 páginasJohanna Gomez Sanchez Tarea 8 FormulacionJohannaAún no hay calificaciones

- Actividad 4 Costos IIDocumento8 páginasActividad 4 Costos IIAna Ruth ASTUDILLO MUNOZAún no hay calificaciones

- Ejercicio Modelo ABC de Contabilidad de CostesDocumento25 páginasEjercicio Modelo ABC de Contabilidad de CostesMaria RubioAún no hay calificaciones

- Actividad 4 Costos Ii..Documento13 páginasActividad 4 Costos Ii..camila salazarAún no hay calificaciones

- Caso Práctico Unidad 1 - Análisis de CostosDocumento3 páginasCaso Práctico Unidad 1 - Análisis de CostosJFSG2009Aún no hay calificaciones

- Trabajo Final Costo IIDocumento18 páginasTrabajo Final Costo IIJessica Ortiz GarciaAún no hay calificaciones

- Caso Absorv y Directo 24-08 OkDocumento12 páginasCaso Absorv y Directo 24-08 OkWilliams Burgos OrellanoAún no hay calificaciones

- Bancario y Mercado de Capitales PDFDocumento62 páginasBancario y Mercado de Capitales PDFjorge rigAún no hay calificaciones

- Practico de Disp. Resuelto 2021Documento5 páginasPractico de Disp. Resuelto 2021Didiet RivasAún no hay calificaciones

- Oficio Al Banco FrancesDocumento2 páginasOficio Al Banco FrancesAUGUSTOAún no hay calificaciones

- Mapa Conceptual de Balance GeneralDocumento2 páginasMapa Conceptual de Balance GeneralJheyson Hinojosa SandovalAún no hay calificaciones

- Ejercicios PropuestosDocumento21 páginasEjercicios PropuestosAlexandra YaninaAún no hay calificaciones

- Cesion de Credito Ecr Osorno Factoring Con Nelson VallletDocumento4 páginasCesion de Credito Ecr Osorno Factoring Con Nelson VallletMaria Magdalena Torres TorresAún no hay calificaciones

- Proyecto de Calificacion y Graduacion de Creditos ConstructoraDocumento39 páginasProyecto de Calificacion y Graduacion de Creditos ConstructoraJhonathan Aristizábal MillánAún no hay calificaciones

- Formulario de Ingreso y Retiro ArlDocumento10 páginasFormulario de Ingreso y Retiro ArlOscar ArdilaAún no hay calificaciones

- EFIP PrácticosDocumento39 páginasEFIP PrácticosAriel Giacardi40% (5)

- America LAtina Entre Sombras y LucesDocumento105 páginasAmerica LAtina Entre Sombras y LucesAnderson MendozaAún no hay calificaciones

- Contrato Asimetrico - ViccensoDocumento47 páginasContrato Asimetrico - ViccensoFernando PulidoAún no hay calificaciones

- Matematicas Resueltos (Soluciones) Aritmetica Mercantil 1º Bachillerato Opción ADocumento13 páginasMatematicas Resueltos (Soluciones) Aritmetica Mercantil 1º Bachillerato Opción Amanuel_valle_4100% (1)

- Simulacion 1 Guia 2 Documentos SoportesdocDocumento2 páginasSimulacion 1 Guia 2 Documentos SoportesdocDavid FallaAún no hay calificaciones

- Ejercicios de Interes y Descuento CompuestoDocumento4 páginasEjercicios de Interes y Descuento CompuestoAngelo Vesga100% (1)

- Paso 4 - Matematica FinancieraDocumento8 páginasPaso 4 - Matematica FinancieraYas'miith Vargas50% (2)

- Libros de CotabilidadDocumento21 páginasLibros de Cotabilidadmaria monts100% (1)

- Cálculo Diferencial - Encuentro #2 - Actividad #7 - Ejercicios de ProfundizaciónDocumento6 páginasCálculo Diferencial - Encuentro #2 - Actividad #7 - Ejercicios de ProfundizaciónHECTOR LLANOSAún no hay calificaciones

- Notificación Protesto Cheque-LuzgardyDocumento5 páginasNotificación Protesto Cheque-LuzgardyDiegoAlberto100% (1)

- CI EfectivoDocumento5 páginasCI EfectivoMary Vanesa Rojas MendietaAún no hay calificaciones