0% encontró este documento útil (0 votos)

281 vistas8 páginasDinámica del PCESF en Contabilidad Financiera

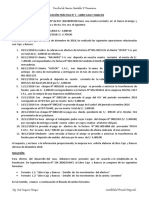

Este documento presenta la guía para el desarrollo de una actividad de aprendizaje sobre la dinámica del Plan Contable de Empresas del Sector Financiero (PCESF) para los rubros 11-14. La actividad se realizará de forma no presencial durante 8 horas. El objetivo es aplicar el registro contable de las operaciones de empresas financieras usando la dinámica del PCESF. Se explican los casos prácticos y la dinámica de cuentas como Caja, Canje, Efectos de Cobro Inmediato e Inversiones

Cargado por

Tito RuizDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

281 vistas8 páginasDinámica del PCESF en Contabilidad Financiera

Este documento presenta la guía para el desarrollo de una actividad de aprendizaje sobre la dinámica del Plan Contable de Empresas del Sector Financiero (PCESF) para los rubros 11-14. La actividad se realizará de forma no presencial durante 8 horas. El objetivo es aplicar el registro contable de las operaciones de empresas financieras usando la dinámica del PCESF. Se explican los casos prácticos y la dinámica de cuentas como Caja, Canje, Efectos de Cobro Inmediato e Inversiones

Cargado por

Tito RuizDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd