También podría gustarte

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Mantenimiento y mejora de elementos vegetales. AGAO0208De EverandMantenimiento y mejora de elementos vegetales. AGAO0208Aún no hay calificaciones

- Depreciacion 2Documento19 páginasDepreciacion 2Eduardo Arteaga MayorAún no hay calificaciones

- Monografía de DepreciaciónDocumento19 páginasMonografía de DepreciaciónDoloresLopezOmarAún no hay calificaciones

- Evaluacion Diagnostico 10Documento10 páginasEvaluacion Diagnostico 10Stephanie CruzAún no hay calificaciones

- T1 Eloimar CañaDocumento11 páginasT1 Eloimar CañaAurimar Navas RojasAún no hay calificaciones

- Grupo5 Métodos de Depreciación Línea RectaDocumento24 páginasGrupo5 Métodos de Depreciación Línea RectaHervin washintonAún no hay calificaciones

- 5 UnidadDocumento12 páginas5 UnidadKarlos BaautiiztaAún no hay calificaciones

- INTRODUCCIÓNDocumento9 páginasINTRODUCCIÓNIsai GrimaldoAún no hay calificaciones

- Métodos de Depreciación y AgotamientoDocumento14 páginasMétodos de Depreciación y AgotamientoJavier AntoimaAún no hay calificaciones

- Capítulo 06 - ResumenDocumento6 páginasCapítulo 06 - ResumenFernando PalaciosAún no hay calificaciones

- EconomiaDocumento10 páginasEconomiaWilson GzAún no hay calificaciones

- 4.2 Actividad Meza Rosas Victor RicardoDocumento5 páginas4.2 Actividad Meza Rosas Victor RicardoEder Gonzalez RubioAún no hay calificaciones

- Universidad Tecnologica CentroamericanaDocumento7 páginasUniversidad Tecnologica CentroamericanaAdriana Matute MartinezAún no hay calificaciones

- Depreciacion y KardexDocumento34 páginasDepreciacion y KardexAlex SalazarAún no hay calificaciones

- DepreciacionDocumento14 páginasDepreciacionmartinAún no hay calificaciones

- DEPRECIACIONACTDocumento61 páginasDEPRECIACIONACTJhony Villegas CarrilloAún no hay calificaciones

- Unidad IvDocumento7 páginasUnidad IvAlex PerezchicaAún no hay calificaciones

- Partidas Estimadas (Con Ejerc)Documento12 páginasPartidas Estimadas (Con Ejerc)OrianaJimenezAún no hay calificaciones

- Contabildad IIDocumento51 páginasContabildad IIalfredoAún no hay calificaciones

- Depreciacion Agotamiento y Evaluacion Economica Despues Impuestos Presentacion PowerpointDocumento40 páginasDepreciacion Agotamiento y Evaluacion Economica Despues Impuestos Presentacion PowerpointOswaldo RamosAún no hay calificaciones

- MóduloDocumento5 páginasMóduloMilagrosAún no hay calificaciones

- Depreciación y AmortizaciónDocumento8 páginasDepreciación y AmortizaciónandreaAún no hay calificaciones

- Actividades 2 Ingenieria EconomicaDocumento16 páginasActividades 2 Ingenieria EconomicaGerardo VasquezAún no hay calificaciones

- Inversiones Ingresos, Egresos y ToDocumento71 páginasInversiones Ingresos, Egresos y ToManuel Larraondo100% (1)

- Contabilidad III - Cuestionario (Primer Parcial)Documento7 páginasContabilidad III - Cuestionario (Primer Parcial)Daniel SandovalAún no hay calificaciones

- Método de Depreciación de La Línea RectaDocumento5 páginasMétodo de Depreciación de La Línea RectaMiguelAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2Romer Enmanuel Rodriguez ZapataAún no hay calificaciones

- Contabilidad Unidad 5Documento6 páginasContabilidad Unidad 5AnthonySantosdeMedinaAún no hay calificaciones

- Clase 5 DepreciacionDocumento50 páginasClase 5 DepreciacionPedro AntonioAún no hay calificaciones

- Depreciacion y ReemplazoDocumento6 páginasDepreciacion y Reemplazon0v4c3llimportAún no hay calificaciones

- Depreciacion y AgotamientoDocumento38 páginasDepreciacion y AgotamientoVladimir García de Jesús0% (1)

- Ensayo de Lab, Ingenieria Económica PDFDocumento11 páginasEnsayo de Lab, Ingenieria Económica PDFaaronAún no hay calificaciones

- Tipos de DepresiaciónDocumento5 páginasTipos de DepresiaciónAlan Saul Chompa medinaAún no hay calificaciones

- Informe Matemáticas Financiera Grupo4Documento12 páginasInforme Matemáticas Financiera Grupo4Johanna PozoAún no hay calificaciones

- Monografia DepreciacionDocumento16 páginasMonografia DepreciacionfernandoAún no hay calificaciones

- Inv Ing EconomicaDocumento4 páginasInv Ing Economical21720028Aún no hay calificaciones

- MATE FIN-Bolo #5 (Reparado)Documento13 páginasMATE FIN-Bolo #5 (Reparado)Nilo EvanzAún no hay calificaciones

- Tarea de Contabilidad 6 MarianaDocumento9 páginasTarea de Contabilidad 6 MarianaStephanie Marun Berroa100% (1)

- DepreciaciónDocumento9 páginasDepreciaciónTeffy Katta100% (1)

- Cuestionario Contabilidad IIDocumento8 páginasCuestionario Contabilidad IIGraciela Carolina CastilloAún no hay calificaciones

- DepreciaciònDocumento13 páginasDepreciaciònLitay VallesAún no hay calificaciones

- 5 Resumen y Ejercicos de Activos FijosDocumento4 páginas5 Resumen y Ejercicos de Activos FijosYISSEL CORDERO100% (1)

- Depreciacion y AgotamientoDocumento14 páginasDepreciacion y AgotamientoELVIS CASTROAún no hay calificaciones

- Depreciación y AmortizaciónDocumento8 páginasDepreciación y AmortizaciónRegino Alberto RodríguezAún no hay calificaciones

- Resumen Cap9 Contabilidad - Meig, William, Haka y BettnerDocumento4 páginasResumen Cap9 Contabilidad - Meig, William, Haka y BettnergfuenmayorgAún no hay calificaciones

- Clase de Método de La Línea RectaDocumento8 páginasClase de Método de La Línea RectadiacarlinaAún no hay calificaciones

- Ya Estamos ReadyDocumento14 páginasYa Estamos ReadyNey Cristian Chipana GutierrezAún no hay calificaciones

- Adm. A La ProduccionDocumento10 páginasAdm. A La ProduccionFabian VergaraAún no hay calificaciones

- Propiedad, Planta y Equipo.Documento9 páginasPropiedad, Planta y Equipo.Insi perézAún no hay calificaciones

- DepreciacionDocumento4 páginasDepreciacionJoan CárdenasAún no hay calificaciones

- 3.1. DEPRECIACION Conceptos EjerciciosDocumento10 páginas3.1. DEPRECIACION Conceptos Ejerciciosronal hernandezAún no hay calificaciones

- N No ExisteDocumento34 páginasN No ExisteLeslie EspinozaAún no hay calificaciones

- Depreciación y Agotamiento de Un Bien (Trabajo)Documento8 páginasDepreciación y Agotamiento de Un Bien (Trabajo)Barbie AcevedoAún no hay calificaciones

- Investigación Unidad 3Documento17 páginasInvestigación Unidad 3Diana Jiménez100% (1)

- Uno y DosDocumento7 páginasUno y DosAgustin CamposAún no hay calificaciones

- TAREA V Contabilidad IIIDocumento11 páginasTAREA V Contabilidad IIIadrianoAún no hay calificaciones

- Analisis-Y Depreciacion de ImpuestosDocumento19 páginasAnalisis-Y Depreciacion de ImpuestosAntonio RosasAún no hay calificaciones

- Activos Fijos y DepreciacionDocumento14 páginasActivos Fijos y DepreciacionJeimmyBarreraAún no hay calificaciones

- Técnicas de enmascarado. TMVL0509De EverandTécnicas de enmascarado. TMVL0509Calificación: 5 de 5 estrellas5/5 (1)

- Cadena de Valor Starbucks.Documento6 páginasCadena de Valor Starbucks.david r9Aún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso Practicodavid r9Aún no hay calificaciones

- Balanceo de LineaDocumento4 páginasBalanceo de Lineadavid r9Aún no hay calificaciones

- InventarioDocumento3 páginasInventariodavid r9Aún no hay calificaciones

- VPN, TirDocumento34 páginasVPN, Tirdavid r9Aún no hay calificaciones

- A5.proyecto U3 Aramark David 5eDocumento6 páginasA5.proyecto U3 Aramark David 5edavid r9Aún no hay calificaciones

- CuestionarioDocumento3 páginasCuestionariodavid r9Aún no hay calificaciones

- SIMU1 Ev1-Davidrodriguez PDFDocumento2 páginasSIMU1 Ev1-Davidrodriguez PDFdavid r9Aún no hay calificaciones

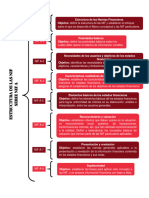

- Nif Serie ADocumento1 páginaNif Serie AMiranda Valdez ArroyoAún no hay calificaciones

- Contabilidad Agrícola Vegetal. Modulo III. Contabilidad AgropecuariaDocumento8 páginasContabilidad Agrícola Vegetal. Modulo III. Contabilidad AgropecuariaNarvicV.CabañaS50% (2)

- Tarea 3 Etica VictorDocumento4 páginasTarea 3 Etica VictorVictor Duarte VerzaAún no hay calificaciones

- Ficha EmprendedorDocumento2 páginasFicha EmprendedorCamilo BermúdezAún no hay calificaciones

- Taller CONTABILIDAD N3Documento6 páginasTaller CONTABILIDAD N3Kriztian Aponte100% (1)

- 3 Las Cuentas Contables UT2Documento4 páginas3 Las Cuentas Contables UT2Romarey GarciaAún no hay calificaciones

- Aplicación ScorDocumento11 páginasAplicación ScorJose Luis DiazAún no hay calificaciones

- Final PresupuestosDocumento4 páginasFinal PresupuestosFernando MirandaAún no hay calificaciones

- Semana 5 LiderazgoDocumento18 páginasSemana 5 Liderazgomeris tatiana mosqueraAún no hay calificaciones

- Dofa Restaurante Universidad MilitarDocumento2 páginasDofa Restaurante Universidad MilitarCRISTIAN CASTELLANOS AVENDANOAún no hay calificaciones

- Semana 7 - ControldegestionDocumento6 páginasSemana 7 - ControldegestionCynthia Vergara TapiaAún no hay calificaciones

- Foro Caso HarvardDocumento3 páginasForo Caso HarvardJose RamosAún no hay calificaciones

- Libro CajaDocumento4 páginasLibro CajaElida Nohemí Rodas MoralesAún no hay calificaciones

- Administracion de La Caliadad Zulema 2017Documento48 páginasAdministracion de La Caliadad Zulema 2017Anonymous lxCSZgBBwVAún no hay calificaciones

- Contabilidad - Yohaimy Dayana RosaDocumento11 páginasContabilidad - Yohaimy Dayana RosaYohany PaulinoAún no hay calificaciones

- #11. Grupo#1 Manual General de Control de CalidadDocumento57 páginas#11. Grupo#1 Manual General de Control de Calidadjair rivera brionesAún no hay calificaciones

- Proyecto Gestion Empresarial 5.11Documento14 páginasProyecto Gestion Empresarial 5.11Yess RojasAún no hay calificaciones

- CEDULASDocumento6 páginasCEDULASYuriria Nunez Ayon100% (1)

- Anexo Seis SigmaDocumento13 páginasAnexo Seis SigmaEzequiel Wal Quispe MurilloAún no hay calificaciones

- 1 Syllabus Unid. Didact. Contabilidad General I - 2020 IDocumento3 páginas1 Syllabus Unid. Didact. Contabilidad General I - 2020 IA Mary SánchezAún no hay calificaciones

- Estados Financieros Fin Del EjercicioDocumento14 páginasEstados Financieros Fin Del EjercicioCarolina Ospina Ospina AriasAún no hay calificaciones

- Momentos de Verdad en La Atención Al ClienteDocumento5 páginasMomentos de Verdad en La Atención Al ClienteTomas MontoyaAún no hay calificaciones

- Gestion ConstructoraDocumento42 páginasGestion ConstructoraJheferson Condori CharañaAún no hay calificaciones

- NC-1 NC-4 Y NIIF16: Cristian Adrián Perez ArteagaDocumento15 páginasNC-1 NC-4 Y NIIF16: Cristian Adrián Perez ArteagaEdg ChukyAún no hay calificaciones

- ENTREGA PREVIA 1 SEMANA 3 Costos y PDocumento18 páginasENTREGA PREVIA 1 SEMANA 3 Costos y PPaulita GarciaAún no hay calificaciones

- Proceso de SegmentaciónDocumento15 páginasProceso de Segmentaciónlicgermancruz100% (1)

- Adicional Info de Zappos PDFDocumento20 páginasAdicional Info de Zappos PDFGustavo Gómez100% (1)

- Mercado de Bienes y Mercado de DineroDocumento2 páginasMercado de Bienes y Mercado de DineroAngy Serrano Romero100% (1)

- Comportamiento OrganizacionalDocumento6 páginasComportamiento OrganizacionalJulioCésarPAún no hay calificaciones

- Caso Práctico - Diagnóstico AaDocumento6 páginasCaso Práctico - Diagnóstico AaViridiana Pacheco PachecoAún no hay calificaciones