También podría gustarte

- 653 Tps Ci 19496133 Aguilera M Mercli Del V 2021 2 Derecho Laboral PDFDocumento17 páginas653 Tps Ci 19496133 Aguilera M Mercli Del V 2021 2 Derecho Laboral PDFAntonio MoraAún no hay calificaciones

- Ponencia Escuela ProductivaDocumento3 páginasPonencia Escuela ProductivaAntonio MoraAún no hay calificaciones

- 638 Tps Ci 19496133 Aguilera M Mercli 2021 2 Sistemas Tributarios PDFDocumento12 páginas638 Tps Ci 19496133 Aguilera M Mercli 2021 2 Sistemas Tributarios PDFAntonio Mora100% (1)

- Describa Las Siguientes Actividades Económicas Que Generan ExternalidadesDocumento31 páginasDescriba Las Siguientes Actividades Económicas Que Generan ExternalidadesAntonio MoraAún no hay calificaciones

- Caso de Reflexion Luz Mariana RojasDocumento2 páginasCaso de Reflexion Luz Mariana RojasAntonio MoraAún no hay calificaciones

- Venezuela HeroicaDocumento445 páginasVenezuela HeroicaAntonio Mora50% (2)

- 734 TPS2 2020-1Documento4 páginas734 TPS2 2020-1Antonio MoraAún no hay calificaciones

- Rentas Ejercicios SolucionadosDocumento95 páginasRentas Ejercicios SolucionadosAntonio MoraAún no hay calificaciones

- Cada Familia Una Escuela Matematica 4to Año 25 NovDocumento4 páginasCada Familia Una Escuela Matematica 4to Año 25 NovAntonio MoraAún no hay calificaciones

- 661 MR TSP - 661 Administración Financiera 2020-1Documento9 páginas661 MR TSP - 661 Administración Financiera 2020-1Antonio Mora50% (2)

- Actividad 5 Matematica Financiera UVMDocumento12 páginasActividad 5 Matematica Financiera UVMAntonio MoraAún no hay calificaciones

- Unidad I Matematica Financiera Dilia SalasDocumento12 páginasUnidad I Matematica Financiera Dilia SalasAntonio MoraAún no hay calificaciones

- Trabajo Estadistica General Maria VasquezDocumento20 páginasTrabajo Estadistica General Maria VasquezAntonio Mora100% (2)

- Modelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaDocumento5 páginasModelo de Respuesta: Universidad Nacional Abierta Vicerrectorado Académico Área: Administracion Y ContaduriaAntonio MoraAún no hay calificaciones

- Paola MontilvaDocumento14 páginasPaola MontilvaAntonio MoraAún no hay calificaciones

- Suspension y Extinción Relacion LaboralDocumento6 páginasSuspension y Extinción Relacion LaboralgorettyAún no hay calificaciones

- Ensayo Quiebra GuatemalaDocumento5 páginasEnsayo Quiebra GuatemalaGusa 1Aún no hay calificaciones

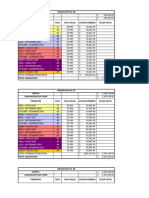

- Liquidacion de Credito Actualizada A Marzo 2020 - Inmobiliaria ChipaloDocumento3 páginasLiquidacion de Credito Actualizada A Marzo 2020 - Inmobiliaria ChipaloSonia Ginett De La Peña DazaAún no hay calificaciones

- Cecilia CallowayDocumento15 páginasCecilia CallowayAntonio Santos OrtegaAún no hay calificaciones

- PARCIAL 2020 Derecho de La Empresa en CrisisDocumento2 páginasPARCIAL 2020 Derecho de La Empresa en CrisisRuben VidalAún no hay calificaciones

- Toys R US What Went Wrong EspañolDocumento13 páginasToys R US What Went Wrong EspañolJimy González ElizondoAún no hay calificaciones

- Primer ParcialDocumento20 páginasPrimer ParcialJosé LuisAún no hay calificaciones

- Proceso de Quiebra Club de Futbol de Universidad de ChileDocumento4 páginasProceso de Quiebra Club de Futbol de Universidad de ChileDaniel CanalesAún no hay calificaciones

- El Derecho Empresarial: Evolución A Través de La Historia Ramas Del Derecho EmpresarialDocumento29 páginasEl Derecho Empresarial: Evolución A Través de La Historia Ramas Del Derecho EmpresarialLeydi Guerrero RivasAún no hay calificaciones

- Infografia 2 PanacaDocumento6 páginasInfografia 2 PanacaNatalia Rojas GaviriaAún no hay calificaciones

- Reglas Del Turista MundialDocumento8 páginasReglas Del Turista MundialRodolfo Reyes PalaciosAún no hay calificaciones

- Especificaciones Tecnicas - Servicio de Limpieza, Vaporizado e Inspeccion de Integridad-Rev 00Documento18 páginasEspecificaciones Tecnicas - Servicio de Limpieza, Vaporizado e Inspeccion de Integridad-Rev 00Remmy Torres VegaAún no hay calificaciones

- El Trabajador y La Garantía de La Persecución de Créditos Laborales - PólemosDocumento9 páginasEl Trabajador y La Garantía de La Persecución de Créditos Laborales - PólemosHumberto Armando Rodriguez CernaAún no hay calificaciones

- Fundamentos de Derecho ConcursalDocumento28 páginasFundamentos de Derecho ConcursalJesus Noe Siñani YujraAún no hay calificaciones

- Glosario de TérminosDocumento12 páginasGlosario de TérminosWalter PiñaAún no hay calificaciones

- Crisis y Reestructuración Empresarial PDFDocumento11 páginasCrisis y Reestructuración Empresarial PDFosvylAún no hay calificaciones

- 3 Sala, Acevedo B., José Enrique y Otra C. Ahorros Paraguayos S.A. (A.I. #313)Documento2 páginas3 Sala, Acevedo B., José Enrique y Otra C. Ahorros Paraguayos S.A. (A.I. #313)heinrichvoAún no hay calificaciones

- BancarrotaDocumento2 páginasBancarrotaGuzmanAún no hay calificaciones

- Convenio OIT95Documento16 páginasConvenio OIT95Gerson DavidAún no hay calificaciones

- Capitulo Vi - GraziabileDocumento15 páginasCapitulo Vi - GraziabileRamiro AlarconAún no hay calificaciones

- Procedimiento Concursal MonografíaDocumento48 páginasProcedimiento Concursal MonografíaGenesis RamirezAún no hay calificaciones

- Resumen QuiebrasDocumento45 páginasResumen QuiebrasRichard RoaAún no hay calificaciones

- 18 - Compañía de Concesiones de Infraestructura S.A S QuiebraDocumento3 páginas18 - Compañía de Concesiones de Infraestructura S.A S QuiebraGuille RastilloAún no hay calificaciones

- SENTENCIAS Y JV. Don Meme.Documento66 páginasSENTENCIAS Y JV. Don Meme.Manuel de la Cruz Yancor GuatzinAún no hay calificaciones

- Linea de Tiempo SalvatajeDocumento2 páginasLinea de Tiempo Salvatajeyanina laucellaAún no hay calificaciones

- Delitos Articulo 313 Al 407 N Codigo PenalDocumento59 páginasDelitos Articulo 313 Al 407 N Codigo PenalDilcia ChocoojAún no hay calificaciones

- Convenio 95Documento10 páginasConvenio 95Dania RoldánAún no hay calificaciones

- Juicio Ordinario v24 Apuntes Naranjo IbarrolaDocumento105 páginasJuicio Ordinario v24 Apuntes Naranjo Ibarrolamartin rencoretAún no hay calificaciones

- Actuar en Lugar de Otro Ivan Meini MendezDocumento17 páginasActuar en Lugar de Otro Ivan Meini MendezFernandoTesilloAún no hay calificaciones

- Resumen Ley 20.720 Texto Autor Ricardo Sandoval López.Documento88 páginasResumen Ley 20.720 Texto Autor Ricardo Sandoval López.Sandra Soto100% (1)