También podría gustarte

- Test de Contabilidad BásicaDocumento2 páginasTest de Contabilidad BásicaJavier Landivar100% (3)

- Planificación Bimestre Enseñanza II y ResidenciaDocumento4 páginasPlanificación Bimestre Enseñanza II y Residenciadam1996Aún no hay calificaciones

- John A. Hobson, Estudio Del Imperialismo (1902), Madrid, Alianza, 1980Documento339 páginasJohn A. Hobson, Estudio Del Imperialismo (1902), Madrid, Alianza, 1980Jesus Suarez100% (1)

- El Federalismo de Artigas y La Independencia Nacional 1 UnlockedDocumento100 páginasEl Federalismo de Artigas y La Independencia Nacional 1 UnlockedLuana MichelenaAún no hay calificaciones

- Tema 4.4 Valor Social y Moral Del TrabajoDocumento2 páginasTema 4.4 Valor Social y Moral Del TrabajoAlejandro Vela Garcia65% (20)

- KRIEDTE Feudalismo Tardio y Capital MercantilDocumento6 páginasKRIEDTE Feudalismo Tardio y Capital Mercantilapi-3729901100% (2)

- PRACTICA MACROECONOMIA Corregida FinalDocumento4 páginasPRACTICA MACROECONOMIA Corregida FinalSTEPHANY ESTHER JAVIER SANCHEZ100% (1)

- Resumen de El Plan Económico de Martínez de Hoz en Argentina, 1976-1981: RESÚMENES UNIVERSITARIOSDe EverandResumen de El Plan Económico de Martínez de Hoz en Argentina, 1976-1981: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- Resumen de Estados Unidos: Crisis, Depresión y Nuevo Trato: RESÚMENES UNIVERSITARIOSDe EverandResumen de Estados Unidos: Crisis, Depresión y Nuevo Trato: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- Resumen La Era Del ImperioDocumento8 páginasResumen La Era Del ImperioElizabeth Quiroz100% (1)

- Areas Interrelacionadas de Las FinanzasDocumento1 páginaAreas Interrelacionadas de Las FinanzasIsela BacilioAún no hay calificaciones

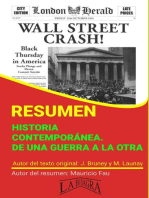

- Resumen de Historia Contemporánea. De una Guerra a la Otra: RESÚMENES UNIVERSITARIOSDe EverandResumen de Historia Contemporánea. De una Guerra a la Otra: RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- Villani - La Edad Contemporanea 1914-1945Documento16 páginasVillani - La Edad Contemporanea 1914-1945Noe Historia100% (2)

- Jorge Sábato - La Clase Dominante en ArgentinaDocumento11 páginasJorge Sábato - La Clase Dominante en ArgentinaguillediossAún no hay calificaciones

- La Era Del Imperio 1873-1914Documento37 páginasLa Era Del Imperio 1873-1914Darío Pérez50% (2)

- Vista Panoramica Del Siglo XXDocumento9 páginasVista Panoramica Del Siglo XXvalentina100% (1)

- Rapoport - Resumen - Capitulo 2 - Economia y Sociedad en Los Anos 20 1914-1930 - FormatoDocumento34 páginasRapoport - Resumen - Capitulo 2 - Economia y Sociedad en Los Anos 20 1914-1930 - FormatoAnahí SotoAún no hay calificaciones

- Soberania Quebrada, Insurgencia Popular y La Independencia de Mexico, John Tutino PDFDocumento66 páginasSoberania Quebrada, Insurgencia Popular y La Independencia de Mexico, John Tutino PDFJose Maria Navarro Mendez100% (1)

- Las Consecuencias Económicas de La Guerra y de La PazDocumento8 páginasLas Consecuencias Económicas de La Guerra y de La Pazlardi_akerbeltz100% (2)

- Planeación Agregada ProducciónDocumento38 páginasPlaneación Agregada ProducciónLuis Daniel MonjarazAún no hay calificaciones

- Resumen de De Pellegrini a Martínez de Hoz: el Modelo Liberal: RESÚMENES UNIVERSITARIOSDe EverandResumen de De Pellegrini a Martínez de Hoz: el Modelo Liberal: RESÚMENES UNIVERSITARIOSCalificación: 4 de 5 estrellas4/5 (1)

- Exámenes Reales de Historia Argentina: EXÁMENESDe EverandExámenes Reales de Historia Argentina: EXÁMENESAún no hay calificaciones

- La Era Del Imperio, 1875-1914. Cap. 2,4,6Documento10 páginasLa Era Del Imperio, 1875-1914. Cap. 2,4,6Lucho Wolf100% (1)

- La Era Del Imperio 1-14 (Falta 4,8,10)Documento65 páginasLa Era Del Imperio 1-14 (Falta 4,8,10)YagoFernandezGAún no hay calificaciones

- Pablo Gerchunoff y Damian Antunez de La Bonanza Peronista A La Crisis de DesarrollodocxDocumento16 páginasPablo Gerchunoff y Damian Antunez de La Bonanza Peronista A La Crisis de DesarrollodocxJosé Alba PosseAún no hay calificaciones

- APUNTES Manson EEUU ArgentinaDocumento40 páginasAPUNTES Manson EEUU Argentinaruedaenrique100% (1)

- Brasil Leslie BethellDocumento12 páginasBrasil Leslie BethellJoaquínAún no hay calificaciones

- De Santis Cap.9 - InflacionDocumento17 páginasDe Santis Cap.9 - InflaciondamiAún no hay calificaciones

- Resumen Años Dorados - Rocio CasasDocumento4 páginasResumen Años Dorados - Rocio CasasulianovAún no hay calificaciones

- 1 Rocchi ResumenDocumento5 páginas1 Rocchi ResumenAgustin Nicolas Ferreyra RaffaAún no hay calificaciones

- Programa HISTORIA AMERICANA 2022Documento10 páginasPrograma HISTORIA AMERICANA 2022Matías MalkavianAún no hay calificaciones

- Rapoport (LISTO)Documento12 páginasRapoport (LISTO)Octavio0% (1)

- Romero Capítulo 3Documento5 páginasRomero Capítulo 3andres100% (2)

- Resumen Historia Minima de Los Estados UnidosDocumento4 páginasResumen Historia Minima de Los Estados UnidosZamir Khan Torres100% (2)

- Monografia Guerra FriaDocumento25 páginasMonografia Guerra FriaArturo VargasAún no hay calificaciones

- Aurora BoschDocumento19 páginasAurora BoschFlor FranchiAún no hay calificaciones

- Resumen de La Argentina del Régimen (1880-1916): RESÚMENES UNIVERSITARIOSDe EverandResumen de La Argentina del Régimen (1880-1916): RESÚMENES UNIVERSITARIOSAún no hay calificaciones

- Cap 3 HobsbawmDocumento7 páginasCap 3 HobsbawmFrancisco Javier Gómez Fernández100% (1)

- Fuentes Revolucion RusaDocumento2 páginasFuentes Revolucion Rusagonzalezguerracarmen50% (2)

- Furet. El Pasado de Una IlusionDocumento6 páginasFuret. El Pasado de Una IlusionMaría Blem100% (1)

- Pacto Roca RuncimanDocumento5 páginasPacto Roca RuncimanDamian NariAún no hay calificaciones

- MARASMO Y BARBARIE Pernoud ResumenDocumento4 páginasMARASMO Y BARBARIE Pernoud ResumenMatias MolinaAún no hay calificaciones

- DesestalinizaciónDocumento9 páginasDesestalinizaciónNoé Daniel SosaAún no hay calificaciones

- Rock Argentina, de La Primera Guerra Mundial A La Revolución de 1930Documento72 páginasRock Argentina, de La Primera Guerra Mundial A La Revolución de 1930Lu GaravanoAún no hay calificaciones

- Resumen Leslie Bethell. Desarrollo UrbanoDocumento8 páginasResumen Leslie Bethell. Desarrollo UrbanoGustavo Villegas Soto0% (1)

- Globalización, Proteccionismo y LibrecambioDocumento32 páginasGlobalización, Proteccionismo y LibrecambioLuis SabogalAún no hay calificaciones

- 3.-Años Dorados Del CapitalismoDocumento17 páginas3.-Años Dorados Del CapitalismoRodrigo DrewAún no hay calificaciones

- El Pendulo de La Riqueza La Economia Argentina en El Periodo 1880 1916 Fernando RocchiDocumento19 páginasEl Pendulo de La Riqueza La Economia Argentina en El Periodo 1880 1916 Fernando RocchiCande AraujoAún no hay calificaciones

- Briggs y ClavinDocumento3 páginasBriggs y ClavinJulian FernandezAún no hay calificaciones

- Republica Democratica AlemanaDocumento25 páginasRepublica Democratica AlemanaAstrid MontesiAún no hay calificaciones

- HistoriaDocumento18 páginasHistoriaSabrina CoccoAún no hay calificaciones

- La Dictadura NaziDocumento5 páginasLa Dictadura NaziCarlos Rojas CamachoAún no hay calificaciones

- Resumen Posguerra - Judt Capítulo XIV Expectativas ReducidasDocumento6 páginasResumen Posguerra - Judt Capítulo XIV Expectativas ReducidasAna Figueroa100% (1)

- Resumen RapaportDocumento24 páginasResumen RapaportAde Fraga100% (1)

- U IV - POZZI y BOSCHDocumento5 páginasU IV - POZZI y BOSCHMirna BoeroAún no hay calificaciones

- Hobsbawm Industria e Imperio Cap 2 y 3 PDFDocumento13 páginasHobsbawm Industria e Imperio Cap 2 y 3 PDFMaria Lujan CostaAún no hay calificaciones

- Resumen de La Era de ImperioDocumento5 páginasResumen de La Era de ImperioCarolina Eliana BillordoAún no hay calificaciones

- Trabajo Práctico N° 2 PDFDocumento9 páginasTrabajo Práctico N° 2 PDFAgus Di BlasiAún no hay calificaciones

- La Europa Del Siglo Xix - ResumenDocumento6 páginasLa Europa Del Siglo Xix - ResumenLaura LopezAún no hay calificaciones

- Procacci - Historia General Del S XXDocumento14 páginasProcacci - Historia General Del S XXMario De Fina100% (4)

- ADAMS WILLI. Los EEUU Entre Las Dos Guerras (1919-1941)Documento6 páginasADAMS WILLI. Los EEUU Entre Las Dos Guerras (1919-1941)Federico BadiaAún no hay calificaciones

- El Impacto de La Primera Guerra Mundial en La Economía ArgentinaDocumento6 páginasEl Impacto de La Primera Guerra Mundial en La Economía Argentinaceciliafraga8356Aún no hay calificaciones

- Hobsbawn El Abismo EconomicoDocumento4 páginasHobsbawn El Abismo EconomicoJulian PucinelliAún no hay calificaciones

- Resumen Parcial Introducción A Las Relaciones InternacionalesDocumento67 páginasResumen Parcial Introducción A Las Relaciones InternacionalesMilagros FadelAún no hay calificaciones

- Antecedentes y Causas de La Primera Guerra MundialDocumento5 páginasAntecedentes y Causas de La Primera Guerra MundialkarenCorona12Aún no hay calificaciones

- BjergDocumento8 páginasBjergOctavioAún no hay calificaciones

- Pedro Mondelo - Ergonomia 2 - Confort Y Estres TermicoDocumento89 páginasPedro Mondelo - Ergonomia 2 - Confort Y Estres TermicoAldo RubenAún no hay calificaciones

- Camilo Pabon OroraTechDocumento17 páginasCamilo Pabon OroraTechAldo RubenAún no hay calificaciones

- Distribucion ExtintoresDocumento8 páginasDistribucion ExtintoresAldo RubenAún no hay calificaciones

- Curso de Stop para Supervisores (Cunstruccion)Documento58 páginasCurso de Stop para Supervisores (Cunstruccion)Aldo RubenAún no hay calificaciones

- Metodologias Modelos y Lenguajes - UMLDocumento6 páginasMetodologias Modelos y Lenguajes - UMLAldo RubenAún no hay calificaciones

- Drenajes en Zonas IndustrialesDocumento15 páginasDrenajes en Zonas IndustrialesAldo RubenAún no hay calificaciones

- Juan Caamano Pau Costa FundationDocumento36 páginasJuan Caamano Pau Costa FundationAldo RubenAún no hay calificaciones

- Introducción A La BiomasaDocumento19 páginasIntroducción A La BiomasaAldo RubenAún no hay calificaciones

- 08 - Recogida de Árboles Con La Procesadora - C - AF PDFDocumento8 páginas08 - Recogida de Árboles Con La Procesadora - C - AF PDFAldo RubenAún no hay calificaciones

- Triptico Serpientes PDFDocumento2 páginasTriptico Serpientes PDFAldo RubenAún no hay calificaciones

- Asociart Tript Uso de AgroquimicosDocumento2 páginasAsociart Tript Uso de AgroquimicosAldo Ruben100% (1)

- Guia Ergonomica de Supervivencia para Electricistas PDFDocumento5 páginasGuia Ergonomica de Supervivencia para Electricistas PDFAldo RubenAún no hay calificaciones

- David Harvey La Conquista Del EspacioDocumento4 páginasDavid Harvey La Conquista Del EspacioNicole Ximena Bello RiosAún no hay calificaciones

- Verdad Justicia y ReparacionDocumento234 páginasVerdad Justicia y ReparacionFernando Rincon PerezAún no hay calificaciones

- Causas y ConsecuenciasDocumento36 páginasCausas y ConsecuenciasJhonMontoya50% (2)

- Consumo y Produccion 4Documento3 páginasConsumo y Produccion 4Cristian BaltraAún no hay calificaciones

- Factores de ProduccionDocumento2 páginasFactores de ProduccioncdzAún no hay calificaciones

- Ejercicios Tema 2Documento3 páginasEjercicios Tema 2Elvis SuarezAún no hay calificaciones

- Ejercicios de Equilibrio de Mercado y ElasticidadDocumento2 páginasEjercicios de Equilibrio de Mercado y ElasticidadLil AngerAún no hay calificaciones

- Tarea IVDocumento4 páginasTarea IVJean A. SuarezAún no hay calificaciones

- Capítulo 2 Lección 1 Sistemas Económicos (Guía de Lectura) SPANISHDocumento4 páginasCapítulo 2 Lección 1 Sistemas Económicos (Guía de Lectura) SPANISHbustiman20Aún no hay calificaciones

- Conclusiones Economia para Gerentes y AdministradoresDocumento1 páginaConclusiones Economia para Gerentes y AdministradoresG15SIPErick Estuardo Solorzano Tobar CAún no hay calificaciones

- Cuáles Son Las Fuentes Del Crecimiento de Largo PlazoDocumento2 páginasCuáles Son Las Fuentes Del Crecimiento de Largo PlazoNickol RoblesAún no hay calificaciones

- C. Bienes Durables PDFDocumento26 páginasC. Bienes Durables PDFÁmbar SepúlvedaAún no hay calificaciones

- Psicología Del PrecioDocumento12 páginasPsicología Del PrecioDaniela TorresAún no hay calificaciones

- TECNOLOGÍA EN GESTIÓN EMPRESARIAL - XLSX - Hoja 1Documento1 páginaTECNOLOGÍA EN GESTIÓN EMPRESARIAL - XLSX - Hoja 1DAVID MIRANDAAún no hay calificaciones

- Resolución Caso Práctico Unidad 3Documento4 páginasResolución Caso Práctico Unidad 3LilithAún no hay calificaciones

- Analisis Tecnico de Localizacion de Un NegocioDocumento9 páginasAnalisis Tecnico de Localizacion de Un NegocioMaria Teresa Rodriguez AlfaroAún no hay calificaciones

- Transacciones Moneda ExtranjeraDocumento10 páginasTransacciones Moneda ExtranjeraparlsoftAún no hay calificaciones

- Foro-2b-Diseño y Getion de ProyectosDocumento2 páginasForo-2b-Diseño y Getion de ProyectosJissela TapiaAún no hay calificaciones

- Modelos EconómicosDocumento16 páginasModelos EconómicosWalter Alonso NeyraAún no hay calificaciones

- Historia de Las Tasaciones. Conceptos Básicos de Valoración: Caso PrácticoDocumento52 páginasHistoria de Las Tasaciones. Conceptos Básicos de Valoración: Caso PrácticoNicolasVaccaroAún no hay calificaciones

- Vida Económica PrimitivaDocumento10 páginasVida Económica PrimitivaAnonymous JSOZGKwAún no hay calificaciones

- Epsk-L2 22 1Documento13 páginasEpsk-L2 22 1Abel Antonio Carrillo LoayzaAún no hay calificaciones

- Micro I Mercado Competencia PerfectaDocumento4 páginasMicro I Mercado Competencia PerfectaJorge Armando Vélez HernándezAún no hay calificaciones

- Est. Yurany Cecilia Villamizar de La Cruz - Id 797980Documento9 páginasEst. Yurany Cecilia Villamizar de La Cruz - Id 797980roberthAún no hay calificaciones