También podría gustarte

- Comunicación para La Gestion Ambiental Entrega 2Documento17 páginasComunicación para La Gestion Ambiental Entrega 2Sebastian CaicedoAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - MACROECONOMIA - (GRUPO16)Documento14 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - MACROECONOMIA - (GRUPO16)Lorena Álvarez morenoAún no hay calificaciones

- Estadistica 2 Politecnico GrancolombianoDocumento2 páginasEstadistica 2 Politecnico GrancolombianoDjCristian GarciaAún no hay calificaciones

- Examen Final Semana 8 Estadistica II 12Documento12 páginasExamen Final Semana 8 Estadistica II 12pilar aguirreAún no hay calificaciones

- Examen Final MacroeconomiaDocumento12 páginasExamen Final Macroeconomiapedro nafer castillo100% (1)

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - CONTABILIDAD AMBIENTAL - (GRUPO1)Documento14 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - CONTABILIDAD AMBIENTAL - (GRUPO1)Danaisha Bent BarkerAún no hay calificaciones

- Trabajo Colaborativo Estadistica 1Documento7 páginasTrabajo Colaborativo Estadistica 1cristian tamara100% (1)

- Trabjajo Final de Estadistica 2Documento15 páginasTrabjajo Final de Estadistica 2Andrès CanoAún no hay calificaciones

- DISEÑAR UN EMPAQUE Trab1-MatematicasDocumento3 páginasDISEÑAR UN EMPAQUE Trab1-MatematicasJhonatan Mendoza100% (1)

- Sustentacion Trabajo Colaborativo - Escenario 7 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA II - (GRUPO12)Documento5 páginasSustentacion Trabajo Colaborativo - Escenario 7 - SEGUNDO BLOQUE-CIENCIAS BASICAS - ESTADISTICA II - (GRUPO12)Wuilfret Arpidio Sanchez RamirezAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b16) - 2Documento10 páginasParcial - Escenario 4 - Segundo Bloque-Teorico-Practico - Virtual - Macroeconomía - (Grupo b16) - 2eliAún no hay calificaciones

- Evaluación - Sustentación Trabajo Colaborativo - 1Documento4 páginasEvaluación - Sustentación Trabajo Colaborativo - 1Juan0% (1)

- Examen Parcial - Semana 4Documento7 páginasExamen Parcial - Semana 4EDWIN MAUROAún no hay calificaciones

- Quiz 2 Intento 2 (Matematicas II) PoligranDocumento2 páginasQuiz 2 Intento 2 (Matematicas II) PoligranJhon Patiño77% (13)

- SUSTENTACIONDocumento6 páginasSUSTENTACIONWuilfret Arpidio Sanchez Ramirez0% (1)

- Sustentacion Trabajo Colaborativo Estadistica 2Documento6 páginasSustentacion Trabajo Colaborativo Estadistica 2Johanna Morales0% (1)

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Ciencias Basicas - Matematicas - (Grupo3)Documento7 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Ciencias Basicas - Matematicas - (Grupo3)ANONIMUS157Aún no hay calificaciones

- Parcial Final MicroDocumento12 páginasParcial Final MicroBrenda StefaníaAún no hay calificaciones

- Sustentacion Trabajo Colaborativo - Escenario 7 - SEGUNDO BLOQUE-CIENCIAS BASICAS - VIRTUAL - ESTADÍSTICA 2 - (GRUPO B07)Documento3 páginasSustentacion Trabajo Colaborativo - Escenario 7 - SEGUNDO BLOQUE-CIENCIAS BASICAS - VIRTUAL - ESTADÍSTICA 2 - (GRUPO B07)Anyis TorresAún no hay calificaciones

- Estadistica IIDocumento8 páginasEstadistica IIArnold GutierrezAún no hay calificaciones

- Entrega-Previa-2-Escenario-5-Microeconomia RESPUESTA PDFDocumento7 páginasEntrega-Previa-2-Escenario-5-Microeconomia RESPUESTA PDFAndres Romero MartinezAún no hay calificaciones

- Trabajo Colaborativo Politecnico Gran ColombianoDocumento11 páginasTrabajo Colaborativo Politecnico Gran ColombianoOswaldo Araya ContrerasAún no hay calificaciones

- Entrega Semana 5 Matematicas IIDocumento10 páginasEntrega Semana 5 Matematicas IIalvaroAún no hay calificaciones

- Trabajo Colaborativo Entrega FinalDocumento13 páginasTrabajo Colaborativo Entrega FinalCarol Arevalo LopezAún no hay calificaciones

- Quiz 2 - Semana 7 - Ra - Primer Bloque-Microeconomia - (Grupo9) PDocumento8 páginasQuiz 2 - Semana 7 - Ra - Primer Bloque-Microeconomia - (Grupo9) Pelena echavarriaAún no hay calificaciones

- Entregable 2 Escenario 5 Microeconomia Segundo SemestreDocumento11 páginasEntregable 2 Escenario 5 Microeconomia Segundo SemestremariaAún no hay calificaciones

- Entrega1 - Gestión de Talento HumanoDocumento12 páginasEntrega1 - Gestión de Talento HumanoLaura Ximena Cubides0% (1)

- Costos y PresupuestosDocumento12 páginasCostos y PresupuestosJose PedrazaAún no hay calificaciones

- Examen Final Semana 8 RA SEGUNDODocumento13 páginasExamen Final Semana 8 RA SEGUNDOduberAún no hay calificaciones

- Quiz 2 Semana 7 Marien PDFDocumento9 páginasQuiz 2 Semana 7 Marien PDFenlasaAún no hay calificaciones

- ENTREGA MICROECONOMIA Feb 14 Microeconomia Politecnico Gran Colombiano AsesouniDocumento4 páginasENTREGA MICROECONOMIA Feb 14 Microeconomia Politecnico Gran Colombiano AsesouniUNI ASESOAún no hay calificaciones

- Sustentacion Trabajo Colaborativo - Escenario 7 - Segundo Bloque-Ciencias Basicas - Estadistica II - (Grupo b01)Documento5 páginasSustentacion Trabajo Colaborativo - Escenario 7 - Segundo Bloque-Ciencias Basicas - Estadistica II - (Grupo b01)jhon fredi bochetis hernandezAún no hay calificaciones

- Parcial Semana 4Documento15 páginasParcial Semana 4Estefaniia VargasAún no hay calificaciones

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo b07)Documento8 páginasParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Macroeconomia - (Grupo b07)Katherin V RojasAún no hay calificaciones

- Examen Parcial - Semana 4 - RA - PRIMER BLOQUE-SIMULACION GERENCIAL - (GRUPO3)Documento8 páginasExamen Parcial - Semana 4 - RA - PRIMER BLOQUE-SIMULACION GERENCIAL - (GRUPO3)cesar augusto vidarte mendezAún no hay calificaciones

- Jugadas+1+y+2 (1) Proceso EstratégicoDocumento26 páginasJugadas+1+y+2 (1) Proceso Estratégicotatiana londoñoAún no hay calificaciones

- Entrega Semana 4 - Cultura AmbientalDocumento4 páginasEntrega Semana 4 - Cultura AmbientalAndres Leon CetinaAún no hay calificaciones

- Quiz 1 MicroeconomiaDocumento6 páginasQuiz 1 MicroeconomiaAngelik Veloza0% (1)

- Quiz 2 - Semana 6 - EstadisticaDocumento5 páginasQuiz 2 - Semana 6 - EstadisticaAlejandra MorenoAún no hay calificaciones

- Formato Informe Técnico Sem II - 2022-2Documento16 páginasFormato Informe Técnico Sem II - 2022-2claudia villaAún no hay calificaciones

- Entregas - Pregrado - Teorico Practico MICRODocumento3 páginasEntregas - Pregrado - Teorico Practico MICROsalchicha 3008Aún no hay calificaciones

- Entrega FinalDocumento16 páginasEntrega Finalginna paola arevalo avendaño100% (1)

- Entrega Previa 2 - Semana 5. Gerencia de Desarrollo SostenibleDocumento12 páginasEntrega Previa 2 - Semana 5. Gerencia de Desarrollo SostenibleMafe De Castro MonterrozaAún no hay calificaciones

- Taller Microeconomía Tercera EntregaDocumento9 páginasTaller Microeconomía Tercera EntregaANAAún no hay calificaciones

- Parcial Final Estadistica IDocumento21 páginasParcial Final Estadistica IIgnacio lopezAún no hay calificaciones

- Parcial Microeconomia 1 IntentoDocumento6 páginasParcial Microeconomia 1 IntentoRaisa Cure GomezAún no hay calificaciones

- Quiz 2 MicroeconomiaDocumento9 páginasQuiz 2 MicroeconomiaDiana SalamancaAún no hay calificaciones

- Estadistica II Segunda EntregaDocumento6 páginasEstadistica II Segunda EntregaMiguel AngelAún no hay calificaciones

- Parcial 1 IntentoDocumento8 páginasParcial 1 IntentoAndrea Viviana AriasAún no hay calificaciones

- Quiz 2 MicroeconomiaDocumento8 páginasQuiz 2 MicroeconomiaMarcela FlorezAún no hay calificaciones

- Examen Final Legislacion de Los Negocios InternacionalesDocumento14 páginasExamen Final Legislacion de Los Negocios InternacionalesAlejandra Palacio DazaAún no hay calificaciones

- QuizDocumento16 páginasQuizClaudia TorresAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - MICROECONOMIA - (GRUPO B11)Documento6 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - PRACTICO - MICROECONOMIA - (GRUPO B11)jorge jimenezAún no hay calificaciones

- Trabajo Colaborativo EstadisticaDocumento3 páginasTrabajo Colaborativo EstadisticaParroquia Santo Cristo Peñòn0% (1)

- Proyecto Estadistica IIDocumento7 páginasProyecto Estadistica IISaray Daniela Royeth Castillo50% (2)

- Ta - Análisis y Tratamiento de Aguas - Roger Sumire CcoaDocumento6 páginasTa - Análisis y Tratamiento de Aguas - Roger Sumire CcoaViza Sumire Vinz RoyAún no hay calificaciones

- Guía de Elaboración de Reactivos y Banco de ReactivosDocumento27 páginasGuía de Elaboración de Reactivos y Banco de ReactivosValerie VetraAún no hay calificaciones

- Proyecto Clasificación de Inventarios ABC y Modelos de Inventarios.Documento3 páginasProyecto Clasificación de Inventarios ABC y Modelos de Inventarios.ŚämyŘodrîguezAún no hay calificaciones

- Manual Gestión de La CalidadDocumento83 páginasManual Gestión de La CalidadCristobalAún no hay calificaciones

- Contexto de Un Sistema de Gestión Ambiental: ContenidoDocumento17 páginasContexto de Un Sistema de Gestión Ambiental: ContenidoFranklin PalomequeAún no hay calificaciones

- Caracterización Del Componente Ambiental Suelo y Revisión Ambiental InicialDocumento24 páginasCaracterización Del Componente Ambiental Suelo y Revisión Ambiental InicialFranklin PalomequeAún no hay calificaciones

- Caracterización de Los Componentes Ambientales: Agua y Aire: ContenidoDocumento34 páginasCaracterización de Los Componentes Ambientales: Agua y Aire: ContenidoFranklin PalomequeAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Comunicacion para La Gestion Ambiental - (Grupo b01)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Comunicacion para La Gestion Ambiental - (Grupo b01)Franklin PalomequeAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Ordenamiento Ambiental Del Territorio - (Grupo b01)Documento6 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico - Practico - Ordenamiento Ambiental Del Territorio - (Grupo b01)Franklin PalomequeAún no hay calificaciones

- 7 PDFDocumento21 páginas7 PDFFranklin PalomequeAún no hay calificaciones

- Faja de VenezuelaDocumento7 páginasFaja de VenezuelaMoises SaavedraAún no hay calificaciones

- Cuadro Comparativo Funciones Del Administrador FinancieroDocumento3 páginasCuadro Comparativo Funciones Del Administrador FinancieroAriana GinethAún no hay calificaciones

- Programacion Defensas SeptiembreDocumento3 páginasProgramacion Defensas SeptiembreCarlos Alfredo H ChAún no hay calificaciones

- Grupo 9 - Evidencia1Documento14 páginasGrupo 9 - Evidencia1EmerAún no hay calificaciones

- Trabajo UtbDocumento11 páginasTrabajo UtbYoss G LópezAún no hay calificaciones

- Certificado Resumen Registro EmpleadorDocumento1 páginaCertificado Resumen Registro EmpleadorRafael Rafael PérezAún no hay calificaciones

- Turismo ArgentinaDocumento17 páginasTurismo ArgentinaSergio AlarconAún no hay calificaciones

- Laboratorio 3Documento2 páginasLaboratorio 3Jorge Bolaños0% (1)

- Clasificación Arancelaria de 10 Productos Por Su Materia Prima Según La Regla 2BDocumento9 páginasClasificación Arancelaria de 10 Productos Por Su Materia Prima Según La Regla 2BPERCY JUANITO CAMPOS MALCAAún no hay calificaciones

- Trabajo de Ejercicios 29.06Documento9 páginasTrabajo de Ejercicios 29.06RENZO DEL PIERO CUEVA GUERREROAún no hay calificaciones

- Mcrc.-Fact - F005-00004116 H&S Occupational S.ac.Documento1 páginaMcrc.-Fact - F005-00004116 H&S Occupational S.ac.Mabe Mateo RosalesAún no hay calificaciones

- Foda y Smart YeniferDocumento2 páginasFoda y Smart YeniferYENIFER NORA MEDINA PUCHURÍAún no hay calificaciones

- Caso 4 - Io - Teorìa y DesarrolloDocumento8 páginasCaso 4 - Io - Teorìa y DesarrolloLUIS ALEXIS PERALTA SILVAAún no hay calificaciones

- Actividad 6 REPORTEDocumento17 páginasActividad 6 REPORTEEm VillagránAún no hay calificaciones

- PLUSVALIAADocumento2 páginasPLUSVALIAACleddy Luz VkookAún no hay calificaciones

- AF UIV AC Costo CapitalDocumento7 páginasAF UIV AC Costo CapitalVentas Ricca100% (1)

- Sugerencias Didácticas Módulo 4Documento10 páginasSugerencias Didácticas Módulo 4Juan Manuel DominguezAún no hay calificaciones

- M13S3AI5Documento9 páginasM13S3AI5David Reynoso RomeroAún no hay calificaciones

- Despido Indirecto Grupo6Documento35 páginasDespido Indirecto Grupo6Henry OrtizAún no hay calificaciones

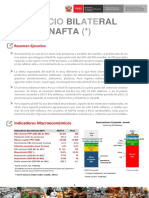

- RCB Perú NaftaDocumento4 páginasRCB Perú NaftaERICKA SEGUNDO MINAYAAún no hay calificaciones

- Acta Notarial de Saldo Deudor Embroidery-Todo BordadoDocumento3 páginasActa Notarial de Saldo Deudor Embroidery-Todo BordadoJORGE MARIO SOLORZANO0% (1)

- Declaracion Gastos 672777Documento6 páginasDeclaracion Gastos 672777Laura Garay FloresAún no hay calificaciones

- 3.2 Formularios de Registro Contable y Presupuestario 2021Documento37 páginas3.2 Formularios de Registro Contable y Presupuestario 2021Paquita Sivinta50% (2)

- Presupuesto Entradas Salidas - TareaDocumento5 páginasPresupuesto Entradas Salidas - TareaFrancisco Joel Gomez ChiriguayaAún no hay calificaciones

- TT PCTDocumento5 páginasTT PCTMiguel Angel HernandezAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico-Practico - Virtual - Finanzas Corporativas - (Grupo b18)Documento4 páginasActividad de Puntos Evaluables - Escenario 2 - Segundo Bloque-Teorico-Practico - Virtual - Finanzas Corporativas - (Grupo b18)VERONICA SALCEDO ARIASAún no hay calificaciones

- Nomina Personal Fijo NOVIEMBRE 2022Documento31 páginasNomina Personal Fijo NOVIEMBRE 2022Cristopher MontañoAún no hay calificaciones

- 2013.2 - Ayudantia 9Documento2 páginas2013.2 - Ayudantia 9gonzalo olivaresAún no hay calificaciones

- EncomiendasDocumento15 páginasEncomiendasMaYnor MoLinaAún no hay calificaciones

- El Brexit Mapa MentalDocumento1 páginaEl Brexit Mapa MentalJean Pierre Cordova MontesinosAún no hay calificaciones