También podría gustarte

- Transparencia y Rendicion de CuentasDocumento7 páginasTransparencia y Rendicion de CuentasJose Estrada0% (1)

- Filosofia Del DerechoDocumento10 páginasFilosofia Del DerechoJose EstradaAún no hay calificaciones

- Resumen Final FilosofiaDocumento9 páginasResumen Final FilosofiaJose EstradaAún no hay calificaciones

- Resumen Derecho RomanoDocumento7 páginasResumen Derecho RomanoJose EstradaAún no hay calificaciones

- Universidad de San Carlos de Guatemala Facultad de Ciencias Juridicas Y Sociales Licda. Lizett Najera Flores Derecho Financiero IDocumento10 páginasUniversidad de San Carlos de Guatemala Facultad de Ciencias Juridicas Y Sociales Licda. Lizett Najera Flores Derecho Financiero IJose EstradaAún no hay calificaciones

- Banco de GuatemalaDocumento5 páginasBanco de GuatemalaJose EstradaAún no hay calificaciones

- Credito Público Y Deuda PúblicaDocumento7 páginasCredito Público Y Deuda PúblicaJose Estrada0% (1)

- Por Qué Es Importante LeerDocumento2 páginasPor Qué Es Importante LeerJose EstradaAún no hay calificaciones

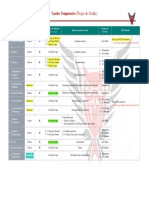

- Cuadro Comparativo (Títulos de Crédito)Documento1 páginaCuadro Comparativo (Títulos de Crédito)Jose EstradaAún no hay calificaciones

- Palabras Con NDocumento1 páginaPalabras Con NJose EstradaAún no hay calificaciones

- Empresa SaDocumento6 páginasEmpresa SaGaby CorderoAún no hay calificaciones

- Ternium Argentina 31.12.2017Documento155 páginasTernium Argentina 31.12.2017Joshexito RodasAún no hay calificaciones

- Caso ICPNLDocumento19 páginasCaso ICPNLeleazar reyesAún no hay calificaciones

- Final SifarmaDocumento62 páginasFinal SifarmaValladares Yovera EverAún no hay calificaciones

- Informe y Estados Financieros 2011 Cementos ArgosDocumento141 páginasInforme y Estados Financieros 2011 Cementos ArgosJulian Dario Combariza GonzalezAún no hay calificaciones

- Nagas PeruDocumento6 páginasNagas PeruYuri Peña CamargoAún no hay calificaciones

- Cotizacion #63-2023 Sabrisa PDFDocumento3 páginasCotizacion #63-2023 Sabrisa PDFVictor CalderonAún no hay calificaciones

- Hábitos Que Te Mantienen PobreDocumento20 páginasHábitos Que Te Mantienen PobrepastorAún no hay calificaciones

- Pinzas Volt-Amperométricas CEM - USDDocumento3 páginasPinzas Volt-Amperométricas CEM - USDWaldo RattiAún no hay calificaciones

- Exoneraciones: Formulario 710 Renta Anual 2022 Tercera Categoría E ItfDocumento6 páginasExoneraciones: Formulario 710 Renta Anual 2022 Tercera Categoría E Itffranco estebaAún no hay calificaciones

- Examen de Ii Unidad de Strategic Financial PlanningDocumento2 páginasExamen de Ii Unidad de Strategic Financial PlanningManu MHAún no hay calificaciones

- Hyman Minsky.Documento4 páginasHyman Minsky.Leonardo SosaAún no hay calificaciones

- Mantilla Ortecho Jorge Casos Semana06Documento8 páginasMantilla Ortecho Jorge Casos Semana06Eduardo AgredaAún no hay calificaciones

- Las Nuevas Ideas Mansferrer Sin NombreDocumento2 páginasLas Nuevas Ideas Mansferrer Sin NombreJorge LandaverdeAún no hay calificaciones

- Instrumentos Financieros NIC 32,39, NIIF 9,7Documento87 páginasInstrumentos Financieros NIC 32,39, NIIF 9,7NANCY BARRERAAún no hay calificaciones

- Deber #1 Unidad 1Documento8 páginasDeber #1 Unidad 1JHON POZOAún no hay calificaciones

- MacroEconomía Cuadernillo II Bim UTPLDocumento3 páginasMacroEconomía Cuadernillo II Bim UTPLAntonio Moyano Méndez100% (1)

- Aurum Informe Perspectivas Económicas 2018Documento65 páginasAurum Informe Perspectivas Económicas 2018Alain OportoAún no hay calificaciones

- Diferencia Fundamental Entre Cybermoneda y Monedero Electrónico.Documento2 páginasDiferencia Fundamental Entre Cybermoneda y Monedero Electrónico.Paula Pineda de Navas75% (4)

- Capital Emprendedor PDFDocumento19 páginasCapital Emprendedor PDFraulvcruzAún no hay calificaciones

- Ejercicio 3Documento14 páginasEjercicio 3Victor Carhuay TrujilloAún no hay calificaciones

- Clase 20 Sept - FZ4 2018 II VFDocumento17 páginasClase 20 Sept - FZ4 2018 II VFAlejandro PorrasAún no hay calificaciones

- Ejemplo Manual Procedimiento de CobroDocumento17 páginasEjemplo Manual Procedimiento de CobroJeyson LopezAún no hay calificaciones

- CONTABILIDAD ENTREGA SEMANA 5 OkDocumento32 páginasCONTABILIDAD ENTREGA SEMANA 5 OkJulietha Rozo50% (2)

- Ejercicio de Cuenta de ResultadosDocumento2 páginasEjercicio de Cuenta de ResultadosBeli Palomo MarinAún no hay calificaciones

- Fase 2 - Contextualización - Grupo - 32Documento12 páginasFase 2 - Contextualización - Grupo - 32YENI PAOLA GUZMANAún no hay calificaciones

- Endoso de Titulos ValoresDocumento21 páginasEndoso de Titulos Valoresjulito freeAún no hay calificaciones

- Desarrollo Del Proyecto FerreteriaDocumento11 páginasDesarrollo Del Proyecto FerreteriaLililana Quispe Yacchi50% (2)

- Tipo A Primer Examen de Evaluacion de ProyectosDocumento2 páginasTipo A Primer Examen de Evaluacion de ProyectosROGER NINA CRUZAún no hay calificaciones

- Asiento de Cierre Del EjercicioDocumento261 páginasAsiento de Cierre Del EjercicioMiguel Angel Leon100% (2)