También podría gustarte

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDe EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónAún no hay calificaciones

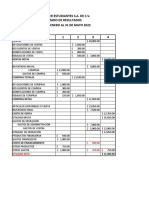

- MV - Tarea - Semana5 - Costos y PresupuestoDocumento4 páginasMV - Tarea - Semana5 - Costos y Presupuestonelson pinillaAún no hay calificaciones

- Alejandra Perez Sistemas de Contabilidad de Costos S5Documento5 páginasAlejandra Perez Sistemas de Contabilidad de Costos S5Alejandra PérezAún no hay calificaciones

- Tarea 05Documento4 páginasTarea 05cristian perez andradeAún no hay calificaciones

- Semana 5, Costos y Presupuestos, Iacc 2021Documento4 páginasSemana 5, Costos y Presupuestos, Iacc 2021Dannae CamposAún no hay calificaciones

- Pauta Confección ABCDocumento1 páginaPauta Confección ABCCristian BascuñanAún no hay calificaciones

- Audolina Nuñez Tarea5Documento4 páginasAudolina Nuñez Tarea5jennyAún no hay calificaciones

- Control 5 COSTOS IACCDocumento4 páginasControl 5 COSTOS IACCJorge R. Pineda Aburto67% (3)

- Ximena GonzalezTarea5Documento4 páginasXimena GonzalezTarea5González XimeAún no hay calificaciones

- Tatiana - Mardones - Tarea 5Documento4 páginasTatiana - Mardones - Tarea 5Tatiana MardonesAún no hay calificaciones

- Lorena Silva Semana 5 CostoDocumento4 páginasLorena Silva Semana 5 CostoFelipe Andres Vergara SilvaAún no hay calificaciones

- Barbara Garay TareaS5CYPDocumento3 páginasBarbara Garay TareaS5CYPBarbara GarayAún no hay calificaciones

- Veronica - Aguilera - Abarca - Tarea Semana 5Documento3 páginasVeronica - Aguilera - Abarca - Tarea Semana 5veronicaAún no hay calificaciones

- Felipe Cárdenas Semana5 Tarea5Documento3 páginasFelipe Cárdenas Semana5 Tarea5Felipe CardenasAún no hay calificaciones

- S5 Tarea Zahira HenriquezDocumento4 páginasS5 Tarea Zahira HenriquezZahira Henríquez GuzmánAún no hay calificaciones

- Victor Gonzalez Tarea5Documento5 páginasVictor Gonzalez Tarea5Victor GonzalezAún no hay calificaciones

- DECORDOVA Costosypresupuestos s5Documento4 páginasDECORDOVA Costosypresupuestos s5Sebastian De CordovaAún no hay calificaciones

- Tarea Semana 5 Sistemas de Contabilidad de Costos Jorge Salazar 1Documento5 páginasTarea Semana 5 Sistemas de Contabilidad de Costos Jorge Salazar 1Jorge SalazarAún no hay calificaciones

- Jessica Obando Taller Del 40%Documento77 páginasJessica Obando Taller Del 40%Jessica Leandra Obando CastrillonAún no hay calificaciones

- Tarea Semana 5 - Claudio Escobar - Costos y PresupuestosDocumento4 páginasTarea Semana 5 - Claudio Escobar - Costos y PresupuestosClaudio Escobar67% (3)

- Semana 5Documento5 páginasSemana 5Boris GamonalAún no hay calificaciones

- Mirtha - Araya - Control Semana 5 Costos y PresupuestoDocumento4 páginasMirtha - Araya - Control Semana 5 Costos y Presupuestomini.ne0% (1)

- Joanna Rivera Tarea5Documento4 páginasJoanna Rivera Tarea5Antonia ParedesAún no hay calificaciones

- Caso PrácticoDocumento4 páginasCaso PrácticoAlexis Castro100% (1)

- Balance, Estado de Resultados y Razones FinancierasDocumento7 páginasBalance, Estado de Resultados y Razones FinancierasmaricelaAún no hay calificaciones

- Estephany Barria Tarea 5 Costos y PresupuestosDocumento4 páginasEstephany Barria Tarea 5 Costos y PresupuestosEstephany BarriaAún no hay calificaciones

- CAMILO - GUTIERREZ.COSTOS - Tarea 5Documento4 páginasCAMILO - GUTIERREZ.COSTOS - Tarea 5hans muñozAún no hay calificaciones

- Ejercicios de Costos. ESTE SIDocumento14 páginasEjercicios de Costos. ESTE SIDanna MosqueraAún no hay calificaciones

- S12-Indicadores de Rentabilidad EjemploDocumento6 páginasS12-Indicadores de Rentabilidad EjemploJordanita Moriz MellaAún no hay calificaciones

- PUNTO DE EQUILIBRIO (Escenario 2)Documento6 páginasPUNTO DE EQUILIBRIO (Escenario 2)Gilyel BarrazaAún no hay calificaciones

- Punto de eDocumento5 páginasPunto de eLEVELUPAún no hay calificaciones

- Rta/A: 21000 Costos de OperaciónDocumento12 páginasRta/A: 21000 Costos de OperaciónJoeymi TrujilloAún no hay calificaciones

- Ejercicio 1 Admon de Cap. Traba y EfectivoDocumento16 páginasEjercicio 1 Admon de Cap. Traba y Efectivo21690123 KARINA MANUEL RODRIGUEZAún no hay calificaciones

- Gestion Trabajo 4Documento16 páginasGestion Trabajo 4Sergio LagunaAún no hay calificaciones

- Copia de INDICADORESDocumento2 páginasCopia de INDICADORESPAOLA SANCHEZAún no hay calificaciones

- Examen Final Consolidacion Gibran RamosDocumento15 páginasExamen Final Consolidacion Gibran RamosGIBRAN ALEJANDRO RAMOS SANCHEZAún no hay calificaciones

- Costos Fijos y Variables - App Solucones EducativasDocumento3 páginasCostos Fijos y Variables - App Solucones EducativasOrtega YurlenyyAún no hay calificaciones

- Victoria Kite Company Presupuesto Maestro Parte A Presupuesto de Ventas Diciembre Ventas Totales Parte B Cobros en Efectivo EneroDocumento13 páginasVictoria Kite Company Presupuesto Maestro Parte A Presupuesto de Ventas Diciembre Ventas Totales Parte B Cobros en Efectivo EneroWELINGTON MendozaAún no hay calificaciones

- Evidencia 2 Contabilidad y Costos.Documento5 páginasEvidencia 2 Contabilidad y Costos.minedmine100% (2)

- Ejercicio VPN 2 PlantillaDocumento5 páginasEjercicio VPN 2 Plantillavcf954yw5yAún no hay calificaciones

- Costos y Presupuestos Semana 5Documento5 páginasCostos y Presupuestos Semana 5AleejandraSwift100% (2)

- Ejercicio 1y2Documento7 páginasEjercicio 1y2royer cubillosAún no hay calificaciones

- Taller 1. Estados FinancierosDocumento2 páginasTaller 1. Estados FinancierosDANIEL ALEXIS DIAZ FLOREZAún no hay calificaciones

- Costo Variable y Costo FijoDocumento5 páginasCosto Variable y Costo FijoTeito KñonAún no hay calificaciones

- Actividad Clase CostosDocumento6 páginasActividad Clase CostosYuliana EstebanAún no hay calificaciones

- Sebastian Olivares Control Semana 5 Costos y PresupuestoDocumento3 páginasSebastian Olivares Control Semana 5 Costos y PresupuestosebastianAún no hay calificaciones

- dpQxUiSLmTVI6gv - JAexqXiSCLGyrr8G-Tutorial Riesgo en Proyectos de InversiónDocumento25 páginasdpQxUiSLmTVI6gv - JAexqXiSCLGyrr8G-Tutorial Riesgo en Proyectos de InversiónDuber PinedaAún no hay calificaciones

- Examen FinalDocumento26 páginasExamen FinalAillys LoorAún no hay calificaciones

- Cedulas Presupuestales Entrega 3Documento3 páginasCedulas Presupuestales Entrega 3Rey XiomaraAún no hay calificaciones

- Caso. Empresa ZacatecasDocumento2 páginasCaso. Empresa ZacatecasEdgar MendezAún no hay calificaciones

- Guía - Ejemplo - Respuestas-2022Documento29 páginasGuía - Ejemplo - Respuestas-2022Jordanita Moriz MellaAún no hay calificaciones

- ANALISISDocumento14 páginasANALISISdavid samuel cano100% (1)

- Ejercio Practica IndicadoresDocumento7 páginasEjercio Practica Indicadoresvaleria mirandaAún no hay calificaciones

- Hoja de Trabajo 1 ContabilidadDocumento25 páginasHoja de Trabajo 1 ContabilidadGaby EcheverriaAún no hay calificaciones

- Evidencia 2 SINADocumento22 páginasEvidencia 2 SINABrenda SarabiaAún no hay calificaciones

- Cia 5 AlondraDocumento14 páginasCia 5 AlondraCarlos González GrimaldoAún no hay calificaciones

- Cia 4 AlejandraDocumento14 páginasCia 4 AlejandraCarlos González GrimaldoAún no hay calificaciones

- Flujo Caja Financiero ProyectadoDocumento4 páginasFlujo Caja Financiero ProyectadoNayla Maribel Saldarriaga SaavedraAún no hay calificaciones

- Diccionario bilingüe de términos contablesDe EverandDiccionario bilingüe de términos contablesAún no hay calificaciones

- Mirna Barragan Control1Documento5 páginasMirna Barragan Control1Carolina BarragànAún no hay calificaciones

- Jorge Lecaros Semana 8Documento4 páginasJorge Lecaros Semana 8Carolina BarragànAún no hay calificaciones

- Mirna Barragan Tarea4Documento5 páginasMirna Barragan Tarea4Carolina Barragàn67% (3)

- Mirna - Barragan - Tarea 8Documento6 páginasMirna - Barragan - Tarea 8Carolina BarragànAún no hay calificaciones

- Mirna - Barragan Lervican - Tarea 7Documento18 páginasMirna - Barragan Lervican - Tarea 7Carolina BarragànAún no hay calificaciones

- Mirna Barragan Tarea2Documento6 páginasMirna Barragan Tarea2Carolina BarragànAún no hay calificaciones

- S7 - Semana 7 - Asignatura Capacitación Organizacional PDFDocumento20 páginasS7 - Semana 7 - Asignatura Capacitación Organizacional PDFCarolina BarragànAún no hay calificaciones

- Mirna - Barragan - Control 6Documento7 páginasMirna - Barragan - Control 6Carolina BarragànAún no hay calificaciones

- S8 - Semana 8 - Asignatura Capacitación Organizacional PDFDocumento15 páginasS8 - Semana 8 - Asignatura Capacitación Organizacional PDFCarolina BarragànAún no hay calificaciones

- S8 - Semana 8 - Asignatura Capacitación Organizacional PDFDocumento15 páginasS8 - Semana 8 - Asignatura Capacitación Organizacional PDFCarolina BarragànAún no hay calificaciones

- Mirna Barragan Tarea4Documento6 páginasMirna Barragan Tarea4Carolina BarragànAún no hay calificaciones

- Mirna Barragan Tarea4Documento6 páginasMirna Barragan Tarea4Carolina BarragànAún no hay calificaciones

- Contenido Semana 2Documento19 páginasContenido Semana 2Carolina Barragàn0% (1)

- MMPI Cuadernillo de PreguntasDocumento28 páginasMMPI Cuadernillo de Preguntasnoetrance65Aún no hay calificaciones

- Presentación Eclesiología Cultura CatólicaDocumento45 páginasPresentación Eclesiología Cultura CatólicaDiego CañonAún no hay calificaciones

- Derecho Romano Apuntes 1 Semestre - I Parte de ClasesDocumento26 páginasDerecho Romano Apuntes 1 Semestre - I Parte de ClasesYulss ChAún no hay calificaciones

- Majerhua Chacceri Rosa Estrella - Tema 1 Iv Unidad 5to Bendícenos Señor de Los Milagros en Nuestro 38 AniversarioDocumento4 páginasMajerhua Chacceri Rosa Estrella - Tema 1 Iv Unidad 5to Bendícenos Señor de Los Milagros en Nuestro 38 AniversarioRodrigo Apaza ValverdeAún no hay calificaciones

- Cuentos de Los Hermanos GrimmDocumento201 páginasCuentos de Los Hermanos GrimmMauro PérezAún no hay calificaciones

- Actividades 2° Semana Martín LÓPEZDocumento12 páginasActividades 2° Semana Martín LÓPEZMartín LópezAún no hay calificaciones

- Trono de SatanásDocumento2 páginasTrono de SatanásgervelmaAún no hay calificaciones

- Antología Etimologías PDFDocumento84 páginasAntología Etimologías PDFFelipe CuencaAún no hay calificaciones

- ACNE5Documento14 páginasACNE5Cata EnlacesAún no hay calificaciones

- 2.2 Formatos Plan Familiar de Emergencias LauraDocumento31 páginas2.2 Formatos Plan Familiar de Emergencias Lauraalejandra ballesterosAún no hay calificaciones

- Introduccion A La Cromatografia Del Gas NaturalDocumento37 páginasIntroduccion A La Cromatografia Del Gas NaturalANIBALAún no hay calificaciones

- Matriz Marco LógicoDocumento3 páginasMatriz Marco LógicoMARTIN CASTROAún no hay calificaciones

- Trabajo Formulas PolinomicasDocumento13 páginasTrabajo Formulas PolinomicasAlexander PCAún no hay calificaciones

- Instrumentos de Evaluacion - OcañaDocumento9 páginasInstrumentos de Evaluacion - OcañaTais VasquezAún no hay calificaciones

- Métodos Exploratorios de AbdomenDocumento12 páginasMétodos Exploratorios de AbdomenMafe BeleñoAún no hay calificaciones

- UNIDAD 8 EmpowerDocumento5 páginasUNIDAD 8 EmpowerNashely ReaAún no hay calificaciones

- 4°? LectorcitosDocumento79 páginas4°? LectorcitosToscano50% (4)

- Comunicación Asertiva y Resolucion de ConflictosDocumento18 páginasComunicación Asertiva y Resolucion de ConflictosamandaAún no hay calificaciones

- Modulo II - Relaciones y Funciones 2 - MatematicaDocumento44 páginasModulo II - Relaciones y Funciones 2 - MatematicaFredyRubenRicaldiRiosAún no hay calificaciones

- Multitrack Paz Alvaro LopezDocumento20 páginasMultitrack Paz Alvaro LopezAndrea CelisAún no hay calificaciones

- Reporte#6 Circuito ElectricoDocumento13 páginasReporte#6 Circuito ElectricoJoseph Alexander Molesky HerediaAún no hay calificaciones

- Guía Instruccional #1. PEDocumento14 páginasGuía Instruccional #1. PEJeikel JosueAún no hay calificaciones

- Ensayo VocacionalDocumento3 páginasEnsayo VocacionalLaura LemonsAún no hay calificaciones

- Aplicacion de La Derivada en La FisicaDocumento3 páginasAplicacion de La Derivada en La FisicaMaria De Los Angeles Rivera GarciaAún no hay calificaciones

- GasesDocumento33 páginasGasesDisofi ContrerasAún no hay calificaciones

- Codigo para Crear Una Base de Datos General PDFDocumento5 páginasCodigo para Crear Una Base de Datos General PDFFernando LojanAún no hay calificaciones

- Cultura de PazDocumento22 páginasCultura de PazDANITZAAún no hay calificaciones

- Práctica # 3 Síntesis de Aspirina.Documento17 páginasPráctica # 3 Síntesis de Aspirina.Miguel Limón100% (4)

- Entrevista, Historia Clinica Psiquiatrica y Examen Psicopatologico 2018Documento22 páginasEntrevista, Historia Clinica Psiquiatrica y Examen Psicopatologico 2018Estefanía ChávezAún no hay calificaciones

- Encorazonadas - Digital-5Documento86 páginasEncorazonadas - Digital-5Jair De JesúsAún no hay calificaciones