Taller de Liquidación de aportes

Elaboró: Ángela María Osorio Patiño - Aprendiz

Tema: De los aportes al Sistema General de Seguridad Social en Colombia SGSS

Programa: SISTEMA DE SEGURIDAD SOCIAL INTEGRAL EN COLOMBIA(2018310)

Evidencia: AA2-Ev2: Solución de situaciones problema

Desarrollo taller liquidacion de aportes al SGSS, Sistema de Seguridad Social Integral

en Colombia.

1. Freddy Ferrer es subgerente de la empresa Picarocas Ltda, devengando un salario de

$ 2.500.000, comisiones de $ 300.000, bonificación constitutiva de salario por valor de

$ 400.000, estando clasificado en nivel de riesgo tipo 2 por la actividad económica de la

empresa.

Determinar:

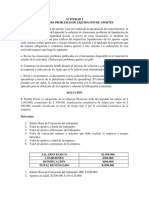

a. Salario Base de Cotización del trabajador:

Salario $2.500.000

Comiciones $300.000

Bonificación $400.000

Total devengado $3.200.000

R/ Total Devengado por Freddy Ferrer: $ 3.200.000

b. Valor de aportes a Salud del trabajador

El trabajador debe aportar 4% en salud así:

3.200.000X4% = 128.000.

R/ Aporte en salud por Freddy Ferrer = $128.000

c. Valor de aportes a Pensiones del trabajador

El trabajador debe aportar 4% en pensión así:

3.200.000X4% = 128.000

R/ Aporte en pensiones por Freddy Ferrer = $128.000

d. Valor de cotización mínimo y máximo que debe realizar la empresa a riesgos laborales.

Riesgo Mínimo: 3.200.000x0.435% = 13.920

Riesgo Máximo: 3.200.000x1.653% = 52.896

R/

Riesgo mínimo = $13.920

Riesgo máximo = $52.896

e. Valor de aportes a salud de la empresa

La empresa debe aportar 8.5% en salud así: 3.200.000X8.5% = 272.000

R/ Los aportes en salud de la empresa: $272.000

f. Valor de aportes a pensiones de la empresa

La empresa debe aportar 12% en pensión así 3.200.000X12% = 384.000

R/ Los aportes en pensión de la empresa = $384.000

2 Una empresa de 200 trabajadores, que no debe pagar el CREE, tiene una n �mina

mensual por valor de $ 400.000.000 de pesos mcte.

a. Aportes al SENA: 400.000.000X2% = 8.000.000

R/ Aportesde la empresa al SENA _ $8.000.000

b. Aportes a ICBF: 400.000.000X3% = 12.000.000

R/ Aportes de la empresa al ICBF = $12.000.000

c. Aportes a Caja de Compensación Familiar: 400.000.000X4% = 16.000.000

R/ Aportes de la empresa a la CCF = $16.000.000

3 Pedro Martínez es contador contratista prestador de servicios, devengando la suma de

$ 5.000.000, estando clasificado en nivel 1 de riesgo.

Determinar:

a. Ingreso base de cotización: 5.000.000X40% = 2.000.000 IBC

R/ IBC de Pedro Martínez = $2.000.000

b. Valor de aportes a Salud del contratista: 2.000.000X12.5% = 250.000

R/ Aporte de Pedro Martinez en salud = $250.000

c. Valor de aportes a Pensiones del contratista. 2.000.000X16% = 320.000

R/ Aporte de Pedro Martínez en pensión = $320.000

d. Valor de cotización mínimo y máximo que debe realizar el contratista a riesgos laborales:

Riesgo Mínimo: 5.000.000x0.348% = 17.400

Riesgo Máximo: 5.200.000x0.696% = 34.800

R/

Riesgo Mínimo $17.400,00

Riesgo Máximo $34.800,00

e. Valor de aportes a salud y pensiones de la empresa:

R/ En este caso al contratista la empresa no debe asumir los aportes en pensión y salud,

esto debido a su modalidad de contrato, de tal manera que el Sr. Pedro Martinez asume en

su totalidad los pagos de aportes.

También podría gustarte

- Liquidacion de Contrato LaboralDocumento2 páginasLiquidacion de Contrato LaboralcamiloyanezAún no hay calificaciones

- Evidencia AA2-Ev2 Curso Sena Solución de Situaciones Problema Sistema General de Seguridad Social en Colombia.Documento2 páginasEvidencia AA2-Ev2 Curso Sena Solución de Situaciones Problema Sistema General de Seguridad Social en Colombia.Carolina Pulido CollazosAún no hay calificaciones

- Examen Final Direccion FinancieraDocumento10 páginasExamen Final Direccion FinancieraDeisyAún no hay calificaciones

- Analisis Financiero Confipetrol 2016-20192Documento27 páginasAnalisis Financiero Confipetrol 2016-20192karenmartinez0% (1)

- Situacion Problema de Liquidacion de Aportes Actividad 2Documento3 páginasSituacion Problema de Liquidacion de Aportes Actividad 2Luz Adriana Maca CastellanosAún no hay calificaciones

- Situaciones Problema de Liquidación de AportesDocumento4 páginasSituaciones Problema de Liquidación de AportesJosé DíazAún no hay calificaciones

- Documento Simulacion de PILADocumento14 páginasDocumento Simulacion de PILAeuclides0% (1)

- Evidencia Aa3 - Av2 Simulacion de PilaDocumento10 páginasEvidencia Aa3 - Av2 Simulacion de PilaLeidy JohanaAún no hay calificaciones

- Sena Actividad 2 Solución de Situaciones ProblemaDocumento10 páginasSena Actividad 2 Solución de Situaciones ProblemaAlexa Rivillas ContrerasAún no hay calificaciones

- Evidencia AA2Documento2 páginasEvidencia AA2Poma MisesAún no hay calificaciones

- Evidencia AA2-Ev2 Solución de Situaciones ProblemasDocumento9 páginasEvidencia AA2-Ev2 Solución de Situaciones ProblemasSandry PatryAún no hay calificaciones

- Evidencia AA2 Ev2 Solución de Situaciones ProblemaDocumento4 páginasEvidencia AA2 Ev2 Solución de Situaciones ProblemaELIANA HERRERAAún no hay calificaciones

- Actividad 2 Sistema de Seguridad Social Integral en ColombiaDocumento13 páginasActividad 2 Sistema de Seguridad Social Integral en ColombiaHernando Junior Tinoco ParraAún no hay calificaciones

- Documento Simulacion de PILADocumento6 páginasDocumento Simulacion de PILAYeraldin Sofia Colon33% (3)

- Evidencia AA3 Ev2 Documento Simulacion de PILADocumento6 páginasEvidencia AA3 Ev2 Documento Simulacion de PILACristian Yoel Minotta AndradesAún no hay calificaciones

- Folleto Sistema General de Seguridad Social en ColombiaDocumento2 páginasFolleto Sistema General de Seguridad Social en Colombiayojan camilo carrascal rueda100% (2)

- Evidencia AA3Documento3 páginasEvidencia AA3HASAún no hay calificaciones

- Actividad 3 Pila Situaciones Problema de Liquidacion de AportesDocumento10 páginasActividad 3 Pila Situaciones Problema de Liquidacion de AportesedinsonlatorreAún no hay calificaciones

- Evidencia Aa1 Folleto Sobre El Sistema General de Seguridad Social en ColombiaDocumento1 páginaEvidencia Aa1 Folleto Sobre El Sistema General de Seguridad Social en ColombiaMelissa GarciaAún no hay calificaciones

- Situaciones Problema de Liquidación de Aportes Al Sistema General de Seguridad Social en SaludDocumento3 páginasSituaciones Problema de Liquidación de Aportes Al Sistema General de Seguridad Social en SaludCarmen Rocío100% (1)

- Folleto Seguridad Social en ColombiaDocumento2 páginasFolleto Seguridad Social en ColombiaCarlos Alberto Usuga Ríos67% (3)

- Actividad 2 Situaciones Problemas de Liquidacion de AportesDocumento2 páginasActividad 2 Situaciones Problemas de Liquidacion de AportesCamilo Ortega100% (1)

- Camilo Armando GamboaDocumento1 páginaCamilo Armando GamboaLevy Camir Gil AriasAún no hay calificaciones

- Evidencia AA1-Ev2 Folleto Sobre El Sistema General de Seguridad Social en Colombia.Documento2 páginasEvidencia AA1-Ev2 Folleto Sobre El Sistema General de Seguridad Social en Colombia.Sandra RestrepoAún no hay calificaciones

- Aa3 Cuestionario EvaluativoDocumento5 páginasAa3 Cuestionario EvaluativoJohanna Galvis100% (4)

- Continuar Evidencia AA3-Ev1 Evaluación AA3 - Sistema de Seguridad Social IntegralDocumento5 páginasContinuar Evidencia AA3-Ev1 Evaluación AA3 - Sistema de Seguridad Social IntegralJuan Carlos Pesca0% (1)

- Actividad 3 Evidencia AA3-Ev2 Documento Simulación de PILA Adriana Isabel Sierra CastroDocumento7 páginasActividad 3 Evidencia AA3-Ev2 Documento Simulación de PILA Adriana Isabel Sierra CastroJesús Miguel Comas AlvaradoAún no hay calificaciones

- Evidencia AA3-Ev2 Documento Simulación de PILADocumento21 páginasEvidencia AA3-Ev2 Documento Simulación de PILAELIANA HERRERAAún no hay calificaciones

- Evidencia AA1-Ev2 FolletoDocumento2 páginasEvidencia AA1-Ev2 FolletoCarolina Pulido CollazosAún no hay calificaciones

- APORTESDocumento3 páginasAPORTESDaniel LoaizaAún no hay calificaciones

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario deDocumento4 páginasFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario defabioAún no hay calificaciones

- Evaluación AA1Documento5 páginasEvaluación AA1eneida cera100% (2)

- Folleto Actividad 1 de Sistema de Seguridad Social en ColombiaDocumento2 páginasFolleto Actividad 1 de Sistema de Seguridad Social en Colombiasamary peñaAún no hay calificaciones

- Informencason3 765eed154ec9788Documento5 páginasInformencason3 765eed154ec9788Francisco J Polo GalanAún no hay calificaciones

- Evidencia AA2 Ev1 Evaluación AA2 SSIDocumento3 páginasEvidencia AA2 Ev1 Evaluación AA2 SSIAnonymous LpXFiWKhd60% (5)

- Actividad 3 PILA Seguridad SocialDocumento3 páginasActividad 3 PILA Seguridad SocialMaria Alejandra Benitez57% (7)

- ACTIVIDAD #1 Folleto Sobre El Sistema General de Seguridad Social en ColombiaDocumento3 páginasACTIVIDAD #1 Folleto Sobre El Sistema General de Seguridad Social en ColombiaSteward Joshet DE LA Esprella SwardAún no hay calificaciones

- Actividad 2 de Situaciones Problemas de Liquidacion de AportesDocumento3 páginasActividad 2 de Situaciones Problemas de Liquidacion de AportesEstefany Peña RamirezAún no hay calificaciones

- Respuestas 2 AfiliacionesDocumento4 páginasRespuestas 2 Afiliacionespaola andrea huila cardonaAún no hay calificaciones

- Evidencia AA1-Ev2 - Folleto Sobre El Sistema General de Seguridad Social en ColombiaDocumento2 páginasEvidencia AA1-Ev2 - Folleto Sobre El Sistema General de Seguridad Social en ColombiaSherlos Jhons Fernandez MahechaAún no hay calificaciones

- Sistema Seguridad Social No. 1831131 Foro Tematico IIDocumento1 páginaSistema Seguridad Social No. 1831131 Foro Tematico IICARLOS ACUÑA86% (7)

- Documento Simulación de Pila PDFDocumento13 páginasDocumento Simulación de Pila PDFlaura avilaAún no hay calificaciones

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario deDocumento2 páginasFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario dekeyla tilbeAún no hay calificaciones

- Evidencia AA1-Ev2 Folleto Sobre El Sistema General de Seguridad Social enDocumento3 páginasEvidencia AA1-Ev2 Folleto Sobre El Sistema General de Seguridad Social enhelen rieraAún no hay calificaciones

- Evidencia AA3 Ev2 Documento Simulacion de PILADocumento6 páginasEvidencia AA3 Ev2 Documento Simulacion de PILAMartin Montoya33% (3)

- Estudio de Caso Semana 3Documento2 páginasEstudio de Caso Semana 3Gise Mathiu100% (1)

- Solución Del Caso Terminacion de Contrato de Martha MarínDocumento3 páginasSolución Del Caso Terminacion de Contrato de Martha MarínJuan Carlos Figueroa TrianaAún no hay calificaciones

- Liquidacion de NominaDocumento3 páginasLiquidacion de NominaJuliana Sánchez50% (2)

- Mecanismos de Afiliación A Seguridad Social ..Documento1 páginaMecanismos de Afiliación A Seguridad Social ..KATHERIN VARGAS HERRERA100% (1)

- Estudio de Caso Liquidando Un Contrato LaboralDocumento2 páginasEstudio de Caso Liquidando Un Contrato LaboralLUIS ERNESTO BECERRAAún no hay calificaciones

- Guia Aprendizaje 1Documento9 páginasGuia Aprendizaje 1Katherine HernándezAún no hay calificaciones

- Evaluacion 2Documento6 páginasEvaluacion 2mauriciodj castroa0% (1)

- Simulacro PilaDocumento16 páginasSimulacro PilaLina LandazabalAún no hay calificaciones

- Folleto Seguridad Social IntegralDocumento2 páginasFolleto Seguridad Social IntegralJuana DE J. Sarmiento0% (1)

- Situaciones Problema de Liquidación de AportesDocumento3 páginasSituaciones Problema de Liquidación de AportesGeraldine Márquez FlórezAún no hay calificaciones

- Evidencia Aportes Al Sistema General de Seguridad Social en Colombia.Documento7 páginasEvidencia Aportes Al Sistema General de Seguridad Social en Colombia.Diego MazueraAún no hay calificaciones

- INFORMEDocumento4 páginasINFORMENilson RodriguezAún no hay calificaciones

- Mensual Por Valor de $ 400.000.000 de Pesos McteDocumento2 páginasMensual Por Valor de $ 400.000.000 de Pesos McteCoordinación Domiciliario CuidamosAún no hay calificaciones

- Problema 1Documento4 páginasProblema 1Alejandra Bravo RebolledoAún no hay calificaciones

- Situaciones Problema de Liquidacion de Aportes Al Sistema General de Seguridad Social en SaludDocumento4 páginasSituaciones Problema de Liquidacion de Aportes Al Sistema General de Seguridad Social en Saludkaterine romeroAún no hay calificaciones

- Solución: DetermineDocumento3 páginasSolución: DeterminePilar Briñez BarraganAún no hay calificaciones

- Soluciones Problemas de Liquidación de Seguridad SocialDocumento4 páginasSoluciones Problemas de Liquidación de Seguridad SocialissiAún no hay calificaciones

- SOLUCIO1Documento7 páginasSOLUCIO1luisaAún no hay calificaciones

- Afiliacion ArlDocumento1 páginaAfiliacion ArlluisaAún no hay calificaciones

- Afiliacion AfpDocumento1 páginaAfiliacion AfpluisaAún no hay calificaciones

- Afiliacion CCFDocumento1 páginaAfiliacion CCFluisaAún no hay calificaciones

- Manual de FuncionesDocumento2 páginasManual de FuncionesluisaAún no hay calificaciones

- Empleados 2021 07 09 12 23Documento22 páginasEmpleados 2021 07 09 12 23luisaAún no hay calificaciones

- Excel Sena PDFDocumento2 páginasExcel Sena PDFluisaAún no hay calificaciones

- Caso Monmouth GrupalDocumento7 páginasCaso Monmouth GrupalAlejandro Zambrano Duarte100% (1)

- Caso Practico de LIMA GAS - GerencialDocumento42 páginasCaso Practico de LIMA GAS - GerencialJorge Luis100% (1)

- Plan de Ctas Empresa ComercialDocumento5 páginasPlan de Ctas Empresa ComercialRosa Elvira Guerrero MirandaAún no hay calificaciones

- VIDALDocumento4 páginasVIDALJorge Esteban Lorenzo100% (1)

- Nic 7 EjerciciosDocumento1 páginaNic 7 EjerciciosguillermoAún no hay calificaciones

- Balance Exitos - Sabado Alumnos.Documento4 páginasBalance Exitos - Sabado Alumnos.LAURA RAMIREZ CORREAAún no hay calificaciones

- Plantilla Única de Trabajo - Oscar RozoDocumento66 páginasPlantilla Única de Trabajo - Oscar RozoRafael RacineAún no hay calificaciones

- Archivo6 Casos Practicos 1Documento59 páginasArchivo6 Casos Practicos 1Edwin Prado ServaAún no hay calificaciones

- 1 Interes SimpleDocumento2 páginas1 Interes Simplejuan carlosAún no hay calificaciones

- Estados de Flujos de Efectivo ApunteDocumento29 páginasEstados de Flujos de Efectivo ApunteAzumi Garcia100% (1)

- Guia Practica para El Analisis de Los Estados FinancierosDocumento80 páginasGuia Practica para El Analisis de Los Estados FinancierosralopezgAún no hay calificaciones

- Guia NIIF Incluye Mas de 360 EjerciciosDocumento149 páginasGuia NIIF Incluye Mas de 360 EjerciciosThunder Juan IgnacioAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios FinancierosCesar Augusto Cruz MoralesAún no hay calificaciones

- BAL Comparativo HuertosDocumento4 páginasBAL Comparativo HuertosCESAR GUALTEROSAún no hay calificaciones

- Remuneraciones y Beneficios SocialesDocumento22 páginasRemuneraciones y Beneficios SocialesJesus ZGaAún no hay calificaciones

- Modelo Contrato de ArrendamientoDocumento3 páginasModelo Contrato de ArrendamientoAmador Ramirez CruzAún no hay calificaciones

- Contrato Arrendamiento de Vivienda Mod. 2014Documento9 páginasContrato Arrendamiento de Vivienda Mod. 2014Enrique ÁlvarezAún no hay calificaciones

- Ejercicio 2 18 Estado de Result A Dos y de Utilidades RetenidasDocumento1 páginaEjercicio 2 18 Estado de Result A Dos y de Utilidades RetenidasJaime PazAún no hay calificaciones

- Octava Evaluacion Adm Fin Itacamba Cemento S.A.Documento2 páginasOctava Evaluacion Adm Fin Itacamba Cemento S.A.Jhovana100% (1)

- Caso Practico Espinoza Machado, DennisDocumento7 páginasCaso Practico Espinoza Machado, DennisDennisEspinozaMachadoAún no hay calificaciones

- 1 - 14682 - 24385 La Demolicion de Una Edificacion Afecta Al Costo o Gasto A Efectos Del Impuesto A La RentaDocumento3 páginas1 - 14682 - 24385 La Demolicion de Una Edificacion Afecta Al Costo o Gasto A Efectos Del Impuesto A La RentaRodrigo Valverde50% (2)

- Apunte Fund. de Contabilidad 2.0Documento94 páginasApunte Fund. de Contabilidad 2.0David Inostroza CabelloAún no hay calificaciones

- IRAGRODocumento33 páginasIRAGROcarolina100% (1)

- Contrato 1Documento2 páginasContrato 1jose miguel pua figueroaAún no hay calificaciones

- Semana 3 Ejercicios de Costo RealDocumento13 páginasSemana 3 Ejercicios de Costo RealFreedonAún no hay calificaciones

- Exposicion de Matematicas FinancieraDocumento10 páginasExposicion de Matematicas FinancieraRonaldo Aldair Sinning MonteroAún no hay calificaciones

- Matematica Financiera Trabajo ColaborativoDocumento20 páginasMatematica Financiera Trabajo ColaborativoLuis Zambrano QuiñonezAún no hay calificaciones

- Quiz 1 de Finanzas CorpotativasDocumento4 páginasQuiz 1 de Finanzas Corpotativasfernando castroAún no hay calificaciones