También podría gustarte

- Responsabilidad EjecutivaDocumento7 páginasResponsabilidad EjecutivaJose Alexis Garcia Contreras100% (1)

- Diapositivas Funcionario Publico ArliDocumento5 páginasDiapositivas Funcionario Publico ArliAnel Yhovana80% (5)

- Ley Orgánica de La Policía BolivianaDocumento27 páginasLey Orgánica de La Policía BolivianaWilliam I.A. Llanos Torrico, MSc.100% (1)

- Aplicación de La Ley Safco en El Ambito NacionalDocumento10 páginasAplicación de La Ley Safco en El Ambito NacionalJack Jackson0% (2)

- Preguntas Sobre Ley de Pensiones BoliviaDocumento28 páginasPreguntas Sobre Ley de Pensiones Boliviagilmarumsa100% (1)

- LEY 264 y 1436 SEG. CIUDADANADocumento90 páginasLEY 264 y 1436 SEG. CIUDADANADavid Peñaranda MartinezAún no hay calificaciones

- Estructura PolicialDocumento11 páginasEstructura PolicialMarita Garcia0% (1)

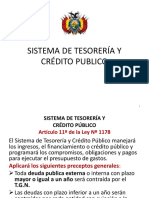

- Sistema de Tesoreria y Credito PublicoDocumento27 páginasSistema de Tesoreria y Credito PublicoivanbladimirmamaniAún no hay calificaciones

- Sistema de Tesorería y Crédito Publico 19 PDFDocumento14 páginasSistema de Tesorería y Crédito Publico 19 PDFAngel Mollinedo0% (1)

- Ley #1178 de Administración y Control GubernamentalDocumento34 páginasLey #1178 de Administración y Control GubernamentalTatiana Camargo SejasAún no hay calificaciones

- Historia IitcupDocumento7 páginasHistoria IitcupFanny Apaza0% (1)

- Normas Básicas Dle Sistema de Tesoreria y Credito PúblicoDocumento8 páginasNormas Básicas Dle Sistema de Tesoreria y Credito PúblicoClementina Christiana Elizabeth Schaaf Castillo100% (2)

- Aspectos Generales de La Ley 1178 y Responsabilidad Por La Funcion PublicaDocumento7 páginasAspectos Generales de La Ley 1178 y Responsabilidad Por La Funcion PublicaRosa Ana Salcedo MedinaAún no hay calificaciones

- Sistema de Tesoreria y Credito PúblicoDocumento13 páginasSistema de Tesoreria y Credito Públicoestefany villca67% (3)

- Enfoque Sistemico 1178Documento3 páginasEnfoque Sistemico 1178Adalid Alfredo Zeballos Tejerina75% (4)

- Historia de La AnapolDocumento11 páginasHistoria de La AnapolRicelda Sirpa100% (1)

- La Corrupción en La Policía BolivianaDocumento17 páginasLa Corrupción en La Policía BolivianaEd Marcel Cano Sanchez0% (1)

- Analisis Decreto Supremo 23318Documento1 páginaAnalisis Decreto Supremo 23318Carmen Zenteno50% (2)

- Antecedentes de La Ley SafcoDocumento5 páginasAntecedentes de La Ley SafcoÖlïvïä Vïllärröël100% (2)

- Sirefi SireseDocumento11 páginasSirefi SireseIselaAbigailMendezRodriguez86% (7)

- Acta de Intervencion Policial Preventiva o Accion DirectaDocumento5 páginasActa de Intervencion Policial Preventiva o Accion DirectaandreaAún no hay calificaciones

- CITACIONDocumento1 páginaCITACIONRodrigo Gutierrez ChavezAún no hay calificaciones

- Spie - ResumenDocumento4 páginasSpie - ResumenMafer Mariscal100% (1)

- 1178 Ley SafcoDocumento48 páginas1178 Ley SafcoLenny Gonzales100% (1)

- Ensayo Policia BolivianaDocumento6 páginasEnsayo Policia BolivianaGabriel Alejandro Rojas VargasAún no hay calificaciones

- Articulo 251Documento3 páginasArticulo 251Freddy TorrrezAún no hay calificaciones

- Marquina FelccDocumento5 páginasMarquina FelccFreddy Cabrera100% (3)

- Sesquicentenario de La Policia NacionalDocumento8 páginasSesquicentenario de La Policia NacionalRamiro Júnior Vega Suarez67% (3)

- Autoridad de Empresas - AempDocumento14 páginasAutoridad de Empresas - AempAdrian Vargas100% (1)

- Compendio Doctrina PolicialDocumento77 páginasCompendio Doctrina PolicialJHOEL FREDDY PARDO ORTUÑO100% (1)

- El Plan Operativo Anual 2Documento25 páginasEl Plan Operativo Anual 2cristhian corralesmirandaAún no hay calificaciones

- Mapa Conceptual de Angela N°065Documento4 páginasMapa Conceptual de Angela N°065Angela88% (8)

- Piramide de Hans KelsenDocumento2 páginasPiramide de Hans KelsenBernardo Garrido AramayoAún no hay calificaciones

- Breve Ensayo Sobre La Función Pública, Carrera Administrativa y Servicio Civil en BoliviaDocumento10 páginasBreve Ensayo Sobre La Función Pública, Carrera Administrativa y Servicio Civil en Boliviapmaillardb7485100% (2)

- Cartilla de Alcotest y AlcoholemiaDocumento70 páginasCartilla de Alcotest y AlcoholemiaWilliam I.A. Llanos Torrico, MSc.100% (1)

- 2020 Reglamento de Regimen Disciplinario Ce - Fo.te.s. L.P. Aprobado Por El Cau Conforme A Resolución Administrativa #147 2019Documento50 páginas2020 Reglamento de Regimen Disciplinario Ce - Fo.te.s. L.P. Aprobado Por El Cau Conforme A Resolución Administrativa #147 2019Johnny GonzalesAún no hay calificaciones

- Modelos PolicialesDocumento4 páginasModelos PolicialesCinthya VargassAún no hay calificaciones

- Resumen de La Ley 1178Documento4 páginasResumen de La Ley 1178Jorge Antonio Rivero RochaAún no hay calificaciones

- Ley Safco 1178Documento15 páginasLey Safco 1178Ronal Felipes Colque100% (2)

- Ley 2027Documento26 páginasLey 2027Yovanka Rodriguez82% (11)

- Sistema de Contabilidad IntegradaDocumento16 páginasSistema de Contabilidad IntegradaHerald Coaquira100% (3)

- 06.-Estatuto Organico S.A.Documento10 páginas06.-Estatuto Organico S.A.marcoAún no hay calificaciones

- Normas Básicas Del Sistema de Administración de BienesDocumento33 páginasNormas Básicas Del Sistema de Administración de BienesjhonAún no hay calificaciones

- Monografia Lavado de DineroDocumento21 páginasMonografia Lavado de DineroLuisiñho Coba100% (2)

- D.S. 24055 Impuesto Especial A Los Hidrocarburos y Sus Derivados (IEHD)Documento5 páginasD.S. 24055 Impuesto Especial A Los Hidrocarburos y Sus Derivados (IEHD)Carolina Belen PadillaAún no hay calificaciones

- La Policía Comunitaria y Sus Perspectivas en El Macrodistrito Ii - Max. Paredes de La Ciudad de La PazDocumento153 páginasLa Policía Comunitaria y Sus Perspectivas en El Macrodistrito Ii - Max. Paredes de La Ciudad de La PazRodoManthissAún no hay calificaciones

- Policía BolivianaDocumento33 páginasPolicía BolivianaSantiago Alejandro Gonzales Viera100% (6)

- Patrullaje PolicialDocumento40 páginasPatrullaje PolicialAlexo Kempes100% (6)

- La Administracion Publica en BoliviaDocumento4 páginasLa Administracion Publica en BoliviaRuddy Mercado100% (2)

- Quiebra en BoliviaDocumento2 páginasQuiebra en BoliviaCh Fernandez Joachim100% (1)

- Inteligencia PolicialDocumento4 páginasInteligencia PolicialErik Ochoa100% (5)

- Policia ComunitariaDocumento11 páginasPolicia ComunitariaFanny Apaza100% (1)

- PumakatariDocumento6 páginasPumakatariIsrael Guzman MenesesAún no hay calificaciones

- Acta de Constitucion Sociedad ColectivaDocumento9 páginasActa de Constitucion Sociedad ColectivaMary BrañezAún no hay calificaciones

- LEY 1178 CalderasDocumento80 páginasLEY 1178 CalderasLenny Roxana Cáceres Frías100% (1)

- Ley 1178 de BoliviaDocumento30 páginasLey 1178 de BoliviaINDIRA PAOLA MORALES SANCHEZAún no hay calificaciones

- Clases de MandamientosDocumento3 páginasClases de MandamientosYris Omar Torrez100% (3)

- Accion DirectaDocumento13 páginasAccion DirectavladiAún no hay calificaciones

- Respon Func Publica ..... 2024Documento52 páginasRespon Func Publica ..... 2024PARI JALDIN MAYRA JHESENIAAún no hay calificaciones

- Responsabilidad AdministrativaDocumento6 páginasResponsabilidad Administrativaeduin LópezAún no hay calificaciones

- Responsabilidad Por La Funcion PublicaDocumento12 páginasResponsabilidad Por La Funcion PublicamoonAún no hay calificaciones

- Sistematizacion de Huertos EscolaresDocumento74 páginasSistematizacion de Huertos EscolaresCharles Clever100% (2)

- Sistematizacion de Huertos EscolaresDocumento74 páginasSistematizacion de Huertos EscolaresCharles Clever100% (2)

- NORMAS TIC - NIA 401 Auditoria en Un Ambiente de SICDocumento5 páginasNORMAS TIC - NIA 401 Auditoria en Un Ambiente de SICTepabol BoliviaAún no hay calificaciones

- Caso GuapinolDocumento41 páginasCaso GuapinolEdith Maria Bueso AnaribaAún no hay calificaciones

- Estudio DPDocumento401 páginasEstudio DPCynthia HayesAún no hay calificaciones

- 1 penalLEY-CONTRA-EL-FEMICIDIO-Y-OTRAS-FORMAS-DE-VIOLENCIA-CONTRA-LA-MUJERDocumento24 páginas1 penalLEY-CONTRA-EL-FEMICIDIO-Y-OTRAS-FORMAS-DE-VIOLENCIA-CONTRA-LA-MUJERSelvinDavidCGAún no hay calificaciones

- La Importancia Que Tiene El Ofendido o La Víctima Al Momento de Denunciar Los HechosDocumento4 páginasLa Importancia Que Tiene El Ofendido o La Víctima Al Momento de Denunciar Los Hechoslamb of god lamb of godAún no hay calificaciones

- Audiencias Del Sistema Procesal Acusatorio y Oral, en México Su Fundamento Parte 1Documento8 páginasAudiencias Del Sistema Procesal Acusatorio y Oral, en México Su Fundamento Parte 1Roman SeasonAún no hay calificaciones

- Derecho Penal IDocumento68 páginasDerecho Penal IElisa OviedoAún no hay calificaciones

- Tid Bien Juridico Protegido PDFDocumento211 páginasTid Bien Juridico Protegido PDFener canchanya fernandezAún no hay calificaciones

- 4781-2019 Terminacion Anticipada - Hurto Agravado-TentativaDocumento5 páginas4781-2019 Terminacion Anticipada - Hurto Agravado-Tentativaluis enriqueAún no hay calificaciones

- Historia de Las Prisiones IDocumento40 páginasHistoria de Las Prisiones IManuel OlmosAún no hay calificaciones

- Ociosos Dos y Mal Entretenidos en El Chile Colonial - Alejandra Araya EDocumento171 páginasOciosos Dos y Mal Entretenidos en El Chile Colonial - Alejandra Araya Eapi-3700468100% (1)

- Reflexión Comparativa de La Pena de Muerte en La Realidad PeruanaDocumento7 páginasReflexión Comparativa de La Pena de Muerte en La Realidad PeruanaFABIAN OSWALDO CHIPANA TICONAAún no hay calificaciones

- Cesar Vallejo - LimaDocumento133 páginasCesar Vallejo - LimakerlingerAún no hay calificaciones

- MellizoDocumento33 páginasMellizoZoe PeregrinaAún no hay calificaciones

- Normas - MinturDocumento20 páginasNormas - Minturluismcuello78Aún no hay calificaciones

- Caso 356 2020 Hurto LQRR CelularDocumento7 páginasCaso 356 2020 Hurto LQRR Celularroxana pacayaAún no hay calificaciones

- Rubins, Nicole (2011) - Prostitución, Consecuencia o ElecciónDocumento5 páginasRubins, Nicole (2011) - Prostitución, Consecuencia o ElecciónCande RichioneAún no hay calificaciones

- Protocolo Sobre Legalidad de Detenciones en El Sistema de Justicia Penal 0Documento204 páginasProtocolo Sobre Legalidad de Detenciones en El Sistema de Justicia Penal 0Noema Francisca Caudillo RizoAún no hay calificaciones

- III Métodologia de La Investigación CriminalDocumento23 páginasIII Métodologia de La Investigación CriminalAjllahuanca Vladimir100% (1)

- Norma Juridico PenalDocumento14 páginasNorma Juridico PenalKeny Wuagner Veramendi SantosAún no hay calificaciones

- Cronograma Agosto - Dic 2021 CampusDocumento8 páginasCronograma Agosto - Dic 2021 CampuslalocalooAún no hay calificaciones

- QUIEBRADocumento6 páginasQUIEBRAcesar100% (1)

- Prueba Por IndiciosDocumento11 páginasPrueba Por IndiciosDako PalominoAún no hay calificaciones

- Delito de HomicidioDocumento11 páginasDelito de HomicidioErrorNOtFound234 234Aún no hay calificaciones

- Caso Caval InformeDocumento11 páginasCaso Caval InformeFernando NovoaAún no hay calificaciones

- Determinan y Precisan El Ambito de Competencia Funcional de Resolucion No 1987 2022 MP FN 2106674 1Documento5 páginasDeterminan y Precisan El Ambito de Competencia Funcional de Resolucion No 1987 2022 MP FN 2106674 1Rocio Bobadilla BocanegraAún no hay calificaciones

- SemanaDocumento6 páginasSemanaErick Lazarte VeraAún no hay calificaciones

- Anti-Corruption Module 1 What Is Corruption and Why Should We Care ESPDocumento51 páginasAnti-Corruption Module 1 What Is Corruption and Why Should We Care ESPJAVIER ANDRES CASTILLO SANDOVALAún no hay calificaciones

- Analisis Prevencional Del Delito - Cartilla CapacitacionDocumento13 páginasAnalisis Prevencional Del Delito - Cartilla CapacitacionJonathan ZerpaAún no hay calificaciones

- Medicina Legal y Criminalistica - El InfanticidioDocumento9 páginasMedicina Legal y Criminalistica - El Infanticidiomilexis_malikAún no hay calificaciones

- Cohecho en ChileDocumento40 páginasCohecho en ChileJuan Alberto Pizarro FloresAún no hay calificaciones