También podría gustarte

- Instalación y mantenimiento de aparatos sanitarios de uso doméstico. IMAI0108De EverandInstalación y mantenimiento de aparatos sanitarios de uso doméstico. IMAI0108Aún no hay calificaciones

- Los Costes de Un Instituto de Educación SecundariaDocumento4 páginasLos Costes de Un Instituto de Educación SecundariaVanessa ArroyoAún no hay calificaciones

- Costos LogisticosDocumento7 páginasCostos LogisticosMaria Carolina Alarcon MunozAún no hay calificaciones

- Practica Final - TrolesaDocumento7 páginasPractica Final - TrolesatimacaruAún no hay calificaciones

- Ejercicio Sobre Costo de PedidosDocumento9 páginasEjercicio Sobre Costo de Pedidosalexis escobarAún no hay calificaciones

- Gestión de Las ExistenciasDocumento5 páginasGestión de Las ExistenciasSantiago Durango100% (1)

- Unidad I Tarea 1 Conceptos Generales - Ingenieria de ServiciosDocumento7 páginasUnidad I Tarea 1 Conceptos Generales - Ingenieria de ServiciosMaria de Jesus VazquezAún no hay calificaciones

- Actividades Parte 1Documento1 páginaActividades Parte 1Laura Contreras BenaventeAún no hay calificaciones

- Indice de AusentismoDocumento3 páginasIndice de Ausentismopamela sanchezAún no hay calificaciones

- CUESTIONARIO Takt Time PDFDocumento4 páginasCUESTIONARIO Takt Time PDFZurii MedinaAún no hay calificaciones

- 1.1.ensayo de Gestion de AprovisionamientoDocumento4 páginas1.1.ensayo de Gestion de AprovisionamientoAndres LozanoAún no hay calificaciones

- Lean Manufacturing Aplicado A La Industria GraficaDocumento58 páginasLean Manufacturing Aplicado A La Industria Graficanicocla94maramAún no hay calificaciones

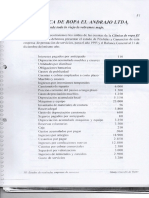

- Ejercicio Clinica de Ropa El AndrajoDocumento2 páginasEjercicio Clinica de Ropa El AndrajoFonroble50% (2)

- Supply Chain (Master Dirección de Producción) .Unidad 2Documento37 páginasSupply Chain (Master Dirección de Producción) .Unidad 2Willington Rodriguez MfcAún no hay calificaciones

- Ejercicio Distribución Prim. Sec. Terc. CIFDocumento6 páginasEjercicio Distribución Prim. Sec. Terc. CIFCesarAgustinJuarezAún no hay calificaciones

- Ejercicios de AlmacénDocumento3 páginasEjercicios de AlmacénMoises Loyola AquinoAún no hay calificaciones

- Cómo Hacer de La Cadena de Suministro Un Centro De... - CAPÍTULO 1 ALINEAR ESTRATEGIAS EL PRIMER ...Documento6 páginasCómo Hacer de La Cadena de Suministro Un Centro De... - CAPÍTULO 1 ALINEAR ESTRATEGIAS EL PRIMER ...karla RamirezAún no hay calificaciones

- Prueba Solemne #2 - Taller de Simulación USS - 9 de Junio de 2021Documento4 páginasPrueba Solemne #2 - Taller de Simulación USS - 9 de Junio de 2021Alejandro EspinozaAún no hay calificaciones

- ANALISIS DE COSTOS - Tema8-PresupuestosDocumento8 páginasANALISIS DE COSTOS - Tema8-PresupuestosiiascribdAún no hay calificaciones

- Power Point Indicadores de Control en La Gestión de La Producción Industrial - Unidad 1Documento59 páginasPower Point Indicadores de Control en La Gestión de La Producción Industrial - Unidad 1Joseph Gilmer Nieves SalasAún no hay calificaciones

- Portafolio de ServiciosDocumento34 páginasPortafolio de ServiciosGilbert Acosta GonzalezAún no hay calificaciones

- Estado de Resultado (Segun IFRS)Documento3 páginasEstado de Resultado (Segun IFRS)mojoloko1Aún no hay calificaciones

- OPT y TOCDocumento8 páginasOPT y TOCGiovanni VitaleAún no hay calificaciones

- 3 ExaDocumento4 páginas3 ExaRusmael Lagos PeraltaAún no hay calificaciones

- Aplicaciones Heijunka en Sistemas de Servicio - Grupo #1Documento6 páginasAplicaciones Heijunka en Sistemas de Servicio - Grupo #1Savier GuzmanAún no hay calificaciones

- Panaderia y Pasteleria AlacranesDocumento30 páginasPanaderia y Pasteleria AlacranesOscar SilvaAún no hay calificaciones

- Ejercicios ProductividadDocumento1 páginaEjercicios ProductividadDeyvi Chite100% (1)

- Logistica NuevoDocumento1 páginaLogistica NuevoKathyArpiAlvaroAún no hay calificaciones

- Ejercicios Resueltos Procesos ProductivosDocumento54 páginasEjercicios Resueltos Procesos ProductivosLeire CalvoAún no hay calificaciones

- Gestión Logística Tema 2. Actividad 4 - Repaso Conceptos TemaDocumento3 páginasGestión Logística Tema 2. Actividad 4 - Repaso Conceptos TemaFernando Campos GarcíaAún no hay calificaciones

- Plan de Inventario CeroDocumento3 páginasPlan de Inventario CeroElyanoy Collado ChavezAún no hay calificaciones

- Herramientas de Calidad - Biqs - Mp-Rev.01-05032021Documento151 páginasHerramientas de Calidad - Biqs - Mp-Rev.01-05032021JUAN REYESAún no hay calificaciones

- La Formación en La Empresa: A) B) C) D) A) B) C) D) A) B) C) D) A) B) C) D) A) B) C) D)Documento6 páginasLa Formación en La Empresa: A) B) C) D) A) B) C) D) A) B) C) D) A) B) C) D) A) B) C) D)Carles Camarasa EsteveAún no hay calificaciones

- Bcaso Practico Acabados en Marmol y CanterasDocumento2 páginasBcaso Practico Acabados en Marmol y CanterasPaola CruzAún no hay calificaciones

- Aplicacion de Seis Sigma en Una MicroempresaDocumento8 páginasAplicacion de Seis Sigma en Una MicroempresaSteven Luis Maiz CespedesAún no hay calificaciones

- Costos - Análisis de Corto PlazoDocumento25 páginasCostos - Análisis de Corto PlazoRoger Vera SandovalAún no hay calificaciones

- III UnidadDocumento19 páginasIII UnidadEverling GarciaAún no hay calificaciones

- Gestion de Las ExistenciasDocumento21 páginasGestion de Las ExistenciasFabii AlvarezAún no hay calificaciones

- Ejercicios Practicos Ud 1Documento6 páginasEjercicios Practicos Ud 1elatanzonero ismaAún no hay calificaciones

- Programación Lineal e Ingeniería Industrial Una Aproximación Al Estado Del Arte LinearDocumento1 páginaProgramación Lineal e Ingeniería Industrial Una Aproximación Al Estado Del Arte LinearCat RatsAún no hay calificaciones

- Tarea Ejercicios de MRP - VegaBalderasCesarIvanDocumento6 páginasTarea Ejercicios de MRP - VegaBalderasCesarIvanCesar Ivan BalderasAún no hay calificaciones

- Ejercicio Cuello de BotellaDocumento27 páginasEjercicio Cuello de BotellaJaime BecerraAún no hay calificaciones

- Solucionario de Gestion de CompraDocumento8 páginasSolucionario de Gestion de CompraANDERSON JHANYX REYES RIVEROS100% (1)

- ARBOL DE PROBLEMAS FedexDocumento2 páginasARBOL DE PROBLEMAS FedexyisethAún no hay calificaciones

- Diagrama de Procedencia SillasDocumento6 páginasDiagrama de Procedencia SillasLuis Anibal VergaraAún no hay calificaciones

- Introducción Modelo SCORDocumento7 páginasIntroducción Modelo SCORVictor MoraAún no hay calificaciones

- Trabajo Grupal 6 PlanificacionDocumento6 páginasTrabajo Grupal 6 PlanificacionAnonymous 1rg93lgeAún no hay calificaciones

- Solucionario EP1Documento3 páginasSolucionario EP1Maritza SivinchaAún no hay calificaciones

- Control de Inventarios ABC SISTEMADocumento10 páginasControl de Inventarios ABC SISTEMAJavier Mamani ChavezAún no hay calificaciones

- Grupo 4 - Departamentalización y Lineas de MandoDocumento8 páginasGrupo 4 - Departamentalización y Lineas de Mandobrian cordova vasquezAún no hay calificaciones

- Lectura de Areas de ResponsabilidadDocumento6 páginasLectura de Areas de ResponsabilidadKelvin Piero Yanac MelgarejoAún no hay calificaciones

- Evidencia 5.1Documento8 páginasEvidencia 5.1Velasquez AlexanderAún no hay calificaciones

- Ejercicio Método ABC ResueltoDocumento1 páginaEjercicio Método ABC ResueltoMiguel Fernández ZalvezAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Tarea 2 - Informe Aplicación de Técnicas y Modelos de Gestión de Compras y Aprovisionamiento PDFDocumento10 páginasGuía de Actividades y Rúbrica de Evaluación - Tarea 2 - Informe Aplicación de Técnicas y Modelos de Gestión de Compras y Aprovisionamiento PDFPunto Frio CelisAún no hay calificaciones

- Programa de Curso Valoración Económica de Procesos Industriales 2021Documento6 páginasPrograma de Curso Valoración Económica de Procesos Industriales 2021Joselyn LópezAún no hay calificaciones

- Informe Ejecutivo - Samir Arias - Plan MaestroDocumento4 páginasInforme Ejecutivo - Samir Arias - Plan MaestroFERNANDOAún no hay calificaciones

- Control PresupuestarioDocumento4 páginasControl PresupuestarioJoseAún no hay calificaciones

- Ejercicio Ud 4 La Gestión de Las Existencias Método ABCDocumento1 páginaEjercicio Ud 4 La Gestión de Las Existencias Método ABCAnonymous tpKwXoAún no hay calificaciones

- CandySweet LetraDocumento3 páginasCandySweet LetraNicolas MartinezAún no hay calificaciones

- TR1 Costos y PresupuestosDocumento49 páginasTR1 Costos y Presupuestoslizbeth obregon julca67% (3)

- Modelo CanvasDocumento1 páginaModelo CanvasGalvis Arteaga Jose David100% (1)

- Trabajo de Liderasgo y GestionDocumento8 páginasTrabajo de Liderasgo y GestionGalvis Arteaga Jose DavidAún no hay calificaciones

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoGalvis Arteaga Jose David100% (1)

- Trabajo FinalDocumento7 páginasTrabajo FinalGalvis Arteaga Jose DavidAún no hay calificaciones

- Curso de Especiacilacion Metodo Point DefinitivoDocumento11 páginasCurso de Especiacilacion Metodo Point DefinitivoJose L. ValeryAún no hay calificaciones

- Lectoescritura Funcional 2 Version AdaptadaDocumento15 páginasLectoescritura Funcional 2 Version AdaptadaMireia Garcia ArnauAún no hay calificaciones

- Religión 390R - Matrimonio Eterno - Cronograma - 2020.2 - v1.0Documento4 páginasReligión 390R - Matrimonio Eterno - Cronograma - 2020.2 - v1.0Diego DuaneAún no hay calificaciones

- 02 Excluidos ProvisionalDocumento8 páginas02 Excluidos ProvisionalMaría José Fuster RodríguezAún no hay calificaciones

- Ensayo MIPGDocumento6 páginasEnsayo MIPGYvett RuizAún no hay calificaciones

- Clase de Concreto EndurecidoDocumento12 páginasClase de Concreto EndurecidoDiego GuzmánAún no hay calificaciones

- Ley General de Educación - WordDocumento19 páginasLey General de Educación - Wordztvman100% (1)

- Ejemplos Trabajo en La ComunidadDocumento118 páginasEjemplos Trabajo en La Comunidaddussarquez0% (1)

- Actividad 1 04Documento2 páginasActividad 1 04HernandezAún no hay calificaciones

- Propuesta EducativaDocumento2 páginasPropuesta EducativaJuan CanoAún no hay calificaciones

- Manual Sistemas Operativos Abiertos (1383)Documento338 páginasManual Sistemas Operativos Abiertos (1383)rodney100% (1)

- Registro PIEDocumento18 páginasRegistro PIEKarlita Gonzalez Veliz100% (1)

- Cuadro Sinogtico DIANA NARVAEZDocumento1 páginaCuadro Sinogtico DIANA NARVAEZmariaAún no hay calificaciones

- Reglamento Conducta EstudianteDocumento10 páginasReglamento Conducta EstudianteEsteban Kenyo Quispe EspinalAún no hay calificaciones

- Investigación MecIndustrial Borrador1 10-9-21Documento5 páginasInvestigación MecIndustrial Borrador1 10-9-21Henry BrooklynAún no hay calificaciones

- Ensayo Mediación Pedagógica.Documento5 páginasEnsayo Mediación Pedagógica.Alejandra Cardona RestrepoAún no hay calificaciones

- Guia Del Estudiante UNI 2022 - 2Documento68 páginasGuia Del Estudiante UNI 2022 - 2Felipe GallegosAún no hay calificaciones

- Acta de Conformacion Comite de EcoeficienciaDocumento2 páginasActa de Conformacion Comite de EcoeficienciawebronaldAún no hay calificaciones

- Esquema de La Filosofia MedievalDocumento4 páginasEsquema de La Filosofia Medievaljose maria paternina medinaAún no hay calificaciones

- Info. Controlados ENE 23Documento1 páginaInfo. Controlados ENE 23Karen DavilaAún no hay calificaciones

- Guía II Español Textos InformativosDocumento4 páginasGuía II Español Textos InformativosCristh AndresAún no hay calificaciones

- BRONQUIOLITISDocumento12 páginasBRONQUIOLITISSebastián MorcosAún no hay calificaciones

- Proyecto. Taller de PinturaDocumento10 páginasProyecto. Taller de PinturaNatalia Flores SibajasAún no hay calificaciones

- Taller Diferenciación Nichos CoexistenciaDocumento3 páginasTaller Diferenciación Nichos CoexistenciaJonis proAún no hay calificaciones

- Instalar MINERVA APP DISPOSITIVOS MOVILESDocumento23 páginasInstalar MINERVA APP DISPOSITIVOS MOVILESDario Guerrero SilvaAún no hay calificaciones

- Prueba Libro Caco y La Turu AceptadaDocumento4 páginasPrueba Libro Caco y La Turu AceptadaJENNIFER MARLENNE VELASCO RAMÍREZAún no hay calificaciones

- Facultad de Ingeniería de Sistemas y Electrónica: "Tarea Académica 1"Documento14 páginasFacultad de Ingeniería de Sistemas y Electrónica: "Tarea Académica 1"Mirko Chumbirayco CalderónAún no hay calificaciones

- I UNIDAD DE APRENDIZAE PRIMER GRADO PRIMARIA 2023 (1) (Recuperado Automáticamente)Documento24 páginasI UNIDAD DE APRENDIZAE PRIMER GRADO PRIMARIA 2023 (1) (Recuperado Automáticamente)Rosa MARINAún no hay calificaciones

- 1 Trabajo en Equipo y Sus Beneficios PDFDocumento3 páginas1 Trabajo en Equipo y Sus Beneficios PDFDiego Giraldo GutierrezAún no hay calificaciones

- Alfa de Cronbach y Prueba de NormalidadDocumento9 páginasAlfa de Cronbach y Prueba de Normalidadخافيير ألونسو شيروك كونتريراسAún no hay calificaciones