También podría gustarte

- Costos para Un Fabricante U Operador de ServiciosDocumento14 páginasCostos para Un Fabricante U Operador de ServiciosPaulo Enrique Micha Quispe100% (2)

- Actividad 13Documento3 páginasActividad 13ruthAún no hay calificaciones

- Costos para Un Fabricante U Operador de ServiciosDocumento13 páginasCostos para Un Fabricante U Operador de ServiciosLuis Tudela la Torre0% (1)

- Informe de Las Ventajas Competitivas, Estrategias de MercadoDocumento11 páginasInforme de Las Ventajas Competitivas, Estrategias de Mercadoestevin sas75% (4)

- Costos de FabricacionDocumento18 páginasCostos de FabricacionGiovanni Arce Galindo67% (9)

- Prueba de Cargo y DescargoDocumento13 páginasPrueba de Cargo y DescargobrichmanAún no hay calificaciones

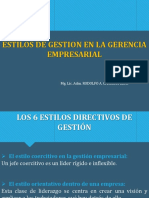

- Estilos de Gestion en La Gerencia EmpresarialDocumento9 páginasEstilos de Gestion en La Gerencia Empresarialkatherine ñope huanca100% (1)

- Importancia de Los Documentos de Gestión en La Actividad de La Función Pública Como Profesional en AdministraciónDocumento2 páginasImportancia de Los Documentos de Gestión en La Actividad de La Función Pública Como Profesional en Administraciónjose antonio cardenas rodriguezAún no hay calificaciones

- Problemática Sobre El No Contar Con Un Plan de Negocios Que Les Ayudara en Estos Tiempos de COVID 19Documento9 páginasProblemática Sobre El No Contar Con Un Plan de Negocios Que Les Ayudara en Estos Tiempos de COVID 19DiegoHidalgoVergel100% (1)

- Trabajo Colaborativo 4Documento8 páginasTrabajo Colaborativo 4yuvixa avila guerrero0% (1)

- Kardex Planilla de SueldosDocumento4 páginasKardex Planilla de SueldosMichael Anderson Verde Ocampo50% (2)

- Enfoque Situacional de La Motivación HumanaDocumento9 páginasEnfoque Situacional de La Motivación Humanayessily mayte huyhua garcia100% (1)

- Los Proyectos de Inversion y El Desarrollo de Una SociedadDocumento3 páginasLos Proyectos de Inversion y El Desarrollo de Una SociedadMayu Fuentes55% (11)

- El Control de Calidad Aplicado en Las Micro y Medianas EmpresasDocumento6 páginasEl Control de Calidad Aplicado en Las Micro y Medianas EmpresasYadira MacedoAún no hay calificaciones

- Actividad de Responsabilidad Social #06 - Alternativa de Negocio en Tiempos de Covid - 19Documento31 páginasActividad de Responsabilidad Social #06 - Alternativa de Negocio en Tiempos de Covid - 19Maria del Rosario Marthans RosasAún no hay calificaciones

- Estatuto de Colegio de Licenciado en AdministracionDocumento10 páginasEstatuto de Colegio de Licenciado en AdministracionErikChuquezCosmeAún no hay calificaciones

- Decreto Ley #22087Documento47 páginasDecreto Ley #22087montoya1234575% (4)

- Fundamentos para Realizar Una Exportación.Documento9 páginasFundamentos para Realizar Una Exportación.MirianAydithLeonMorales50% (2)

- Decreto Ley N 22087Documento6 páginasDecreto Ley N 22087chojataAún no hay calificaciones

- Actividad #7. Factores Higienicos y Motivacionales PDFDocumento5 páginasActividad #7. Factores Higienicos y Motivacionales PDFSamantha Coveñas RodríguezAún no hay calificaciones

- Caso 01 Practico de DecoramusDocumento6 páginasCaso 01 Practico de DecoramusYodil De La Cruz BautistaAún no hay calificaciones

- El Código de Ética Del Empleado PúblicoDocumento3 páginasEl Código de Ética Del Empleado PúblicoFederico Macha adrianoAún no hay calificaciones

- Producto de Bandera de Su RegiónDocumento2 páginasProducto de Bandera de Su Regiónruth100% (1)

- 1117A3 Deontologia Profesional-2020-IIDocumento14 páginas1117A3 Deontologia Profesional-2020-IILisbeth Cancha Glorio100% (1)

- Diagnóstico Empresarial 5Documento9 páginasDiagnóstico Empresarial 5Segundo Roman Oliva SaavedraAún no hay calificaciones

- Actividad Nº13 GerenciaDocumento13 páginasActividad Nº13 GerenciaAlissAún no hay calificaciones

- Orientación Pedagógica Asíncrona #12Documento4 páginasOrientación Pedagógica Asíncrona #12george israelAún no hay calificaciones

- Act. 03 - Normas de Personal de Auditor AdministrativoDocumento8 páginasAct. 03 - Normas de Personal de Auditor AdministrativoKarlin Trujillo JustinianoAún no hay calificaciones

- Prueba de Cargo y DescargoDocumento7 páginasPrueba de Cargo y DescargoPaulo Enrique Micha QuispeAún no hay calificaciones

- Costos para Un Fabricante U Operador de ServiciosDocumento1 páginaCostos para Un Fabricante U Operador de ServiciosLuiam Lody100% (2)

- Relación Entre Plan Operativo y El Enfoque Del Proceso AdministrativoDocumento8 páginasRelación Entre Plan Operativo y El Enfoque Del Proceso AdministrativoArturo Edition Romero100% (2)

- Horizonte de PlanificaciónDocumento5 páginasHorizonte de PlanificaciónPatricia Rios100% (1)

- Actividad 15 PDFDocumento7 páginasActividad 15 PDFJuliana Seminario MonzónAún no hay calificaciones

- Lectura 14 Caso Práctico de Evaluación Privada de Un ProyectoDocumento7 páginasLectura 14 Caso Práctico de Evaluación Privada de Un Proyectoniker alexAún no hay calificaciones

- Productividad y Competitividad en La Toma DecisionesDocumento7 páginasProductividad y Competitividad en La Toma DecisionesruthAún no hay calificaciones

- Practica Calificada I - Plan de NegociosDocumento8 páginasPractica Calificada I - Plan de NegociosJhosett Anthony CisnerosAún no hay calificaciones

- Emprendimiento Semana 1.0Documento19 páginasEmprendimiento Semana 1.0nela CisnerosAún no hay calificaciones

- Importancia de Usar Kardex y Una Planilla de Sueldos en Las EmpresasDocumento11 páginasImportancia de Usar Kardex y Una Planilla de Sueldos en Las Empresascecilia40% (5)

- Los Colegios Profesionales Como Impulsador Del FortalecimientoDocumento3 páginasLos Colegios Profesionales Como Impulsador Del FortalecimientoCarlos Guillen80% (5)

- Prueba de Cargo y DescargoDocumento11 páginasPrueba de Cargo y DescargoLuis Mogollón Clavijo33% (3)

- Actividad de Investigación Formativa - Proyectos de Inversion IIDocumento11 páginasActividad de Investigación Formativa - Proyectos de Inversion IINestor Saavedra AlvaradoAún no hay calificaciones

- Fórmulas Claves de Matemática FinancieraDocumento6 páginasFórmulas Claves de Matemática FinancieraCarlos Guillen50% (2)

- Prueba de DescargoDocumento22 páginasPrueba de DescargoSalvador Barco PeñaAún no hay calificaciones

- Actividad N°10 Prueba de Cargo y DescargoDocumento22 páginasActividad N°10 Prueba de Cargo y DescargoElia Mayte Lozano Chuchln100% (2)

- Act 10 Observacion de La AuditoriaDocumento12 páginasAct 10 Observacion de La AuditoriaVirra Marceloz100% (1)

- Enfoque SituacionalDocumento18 páginasEnfoque SituacionalHeustherGamonalGonzales0% (1)

- Informe - Plan de Negociosactividad 09Documento6 páginasInforme - Plan de Negociosactividad 09Hilda Marcela Moya Morales100% (1)

- Actividad Colaborativa #03 Peligros de La Planificacion EstrategicaDocumento10 páginasActividad Colaborativa #03 Peligros de La Planificacion EstrategicaJose RA67% (3)

- Produccion EsbeltaDocumento13 páginasProduccion EsbeltayanelyAún no hay calificaciones

- Normas de Personal Del Auditor AdministrativaDocumento8 páginasNormas de Personal Del Auditor AdministrativaArmando Chero FernandezAún no hay calificaciones

- Estrategias Operativas y PresupuestoDocumento6 páginasEstrategias Operativas y PresupuestoDiego Armando Montero PalaciosAún no hay calificaciones

- Monografia - Prueba de Cargo y DescargoDocumento9 páginasMonografia - Prueba de Cargo y DescargoHarold Zafra Capac86% (7)

- Caso Recursos y Capacidades de La Empresa.Documento2 páginasCaso Recursos y Capacidades de La Empresa.Karlin Trujillo Justiniano100% (1)

- Caso de EmprendimientoDocumento3 páginasCaso de Emprendimientojulissa robles vargas100% (3)

- Sociedades AuditorasDocumento15 páginasSociedades AuditorasLilianaTaboadaNajarro100% (1)

- Normas de Personal Auditoría AdministrativaDocumento8 páginasNormas de Personal Auditoría AdministrativaKercy APAún no hay calificaciones

- Grupo #3 - Actividad 11Documento7 páginasGrupo #3 - Actividad 11claudia mishelAún no hay calificaciones

- Precio de Los ProductosDocumento4 páginasPrecio de Los ProductosJackelineAún no hay calificaciones

- Investigacion Contable - Proyecto 2021Documento15 páginasInvestigacion Contable - Proyecto 2021Jeimy ArangoAún no hay calificaciones

- Entrega Total FinalDocumento43 páginasEntrega Total Finaljuan pablo66% (68)

- Registro de Participantes 24Documento13 páginasRegistro de Participantes 24cristhieAún no hay calificaciones

- Administrativa 2020Documento26 páginasAdministrativa 2020cristhieAún no hay calificaciones

- La Oracion ReligionDocumento2 páginasLa Oracion ReligioncristhieAún no hay calificaciones

- Administrativa 2020Documento26 páginasAdministrativa 2020cristhieAún no hay calificaciones

- MARIA MADRE CORREDENTORA ReligionDocumento2 páginasMARIA MADRE CORREDENTORA ReligioncristhieAún no hay calificaciones

- Caso Practico de Inform de Auditoria Hasta Etapa de ConclusionesDocumento4 páginasCaso Practico de Inform de Auditoria Hasta Etapa de ConclusionescristhieAún no hay calificaciones

- Actividad #15 Planes de AccionDocumento6 páginasActividad #15 Planes de AccioncristhieAún no hay calificaciones

- CV Boris... 2021Documento2 páginasCV Boris... 2021cristhieAún no hay calificaciones

- Practicas 2021Documento42 páginasPracticas 2021cristhieAún no hay calificaciones

- Practicas 2021 21 06 2021Documento45 páginasPracticas 2021 21 06 2021cristhieAún no hay calificaciones

- Desarrollo Examen I Unidad AnalisisDocumento3 páginasDesarrollo Examen I Unidad AnalisiscristhieAún no hay calificaciones

- Cuaderno de CampoDocumento7 páginasCuaderno de CampocristhieAún no hay calificaciones

- Presupuestos de Gastos de FabricacionDocumento9 páginasPresupuestos de Gastos de Fabricacioncristhie0% (1)

- Cuaderno de Campo RS VIIIDocumento10 páginasCuaderno de Campo RS VIIIcristhieAún no hay calificaciones

- 4 SesiónDocumento8 páginas4 Sesiónfabiola mio antayhuaAún no hay calificaciones

- El Mercado de Reciclaje en PanamaDocumento33 páginasEl Mercado de Reciclaje en PanamaFrancisco RivasAún no hay calificaciones

- Sujetos Del Derecho Semejanzas y Diferencias Que Existen Entre Las Personas Jurídicas de Derecho Privado Con y Sin Fines de LucroDocumento10 páginasSujetos Del Derecho Semejanzas y Diferencias Que Existen Entre Las Personas Jurídicas de Derecho Privado Con y Sin Fines de LucroEmilio AltamiranoAún no hay calificaciones

- La Escuela ClásicaDocumento3 páginasLa Escuela ClásicajoseAún no hay calificaciones

- Bdo Multifamily 24Documento12 páginasBdo Multifamily 24Kennel De LlanquihueAún no hay calificaciones

- Las Nociones Preliminares de La Economía 17.DIC.19Documento33 páginasLas Nociones Preliminares de La Economía 17.DIC.19Tatiana GaleanaAún no hay calificaciones

- Marco Teorico Planf 1 ALUMNOSDocumento2 páginasMarco Teorico Planf 1 ALUMNOSpamelahthAún no hay calificaciones

- EL PERFIL DEL CONSUMIDOR PERUANO InfoooooDocumento7 páginasEL PERFIL DEL CONSUMIDOR PERUANO InfoooooAndrea Yauricasa SoteloAún no hay calificaciones

- A135514 Penailillo J Investigación para Adoptar Una Moda 2021 TesisDocumento150 páginasA135514 Penailillo J Investigación para Adoptar Una Moda 2021 TesisMilagrosAún no hay calificaciones

- Banxio Programa de Verano1Documento3 páginasBanxio Programa de Verano1Pedro MentadoAún no hay calificaciones

- Carlos - Avello Control 3Documento6 páginasCarlos - Avello Control 3CARLOSAún no hay calificaciones

- Caso Práctico Costeo Directo y AbsorbenteDocumento3 páginasCaso Práctico Costeo Directo y AbsorbenteFlor Yasmin Yh83% (6)

- Monografía: "Certificado de Devolucion Impositiva (Cedeim) Como Instrumento de Fraude E Irregularidades"Documento135 páginasMonografía: "Certificado de Devolucion Impositiva (Cedeim) Como Instrumento de Fraude E Irregularidades"Jhoan CalcinaAún no hay calificaciones

- Unidad III InventarioPropiedad Palnta y EquipoDocumento63 páginasUnidad III InventarioPropiedad Palnta y EquipoLaura RiosAún no hay calificaciones

- Informe Final Intervención Habitat Isla de MaipoDocumento22 páginasInforme Final Intervención Habitat Isla de Maipopampa nucaAún no hay calificaciones

- La Perla - Hoja 1Documento1 páginaLa Perla - Hoja 1janethekillerprroAún no hay calificaciones

- Procesos y HerramientasDocumento5 páginasProcesos y HerramientasEdwin Axel Gayosso NavarroAún no hay calificaciones

- Imesa - Dossier-V6 281113Documento54 páginasImesa - Dossier-V6 281113MicImportacionesAún no hay calificaciones

- CUADRODocumento2 páginasCUADROperla kristel lopez mendezAún no hay calificaciones

- Estructura de La Industria de La Transformación - Semana 2 - PDocumento5 páginasEstructura de La Industria de La Transformación - Semana 2 - PMike FlowerAún no hay calificaciones

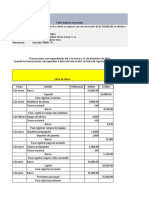

- Las Transacciones ComercialesDocumento5 páginasLas Transacciones ComercialesYeysi Bello BelloAún no hay calificaciones

- Concurso Público de Méritos para Optar Al Cargo de Auditor Interno Del Banco Central de HondurasDocumento1 páginaConcurso Público de Méritos para Optar Al Cargo de Auditor Interno Del Banco Central de HondurasMoisés Ríos RamosAún no hay calificaciones

- Estudio de Caso MermeladaDocumento2 páginasEstudio de Caso MermeladaJennifer Soruco Jimenez50% (2)

- Prestamos Amortizados 2021Documento11 páginasPrestamos Amortizados 2021Jhon ClarosAún no hay calificaciones

- CV Lopez NataliaDocumento3 páginasCV Lopez NataliaSeba LopezAún no hay calificaciones

- Informe de Auditoría Oc-24-29Documento18 páginasInforme de Auditoría Oc-24-29La Isla OesteAún no hay calificaciones

- 5.conformación de La Duda Tributaria AduaneraDocumento16 páginas5.conformación de La Duda Tributaria AduaneraolguitaAún no hay calificaciones

- TallerDocumento12 páginasTallerleisdes aguirresAún no hay calificaciones

- Estudio Sueldos Tech 2023Documento19 páginasEstudio Sueldos Tech 2023Nazareno TauxAún no hay calificaciones

- Tesis ALICORP Gestión Detergentes 2012 Al 2015Documento273 páginasTesis ALICORP Gestión Detergentes 2012 Al 2015Albert Stephen Vilcahuaman PalominoAún no hay calificaciones