También podría gustarte

- Entrenamiento de 12 SemanasDocumento16 páginasEntrenamiento de 12 SemanasSaul LemaAún no hay calificaciones

- Práctica de La Deontología Del Docente para La Formación de Estudiantes UniversitariosDocumento12 páginasPráctica de La Deontología Del Docente para La Formación de Estudiantes UniversitariosSaul LemaAún no hay calificaciones

- Exposicion CavitaciónDocumento9 páginasExposicion CavitaciónSaul LemaAún no hay calificaciones

- Refrigerante R1234fyDocumento9 páginasRefrigerante R1234fySaul LemaAún no hay calificaciones

- Consulta de TermoDocumento9 páginasConsulta de TermoSaul LemaAún no hay calificaciones

- Habilidades SocialesDocumento1 páginaHabilidades SocialesSaul LemaAún no hay calificaciones

- Informe 6Documento9 páginasInforme 6Saul LemaAún no hay calificaciones

- ComidaDocumento25 páginasComidaSaul LemaAún no hay calificaciones

- Refrigerante R1234fyDocumento9 páginasRefrigerante R1234fySaul LemaAún no hay calificaciones

- Deflector HelicoidalDocumento14 páginasDeflector HelicoidalSaul LemaAún no hay calificaciones

- Práctica de La Deontología Del Docente para La Formación de Estudiantes UniversitariosDocumento12 páginasPráctica de La Deontología Del Docente para La Formación de Estudiantes UniversitariosSaul LemaAún no hay calificaciones

- Proyecto Aplastador de LatasDocumento16 páginasProyecto Aplastador de LatasSaul Lema100% (2)

- Exposicion CavitaciónDocumento9 páginasExposicion CavitaciónSaul LemaAún no hay calificaciones

- Exposicion CavitaciónDocumento9 páginasExposicion CavitaciónSaul LemaAún no hay calificaciones

- Silla OdontologiaDocumento7 páginasSilla OdontologiaSaul LemaAún no hay calificaciones

- Expo Cavitación1-Grupo4Documento17 páginasExpo Cavitación1-Grupo4Saul LemaAún no hay calificaciones

- Matriz EnergeticaDocumento4 páginasMatriz EnergeticaSaul LemaAún no hay calificaciones

- Ventaja AbsolutaDocumento1 páginaVentaja AbsolutaSaul LemaAún no hay calificaciones

- Control de Tension en Una BobinaDocumento2 páginasControl de Tension en Una BobinaSaul LemaAún no hay calificaciones

- Tipos de AblandadoresDocumento9 páginasTipos de AblandadoresSaul LemaAún no hay calificaciones

- CavitaciónDocumento6 páginasCavitaciónSaul LemaAún no hay calificaciones

- Cuestionario Comida 3DDocumento2 páginasCuestionario Comida 3DSaul LemaAún no hay calificaciones

- Sistema Antirrobo - PaybackDocumento5 páginasSistema Antirrobo - PaybackSaul LemaAún no hay calificaciones

- Arandano para ExportacionDocumento3 páginasArandano para ExportacionSaul LemaAún no hay calificaciones

- Rodamiento de GearboxDocumento10 páginasRodamiento de GearboxSaul LemaAún no hay calificaciones

- Control de Tension en Una BobinaDocumento2 páginasControl de Tension en Una BobinaSaul LemaAún no hay calificaciones

- Rodamiento de GearboxDocumento10 páginasRodamiento de GearboxSaul LemaAún no hay calificaciones

- Proyecto Filtro de AguaDocumento3 páginasProyecto Filtro de AguaSaul LemaAún no hay calificaciones

- Arandano para ExportacionDocumento3 páginasArandano para ExportacionSaul LemaAún no hay calificaciones

- Explicacion ExtraDocumento6 páginasExplicacion ExtraPaula TiuAún no hay calificaciones

- Caso 1 Empresa Abaco SacDocumento1 páginaCaso 1 Empresa Abaco SacYajaira Mac Helen Jimenez PalaciosAún no hay calificaciones

- Practica Unidad 1 Dineyi RuizDocumento4 páginasPractica Unidad 1 Dineyi RuizAlexander VerasAún no hay calificaciones

- Parcial Finanzas 1 Daniel Sanchez PDFDocumento6 páginasParcial Finanzas 1 Daniel Sanchez PDFCamilo RuizAún no hay calificaciones

- Modelo Financiero TerpelDocumento64 páginasModelo Financiero TerpelCortes AlexAún no hay calificaciones

- Tarea 3 Marlon PDocumento64 páginasTarea 3 Marlon PAndres HerrerasAún no hay calificaciones

- Casos Especiales - ConsolidacionDocumento37 páginasCasos Especiales - ConsolidacionAndrea EscalanteAún no hay calificaciones

- Ciclo Contable de Una Empresa de ServicioDocumento2 páginasCiclo Contable de Una Empresa de ServicioKelly EstradaAún no hay calificaciones

- Silabo MBA CENTRUM Online 44 CGDocumento9 páginasSilabo MBA CENTRUM Online 44 CGLeidy VZAún no hay calificaciones

- Clase Práctica 1010-1Documento8 páginasClase Práctica 1010-1Anayansis Perez ÁguilarAún no hay calificaciones

- Tarea 8 ContabilidadDocumento3 páginasTarea 8 ContabilidadChris Turcios100% (1)

- Contabilidad de Costos - Tarea 3Documento2 páginasContabilidad de Costos - Tarea 3enrique bravoAún no hay calificaciones

- Tarea 3 B Ejercicios de Flujo de Efectivo RED QUEEN - CinthiarodriguezDocumento4 páginasTarea 3 B Ejercicios de Flujo de Efectivo RED QUEEN - Cinthiarodriguezcinthia rodriguezAún no hay calificaciones

- Examen Final - Grupo 05Documento14 páginasExamen Final - Grupo 05JUAN MANUEL GUZMAN ZAPATAAún no hay calificaciones

- Semana 2 y 3Documento20 páginasSemana 2 y 3Kamijō TōmaAún no hay calificaciones

- Contabilidad Admva IDocumento276 páginasContabilidad Admva IErnesto Cortina0% (1)

- Actividad 8Documento17 páginasActividad 8Jhon Alejandro CALLEJAS PAEZAún no hay calificaciones

- Deber de CostosDocumento3 páginasDeber de CostosNaye CoroAún no hay calificaciones

- Ejercicio de RepasoDocumento6 páginasEjercicio de Repasocindy0% (1)

- Taller de Costos S.BDocumento6 páginasTaller de Costos S.BJhon Jairo Arango VergaraAún no hay calificaciones

- Alicorp S.A.A y SubsidiariasDocumento12 páginasAlicorp S.A.A y SubsidiariasJean ZevallosAún no hay calificaciones

- Laboratorio # 3 Conta.Documento12 páginasLaboratorio # 3 Conta.Yesenia AcevedoAún no hay calificaciones

- Juguetelandia 2014Documento57 páginasJuguetelandia 2014yuri salinasAún no hay calificaciones

- Solucionario Contabilidad IDocumento109 páginasSolucionario Contabilidad IJosé Gino Medina Asencios100% (2)

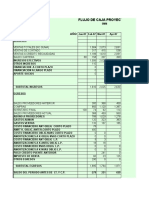

- 1 - Propuesta Caso Práctico - Planeamiento Financiero - Caja Mínima - Rendimiento - TCEADocumento2 páginas1 - Propuesta Caso Práctico - Planeamiento Financiero - Caja Mínima - Rendimiento - TCEAJackeline Karolina Hermoza GasparAún no hay calificaciones

- Monografia de Auditoria - PresentarDocumento44 páginasMonografia de Auditoria - PresentarvanessaAún no hay calificaciones

- Práctica de Contabilidad 2. Tarea 2Documento17 páginasPráctica de Contabilidad 2. Tarea 2luz gomez100% (2)

- CF03. El Cierre Contable - ResumenDocumento15 páginasCF03. El Cierre Contable - Resumenjuan fran alumnoAún no hay calificaciones

- Semana 15-01 Pasivo Exigible 44,45,46Documento15 páginasSemana 15-01 Pasivo Exigible 44,45,46yovany manrique ramosAún no hay calificaciones

- Reglamento para La Preparacion de Informacion FinancieraDocumento14 páginasReglamento para La Preparacion de Informacion FinancieraSandra Yulissa Romero CerecedaAún no hay calificaciones