También podría gustarte

- Belinda - Anne RiceDocumento1306 páginasBelinda - Anne RiceAnormal75% (4)

- Guía de Atención en La Escuela A Alumnos Con TdahDocumento42 páginasGuía de Atención en La Escuela A Alumnos Con Tdahpr0412Aún no hay calificaciones

- SoniaSanchez La Drmaturgia D e Paloma PedreroDocumento500 páginasSoniaSanchez La Drmaturgia D e Paloma PedreroVicente De Paúl Ruíz Atoche IglesiasAún no hay calificaciones

- Informe Wisc IV y Prolec y ProescDocumento12 páginasInforme Wisc IV y Prolec y Proesclaura salcedo mejia100% (4)

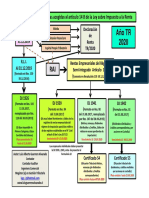

- Esquema Tributación 14B TR2020Documento1 páginaEsquema Tributación 14B TR2020Patricia Moraga BelmarAún no hay calificaciones

- Regimenes ProPyme y ProPyme Transparente PDFDocumento32 páginasRegimenes ProPyme y ProPyme Transparente PDFPatricia Moraga BelmarAún no hay calificaciones

- EstudioDocumento3 páginasEstudioPatricia Moraga BelmarAún no hay calificaciones

- Derecho Laboral para Extranjeros PDFDocumento40 páginasDerecho Laboral para Extranjeros PDFPatricia Moraga BelmarAún no hay calificaciones

- EstudioDocumento14 páginasEstudioPatricia Moraga BelmarAún no hay calificaciones

- 16 36 01.901 Venta de PropiedadesDocumento3 páginas16 36 01.901 Venta de PropiedadesPatricia Moraga BelmarAún no hay calificaciones

- EstudioDocumento12 páginasEstudioPatricia Moraga BelmarAún no hay calificaciones

- Guía de Ejercicios Reforzamiento 5Documento2 páginasGuía de Ejercicios Reforzamiento 5Patricia Moraga BelmarAún no hay calificaciones

- Articles-100156 Archivo 01Documento2 páginasArticles-100156 Archivo 01Matías Rawlins KunstmannAún no hay calificaciones

- Aporte de Bien InmuebleDocumento1 páginaAporte de Bien InmueblePatricia Moraga Belmar0% (1)

- Formula Fut SosDocumento8 páginasFormula Fut SosPatricia Moraga BelmarAún no hay calificaciones

- Introduccion A La FisiologiaDocumento43 páginasIntroduccion A La FisiologiaAriel SoriaAún no hay calificaciones

- Naturaleza SDDocumento3 páginasNaturaleza SDLeveling SolitaryAún no hay calificaciones

- Cuáles Son Los Principios de La Filosofía Administrativa de FordDocumento4 páginasCuáles Son Los Principios de La Filosofía Administrativa de FordHans CervantesAún no hay calificaciones

- John Magdaleno - La Relación Entre Las Modalidades de Transición A La Democracia y Los Esquemas de Justicia TransicionalDocumento101 páginasJohn Magdaleno - La Relación Entre Las Modalidades de Transición A La Democracia y Los Esquemas de Justicia TransicionalPOLITICAMENTEAún no hay calificaciones

- Alineamiento HirizontalDocumento35 páginasAlineamiento HirizontalSAMUEL AGUILAR ANDIAAún no hay calificaciones

- Comandante Lucio Cabañas BarrientosDocumento2 páginasComandante Lucio Cabañas BarrientosRodolfo GómezAún no hay calificaciones

- Auto de Admision de RECONVENCIONDocumento4 páginasAuto de Admision de RECONVENCIONFidel Villarreal rodriguezAún no hay calificaciones

- Material para Evaluación Por GruposDocumento9 páginasMaterial para Evaluación Por GruposPersy GuzmánAún no hay calificaciones

- Zona BDocumento5 páginasZona Berick rodrigo mathias sinche beltranAún no hay calificaciones

- Temario de FilosofíaDocumento2 páginasTemario de FilosofíaDavid VenturaAún no hay calificaciones

- 4 Gua Libro 2 La Maravillosa MacedoniaDocumento3 páginas4 Gua Libro 2 La Maravillosa MacedoniaKarla Karlita Arancibia AstorgaAún no hay calificaciones

- Colada SemiDocumento2 páginasColada SemiPierina Del ValleAún no hay calificaciones

- 5 Autores de Música FolkloricaDocumento6 páginas5 Autores de Música FolkloricaSarita Noemi VasquezAún no hay calificaciones

- Rosanvallon Pierre La Contrademocracia ExtractoDocumento24 páginasRosanvallon Pierre La Contrademocracia ExtractoJaviera Alejandra Toro RomoAún no hay calificaciones

- CC 4042 018 24Documento6 páginasCC 4042 018 24luisAún no hay calificaciones

- Puntos Claves Del Curso Asistente de SaludDocumento57 páginasPuntos Claves Del Curso Asistente de SaludAntonioAún no hay calificaciones

- Proyecto de PlanificacionDocumento5 páginasProyecto de PlanificacionMEDEHSAún no hay calificaciones

- Importancia de La Filosofia Del DerechoDocumento2 páginasImportancia de La Filosofia Del DerechoAlvarez RodriguezAún no hay calificaciones

- Carta Contador - SUNAFILDocumento15 páginasCarta Contador - SUNAFILCgroup SrltdAún no hay calificaciones

- Guías de Autoestudio 7mo A 9no MatemáticasDocumento27 páginasGuías de Autoestudio 7mo A 9no MatemáticasCliffor Jerry Herrera CastrilloAún no hay calificaciones

- Visita Madres OblatasDocumento5 páginasVisita Madres OblatasKirito 5.3Aún no hay calificaciones

- Prueba Programador FrontendDocumento10 páginasPrueba Programador FrontendAnonymous 0Ujk1MUW7BAún no hay calificaciones

- CEBE Inic. Prim. 1° y 2° Sesión 14 20-JulDocumento8 páginasCEBE Inic. Prim. 1° y 2° Sesión 14 20-JulCRISTHIAN FABIAN GARCIA DE LA CRUZAún no hay calificaciones

- Antropología Manual.Documento67 páginasAntropología Manual.lisandrogastonAún no hay calificaciones

- Anestésicos Generales InyectablesDocumento37 páginasAnestésicos Generales InyectablesDiana Silva YoveraAún no hay calificaciones

- Tesis Povis DávilaDocumento123 páginasTesis Povis DávilaJosselynOchoaSandiAún no hay calificaciones

- Sesion Las HeladasDocumento6 páginasSesion Las HeladasSOCRATESAún no hay calificaciones