También podría gustarte

- Libro El Secreto-Rhonda Byrne 1Documento124 páginasLibro El Secreto-Rhonda Byrne 1PaolaMuñozAún no hay calificaciones

- Instructivos Contables PDFDocumento25 páginasInstructivos Contables PDFPattyDeLaCruzGarcia100% (3)

- Casos Presuncion RemuneracionDocumento3 páginasCasos Presuncion RemuneracionElicita Llanos CruzadoAún no hay calificaciones

- Contabilidad Gubernamental Ejercicio 2Documento4 páginasContabilidad Gubernamental Ejercicio 2Salvadorg Gomez TovarAún no hay calificaciones

- Entrega 3Documento12 páginasEntrega 3leidy robayoAún no hay calificaciones

- Retenciones TareaDocumento7 páginasRetenciones TareaJulio SolisAún no hay calificaciones

- Régimen de Retenciones Del IGVDocumento24 páginasRégimen de Retenciones Del IGVWILFREDO OLLACHICA CHOQQUEHUILLCAAún no hay calificaciones

- Nic 12 Casos Practicos CompressDocumento36 páginasNic 12 Casos Practicos CompressEdith Magda Penadillo GregorioAún no hay calificaciones

- Fusión Por ConstituciónDocumento7 páginasFusión Por ConstituciónLuz Paitan100% (1)

- Ayuda 7 - Facultad SancionadoraDocumento33 páginasAyuda 7 - Facultad SancionadoraRonald RafAún no hay calificaciones

- Régimen de Retenciones Del IGV - Caso Práctico - TributaciónDocumento2 páginasRégimen de Retenciones Del IGV - Caso Práctico - TributaciónHuereqq LambayeqAún no hay calificaciones

- Capacitacion Ica (Autoguardado)Documento182 páginasCapacitacion Ica (Autoguardado)Hana Jung CruzAún no hay calificaciones

- Desarrollo de Casos Practicos Ir Primera CategoriaDocumento5 páginasDesarrollo de Casos Practicos Ir Primera CategoriaLuis SaavedraAún no hay calificaciones

- Caso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosDocumento14 páginasCaso Practico Devolución Del IGV A Empresas de Hospedaje Que Brindan Servicios A Turistas ExtranjerosEdson Lampard Condori QuispeAún no hay calificaciones

- Tratamiento Contable de Las Cuentas de Orden - Jun 2016Documento6 páginasTratamiento Contable de Las Cuentas de Orden - Jun 2016Fernando Vasquez MoranteAún no hay calificaciones

- Igv - Tributa 22.08Documento77 páginasIgv - Tributa 22.08Evilio Vega Dionisio100% (1)

- Formulario Declara FácilDocumento53 páginasFormulario Declara FácilCarol Rocio100% (2)

- Claicher TPDocumento1 páginaClaicher TPEvelyn Narváez0% (1)

- MONOGRAFIADocumento3 páginasMONOGRAFIALuis Miguel AymaAún no hay calificaciones

- Casos de AnticiposDocumento11 páginasCasos de AnticiposelvisAún no hay calificaciones

- Pcge 2020Documento343 páginasPcge 2020Roxana Mosquera100% (1)

- Caso Práctico de DetraccionesDocumento6 páginasCaso Práctico de DetraccionesRita AbrilAún no hay calificaciones

- Caso Práctico IntegralDocumento4 páginasCaso Práctico IntegralSr PibodiAún no hay calificaciones

- Empresa de HospedajeDocumento56 páginasEmpresa de HospedajeWilliams Cuayla CAún no hay calificaciones

- RETENCIONESDocumento12 páginasRETENCIONESluis condezo ordoñezAún no hay calificaciones

- Practica Retenciones-PercepcionesDocumento3 páginasPractica Retenciones-PercepcionesCarina Ol.Aún no hay calificaciones

- Impuesto Temporal A Los Activos Netos CPTDocumento30 páginasImpuesto Temporal A Los Activos Netos CPTIvan Carrera Juarez100% (1)

- 03 Guber FondosDocumento27 páginas03 Guber FondosAndrea Meza Scarneo0% (1)

- Sanción Por Declarar Saldo A Favor IndebidoDocumento4 páginasSanción Por Declarar Saldo A Favor IndebidoJuan AlianzaAún no hay calificaciones

- Edicion Enero 2020Documento60 páginasEdicion Enero 2020Kely Marquina BasilioAún no hay calificaciones

- Asientos Contables PcgeDocumento24 páginasAsientos Contables PcgeTiffany KingAún no hay calificaciones

- Operaciones ExoneradasDocumento4 páginasOperaciones ExoneradasKaterine EsMaAún no hay calificaciones

- Contabilizacion Detracciones Rentenciones y PercepcionesDocumento5 páginasContabilizacion Detracciones Rentenciones y PercepcionesMay S AcAún no hay calificaciones

- ACTIVIDAD 11-IntroduccionDocumento5 páginasACTIVIDAD 11-Introduccionluis enrique yupanqui garciaAún no hay calificaciones

- Actualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55Documento5 páginasActualidad Empresarial - 2018 Cont 04 Todo Sobre Activo Fijo-51-55HansAún no hay calificaciones

- Sociedad CivilDocumento19 páginasSociedad CivilCAMILA VALERIN PRINCIPE DIAZAún no hay calificaciones

- Depreciaciones Art. 37 FDocumento8 páginasDepreciaciones Art. 37 FDavid IdrugoAún no hay calificaciones

- Casos PracticosDocumento5 páginasCasos PracticosMilagros Miranda IdrugoAún no hay calificaciones

- CUENTA 4503 Aportes Por RegulaciónDocumento16 páginasCUENTA 4503 Aportes Por RegulaciónAndresAguilarGonzalezAún no hay calificaciones

- Monografia 04Documento1 páginaMonografia 04Flor Maria Aguilar SerranoAún no hay calificaciones

- Nia #545 - ResumenDocumento6 páginasNia #545 - ResumenDavid Burgos GamboaAún no hay calificaciones

- 5 2012Documento5 páginas5 2012ZAMIRA GARTAún no hay calificaciones

- Asientos y Operaciones ContablesDocumento288 páginasAsientos y Operaciones ContablesYessika Luz100% (1)

- Grupo 2 Casos Practicos Igv IscDocumento6 páginasGrupo 2 Casos Practicos Igv Isccastillatorresmartin06Aún no hay calificaciones

- Exp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Documento5 páginasExp #4382-2007-TC (Caso Nicolas de Bari Hermosa)Hugo Favian Apaza MamaniAún no hay calificaciones

- Cooperativas Contable Ejercicios ModeloDocumento7 páginasCooperativas Contable Ejercicios ModeloJoswald Herrera MartinezAún no hay calificaciones

- Solucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Documento108 páginasSolucionario de Casos Prácticos Cuaderno de Trabajo Contabilidad General 2014Ever Urbina100% (1)

- S4 - El SIAF y El Proceso de La InformaciónDocumento5 páginasS4 - El SIAF y El Proceso de La InformaciónMariella VichataAún no hay calificaciones

- Gradualidad Art 178 PDFDocumento4 páginasGradualidad Art 178 PDFJoseph PkAún no hay calificaciones

- Reglamento Del IGVDocumento77 páginasReglamento Del IGVRoxana Hinostroza PaucarAún no hay calificaciones

- Tabla de Operaciones Contabilidad GubernamentalDocumento6 páginasTabla de Operaciones Contabilidad GubernamentalGonzalo AcurioAún no hay calificaciones

- Caso Practico 2 DT CompletoDocumento3 páginasCaso Practico 2 DT CompletoPamela Lisbet Ramos CurasmaAún no hay calificaciones

- Monografia 01 Tributos IDocumento3 páginasMonografia 01 Tributos Iviviana gallegosAún no hay calificaciones

- Conta Bili DadDocumento12 páginasConta Bili Dadorlando0% (1)

- Detracciones - Percepciones - RetencionesDocumento62 páginasDetracciones - Percepciones - RetencionesEdwin Brenner Huaman PachecoAún no hay calificaciones

- Incongruencia y retroacción de actuaciones tributariasDe EverandIncongruencia y retroacción de actuaciones tributariasAún no hay calificaciones

- RETENCIONESDocumento7 páginasRETENCIONESTania Elizabeth Teatino CabezaAún no hay calificaciones

- RETENCIONESDocumento5 páginasRETENCIONESEstrélla GutiérrezAún no hay calificaciones

- RetencionesDocumento16 páginasRetencionesAriel SpallettiAún no hay calificaciones

- RetencionDocumento4 páginasRetencionDavid McgeeAún no hay calificaciones

- RETENCIONESDocumento17 páginasRETENCIONESJHOANA KARLI MANOSALVA LOBATOAún no hay calificaciones

- Regimen de RetencionesDocumento17 páginasRegimen de RetencionesAndre Aguilar MoralesAún no hay calificaciones

- S03 Tarea - Presentación Del Reporte de Lectura 1Documento6 páginasS03 Tarea - Presentación Del Reporte de Lectura 1kevin alvis100% (1)

- Trifoliar Auditoría PDFDocumento2 páginasTrifoliar Auditoría PDFPablo SandovalAún no hay calificaciones

- Trabajo NIIF 10 V2Documento2 páginasTrabajo NIIF 10 V2MARICARMEN LUZ VIDALON ARTICAAún no hay calificaciones

- Funciones Gerente FinancieroDocumento9 páginasFunciones Gerente Financieromaria eugenia marin grajalesAún no hay calificaciones

- Costo, Gasto e InversionDocumento2 páginasCosto, Gasto e InversionJsjs JsjdjjdAún no hay calificaciones

- Manual Oper. Reciprocas-2015Documento57 páginasManual Oper. Reciprocas-2015Cesar Sialer DiazAún no hay calificaciones

- SDFGHJKLDocumento5 páginasSDFGHJKLJOHA NIEVECELAAún no hay calificaciones

- Hojas de Trabajo Primer Bimestre 2019Documento38 páginasHojas de Trabajo Primer Bimestre 2019Maquito VillegazoAún no hay calificaciones

- Practica Dirigida - Partida Doble y ESF No 01Documento92 páginasPractica Dirigida - Partida Doble y ESF No 01alexis paucar carbajalAún no hay calificaciones

- Boletín Oficial - 2016-04-27 - 2º SecciónDocumento36 páginasBoletín Oficial - 2016-04-27 - 2º SecciónOndRechTacLetMovAún no hay calificaciones

- Diseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseDocumento10 páginasDiseño de Organizaciones y Procesos - Módulo 11 - Apunte de ClaseMartin De LeoAún no hay calificaciones

- Burbuja InmobiliariaDocumento7 páginasBurbuja InmobiliariaRolando CarrilloAún no hay calificaciones

- Presentación La Gran Recesión Del 2008Documento9 páginasPresentación La Gran Recesión Del 2008Evelyn Montserrat Sánchez SánchezAún no hay calificaciones

- Clasificador de Ingresos y GastosDocumento4 páginasClasificador de Ingresos y GastosAnthony Acuña Espinoza50% (2)

- Pasos para Crear Una Empresa en EcuadorDocumento3 páginasPasos para Crear Una Empresa en Ecuadorkrlosbd007100% (1)

- Diferencias Entre Mercado de Dinero y Mercado de CapitalesDocumento2 páginasDiferencias Entre Mercado de Dinero y Mercado de Capitalesjuan carlos arballoAún no hay calificaciones

- Analisis Financiero e Informe de Gestio Grupo Nutresa 2019Documento50 páginasAnalisis Financiero e Informe de Gestio Grupo Nutresa 2019Andres LeonAún no hay calificaciones

- Triptico Banco Central de Reserva Del PerúDocumento3 páginasTriptico Banco Central de Reserva Del PerúGirnalda Torres Guillén63% (8)

- Betsabe (1) QHDocumento9 páginasBetsabe (1) QHkevinAún no hay calificaciones

- NIC 36 - Deterioro Del Valor de Los ActivosDocumento80 páginasNIC 36 - Deterioro Del Valor de Los ActivosGuía Contable100% (1)

- Carta FianzaDocumento6 páginasCarta FianzaDianaSalazarSánchezAún no hay calificaciones

- Anexo Cumplimiento de Logros Obtenidos Ii Semestre 2022Documento2 páginasAnexo Cumplimiento de Logros Obtenidos Ii Semestre 2022xRaYZAún no hay calificaciones

- Calendario Académico 2015-1Documento3 páginasCalendario Académico 2015-1Jozz Ibarra PaterAún no hay calificaciones

- ModeloDocumento3 páginasModeloivanjovalleAún no hay calificaciones

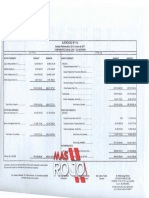

- MasRojo - Balnce CAI 2016.2017Documento31 páginasMasRojo - Balnce CAI 2016.2017Mas RojoAún no hay calificaciones

- Doble Imposición EstoniaDocumento14 páginasDoble Imposición EstoniaASAún no hay calificaciones

- Jose Trabajo 5pts ExámenDocumento5 páginasJose Trabajo 5pts ExámenSiara RodriguezAún no hay calificaciones

- Wuolah Free Resumen Libro Estado de Flujos de EfectivoDocumento19 páginasWuolah Free Resumen Libro Estado de Flujos de EfectivoLucasAún no hay calificaciones