También podría gustarte

- ACTIVIDAD 2 CostosDocumento3 páginasACTIVIDAD 2 CostosMiriam Mañe100% (2)

- Giinn U1 A1Documento3 páginasGiinn U1 A1LILI50% (2)

- GHBD U2 EaDocumento5 páginasGHBD U2 Eajuan carlos hernandez diaz11% (9)

- Diseno Indicadores KPIS TeoriaDocumento19 páginasDiseno Indicadores KPIS TeoriaCarlosFredyEAún no hay calificaciones

- GRSE U2 A2 LATR (Modelos Fiscales)Documento9 páginasGRSE U2 A2 LATR (Modelos Fiscales)Texcoco Lu Torrez Metodo YuenAún no hay calificaciones

- Gnem U3 A1Documento3 páginasGnem U3 A1lulymeml0% (1)

- Giinn U1 A3 NopmDocumento5 páginasGiinn U1 A3 NopmNorma Ponce100% (1)

- Gcav U3 A3Documento3 páginasGcav U3 A3Anonymous Bt1iCv0% (2)

- GDIP U3 EA JOMG oDocumento14 páginasGDIP U3 EA JOMG oJorgeMartínezGonzález67% (3)

- Gcap U2 EaDocumento6 páginasGcap U2 EaDaniel71% (7)

- Gcpe U1 A2 JuhdDocumento3 páginasGcpe U1 A2 Juhdjuan carlos hernandez diaz100% (2)

- Gcap U2 Ea LupcDocumento9 páginasGcap U2 Ea LupcLuis Felipe Patiño Casillas100% (1)

- Gplo U1 A2Documento2 páginasGplo U1 A2lulymemlAún no hay calificaciones

- GCGF U1 EA TitoDocumento12 páginasGCGF U1 EA TitoBrandy AguilarAún no hay calificaciones

- Gplo U2 A2Documento8 páginasGplo U2 A2Puli Valdes100% (1)

- Gplo U1 A3Documento2 páginasGplo U1 A3lulymeml100% (1)

- Giinn U1 EaDocumento7 páginasGiinn U1 EaDaniel100% (4)

- Gcap U3 A2 EmapDocumento6 páginasGcap U3 A2 EmapYakesita Hermoxa100% (2)

- Gplo U3 Ea JigatDocumento4 páginasGplo U3 Ea JigatLegna Siul60% (5)

- Gcap U3 A1 MalaDocumento4 páginasGcap U3 A1 MalaRebeka LopzAún no hay calificaciones

- Gdip U3 A2 MegmDocumento5 páginasGdip U3 A2 MegmMelina9393100% (2)

- Giinn U1 A1 NaggDocumento5 páginasGiinn U1 A1 NaggAngelica GarcíaAún no hay calificaciones

- Gnem U2 EaDocumento1 páginaGnem U2 EaAndrea Samaniego100% (2)

- Gcav U1 EaDocumento5 páginasGcav U1 EaDavidCangasCenicerosAún no hay calificaciones

- Gplo U2 EaDocumento18 páginasGplo U2 EaEnrique Zamora Montero100% (2)

- Gnem U2 A2Documento2 páginasGnem U2 A2brisa29100% (2)

- Giinn U1 A2-MabbDocumento4 páginasGiinn U1 A2-MabbMartha Silvia Beristain BritoAún no hay calificaciones

- GCGF U1 EaDocumento9 páginasGCGF U1 Eacynthiamva100% (2)

- Gtic U1 A1 LunaDocumento2 páginasGtic U1 A1 LunaLuz Enríquez100% (1)

- Gtic Ea U1 ZeanDocumento9 páginasGtic Ea U1 ZeanHA FamAún no hay calificaciones

- Gtic U3 Ea MegmDocumento30 páginasGtic U3 Ea MegmMelina939375% (4)

- Grsee U2 A2Documento4 páginasGrsee U2 A2cynthiamva50% (2)

- Gplo U2 Ea Isrj - PPSXDocumento18 páginasGplo U2 Ea Isrj - PPSXIsmael RamosAún no hay calificaciones

- GIINN U2 A2 XXDocumento9 páginasGIINN U2 A2 XXSadey MadrigalAún no hay calificaciones

- Gplo U3 A1Documento2 páginasGplo U3 A1lulymeml100% (1)

- Giinn U1 A2 MegmDocumento26 páginasGiinn U1 A2 MegmMelina93930% (1)

- Gtic U3 Ea Osrg.Documento10 páginasGtic U3 Ea Osrg.Oswaldo ReyesAún no hay calificaciones

- Giinn U1 A2 RataDocumento7 páginasGiinn U1 A2 RataCarloss CasstilloAún no hay calificaciones

- Gadp U3 A2 ErbaDocumento3 páginasGadp U3 A2 ErbaEricka ArvizoAún no hay calificaciones

- Gtic U1 A1 FgafDocumento3 páginasGtic U1 A1 FgafGabriela Franco100% (1)

- Gplo U3 A1 MegmDocumento24 páginasGplo U3 A1 MegmMontserrat100% (3)

- Giinn U1 A2 MlaoDocumento6 páginasGiinn U1 A2 MlaoRomina García AzamarAún no hay calificaciones

- Giinn U1 A3 CymvDocumento5 páginasGiinn U1 A3 CymvcynthiamvaAún no hay calificaciones

- Ginn U2 Ea FeaaDocumento9 páginasGinn U2 Ea FeaaFernando AlonzoAún no hay calificaciones

- Gcap U2 Ea OmrsDocumento9 páginasGcap U2 Ea OmrsOmare Rodríguez SepulvedaAún no hay calificaciones

- Grsee-U2-A2 22 Feb 2021Documento4 páginasGrsee-U2-A2 22 Feb 2021Marco Antonio Fernandez GarciaAún no hay calificaciones

- Giinn U1 A2Documento20 páginasGiinn U1 A2Norma Aguilar100% (2)

- Gplo U1 Ea ErhhDocumento6 páginasGplo U1 Ea ErhhkarinaAún no hay calificaciones

- Grsee U2 A2 LezmDocumento4 páginasGrsee U2 A2 LezmLetty Mora100% (1)

- GCGF U2 A1 YagvDocumento4 páginasGCGF U2 A1 YagvJuan PerezAún no hay calificaciones

- Gplo U2 A2Documento8 páginasGplo U2 A2Enrique Zamora Montero67% (3)

- Grsee U1 A2Documento4 páginasGrsee U1 A2cynthiamva100% (1)

- Gcav U3 A2 LMGBDocumento4 páginasGcav U3 A2 LMGBMaria Elena VarelaAún no hay calificaciones

- Gplo U3 EaDocumento3 páginasGplo U3 EaCecy Flores100% (1)

- Gcap U3 A2 OmrsDocumento5 páginasGcap U3 A2 OmrsOmare Rodríguez Sepulveda100% (2)

- Grse U3 A2 Altr.Documento4 páginasGrse U3 A2 Altr.almaAún no hay calificaciones

- Gnem - U3 - A2 ForoDocumento2 páginasGnem - U3 - A2 Forolulymeml0% (1)

- Grsee U3 A3 GagrDocumento4 páginasGrsee U3 A3 GagrpilotoAún no hay calificaciones

- Gcap U1 A1 NaldDocumento3 páginasGcap U1 A1 NaldLUISC100% (1)

- Tarea FinalDocumento6 páginasTarea FinalElizabeth Hernandez VAún no hay calificaciones

- Cuál Es Diferencia Entre Un Costo y Un Gasto LogísticoDocumento5 páginasCuál Es Diferencia Entre Un Costo y Un Gasto LogísticoXune TeppAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3Janet DomínguezAún no hay calificaciones

- Resumen Capitulo 3.Documento8 páginasResumen Capitulo 3.Liz RamirezAún no hay calificaciones

- Gadma U2 A2 JuhdDocumento5 páginasGadma U2 A2 Juhdjuan carlos hernandez diaz100% (1)

- Gcap U1 Ea JuhdDocumento3 páginasGcap U1 Ea Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gadp U2 Ea JuhdDocumento5 páginasGadp U2 Ea Juhdjuan carlos hernandez diaz100% (1)

- Grsee U1 A2 JuhdDocumento4 páginasGrsee U1 A2 Juhdjuan carlos hernandez diazAún no hay calificaciones

- GHBD U3 Ea JuhdDocumento6 páginasGHBD U3 Ea Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gcpe U1 A1 JuhdDocumento6 páginasGcpe U1 A1 Juhdjuan carlos hernandez diaz100% (2)

- Preguntas Frecuentes INVEXDocumento5 páginasPreguntas Frecuentes INVEXjuan carlos hernandez diazAún no hay calificaciones

- Gadp U2 Ea JuhdDocumento5 páginasGadp U2 Ea Juhdjuan carlos hernandez diaz100% (1)

- Gmei U2 A1 JuhdDocumento4 páginasGmei U2 A1 Juhdjuan carlos hernandez diaz100% (1)

- Gadp U2 A2 JuhdDocumento10 páginasGadp U2 A2 Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gnoc U3 A2 JuhdDocumento6 páginasGnoc U3 A2 Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gnoc U2 A2 Juhd ForoDocumento3 páginasGnoc U2 A2 Juhd Forojuan carlos hernandez diazAún no hay calificaciones

- GHBD U2 A2 JuhdDocumento5 páginasGHBD U2 A2 Juhdjuan carlos hernandez diaz100% (1)

- Gadma U3 A1 JuhdDocumento4 páginasGadma U3 A1 Juhdjuan carlos hernandez diaz100% (1)

- Gcco U1 Ea JuhdDocumento3 páginasGcco U1 Ea Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gnem U2 Ea JuhdDocumento5 páginasGnem U2 Ea Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gnem U2 A2 JuhdDocumento3 páginasGnem U2 A2 Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gadp U1 A1 JuhdDocumento4 páginasGadp U1 A1 Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gcav U3 A3 JuhdDocumento5 páginasGcav U3 A3 Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gadma U1 Atr JuhdDocumento3 páginasGadma U1 Atr Juhdjuan carlos hernandez diaz100% (1)

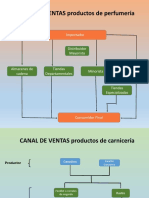

- Canla de Venta CarniceriaDocumento5 páginasCanla de Venta Carniceriajuan carlos hernandez diazAún no hay calificaciones

- Ifme U2 Ea JuhdDocumento7 páginasIfme U2 Ea Juhdjuan carlos hernandez diazAún no hay calificaciones

- Gcav U3 A1 JuhdDocumento2 páginasGcav U3 A1 Juhdjuan carlos hernandez diaz100% (1)

- Gplo U3Documento3 páginasGplo U3juan carlos hernandez diazAún no hay calificaciones

- Gnem U2 Ea JuhdDocumento5 páginasGnem U2 Ea Juhdjuan carlos hernandez diaz0% (1)

- Como Administrar Su Tiempo Patrick ForsythDocumento18 páginasComo Administrar Su Tiempo Patrick ForsythDanielAún no hay calificaciones

- Tutoría CompletaDocumento53 páginasTutoría CompletaCarlos ArteagaAún no hay calificaciones

- Historia de La CalidadDocumento9 páginasHistoria de La CalidaddanielAún no hay calificaciones

- 1 Fundamentos y Conceptos de CalidadDocumento65 páginas1 Fundamentos y Conceptos de CalidadPamela AboytesAún no hay calificaciones

- Matriz de PortafolioDocumento11 páginasMatriz de PortafolioJohn Carlos Antonio AlarconAún no hay calificaciones

- Sílabo Por Competencias A. Información General: PresencialDocumento8 páginasSílabo Por Competencias A. Información General: PresencialJona MerinoAún no hay calificaciones

- Teorias OrganizativasDocumento37 páginasTeorias OrganizativasRiicardo MiiraAún no hay calificaciones

- Calidad TotalDocumento200 páginasCalidad TotalJhoan Sebastian AmayaAún no hay calificaciones

- Investigacion de Los Premios A Nivel MundialDocumento13 páginasInvestigacion de Los Premios A Nivel MundialDaniel VillarroelAún no hay calificaciones

- Sesión 3: Herramientas Básicas de La Calidad.: Julio Terrones RomeroDocumento13 páginasSesión 3: Herramientas Básicas de La Calidad.: Julio Terrones RomeroHeidy Albitres MelendezAún no hay calificaciones

- GUIA DEL CURSO SEMANA 02-03 CarrerasDocumento16 páginasGUIA DEL CURSO SEMANA 02-03 Carrerasluis zavalaAún no hay calificaciones

- Unidad 2 Mantenimiento GeneralDocumento13 páginasUnidad 2 Mantenimiento GeneralLeandro GilAún no hay calificaciones

- Proyecto Estadística AdministrativaDocumento10 páginasProyecto Estadística AdministrativaYANETH BEATRIZ VILLA DEL ANGELAún no hay calificaciones

- OYM 1 Tecnicas Modernas Complementarias de OrganizacionDocumento59 páginasOYM 1 Tecnicas Modernas Complementarias de OrganizacionFabiana CenturiónAún no hay calificaciones

- Gestión Del Conocimiento en Organizaciones EmpresarialesDocumento20 páginasGestión Del Conocimiento en Organizaciones EmpresarialesrhinaAún no hay calificaciones

- Escajadillo Pedro Diagn LeanDocumento645 páginasEscajadillo Pedro Diagn Leanluis_garfield2009xpAún no hay calificaciones

- Librocalidad AULA MENTORDocumento241 páginasLibrocalidad AULA MENTORYimmy TorrealbaAún no hay calificaciones

- Lectura Precursores de La CalidadDocumento7 páginasLectura Precursores de La Calidadjulianmina2Aún no hay calificaciones

- Marco Teorico LeanDocumento39 páginasMarco Teorico LeanMartín MirelesAún no hay calificaciones

- Fundamentos TeoricosDocumento16 páginasFundamentos TeoricosMAYRA MIREYA QUINTANA SULLCAAún no hay calificaciones

- Bases Teóricas de La Bases Teóricas de La Gestión Del Conocimiento en Las OrganizacionesGestión Del Conocimiento en Las OrganizacionesDocumento70 páginasBases Teóricas de La Bases Teóricas de La Gestión Del Conocimiento en Las OrganizacionesGestión Del Conocimiento en Las OrganizacionesAndrea R. SalazarAún no hay calificaciones

- 5 Filosofías Del Trabajo Típicas de JapónDocumento3 páginas5 Filosofías Del Trabajo Típicas de JapónOliver AguilaAún no hay calificaciones

- Masaaki ImaiDocumento12 páginasMasaaki ImaiHector Hinojosa AlonsoAún no hay calificaciones

- Programa A. Período I Introducción A La AdministraciónDocumento7 páginasPrograma A. Período I Introducción A La AdministraciónGladys SanquizAún no hay calificaciones

- Atencion Al ClienteDocumento28 páginasAtencion Al ClienteErin HendersonAún no hay calificaciones

- Gomez, José (Libro2009) - Dossier Sociología de La Organización PDFDocumento278 páginasGomez, José (Libro2009) - Dossier Sociología de La Organización PDFbasilio andresAún no hay calificaciones

- Fundamentos Dr. Armand Vallin FeigenbaumDocumento10 páginasFundamentos Dr. Armand Vallin FeigenbaumRoqueHernándezAún no hay calificaciones

- Hcat2012b - Lima - Caso de Estudio U01Documento2 páginasHcat2012b - Lima - Caso de Estudio U01Rodrigo Max Lliuyacc0% (1)

- Mejora ContinuaDocumento71 páginasMejora ContinuaGeorge Ima50% (2)