También podría gustarte

- IVA en La ConstruccionDocumento51 páginasIVA en La ConstruccionLuis Gajardo RamírezAún no hay calificaciones

- Sobre Bonif Proporcional Mayo 17 de 2017Documento5 páginasSobre Bonif Proporcional Mayo 17 de 2017Francisco FelipeAún no hay calificaciones

- Clasificador ACT ECONOMICAS 09-01-2019Documento27 páginasClasificador ACT ECONOMICAS 09-01-2019Luis Gajardo Ramírez100% (1)

- Manual Ergonomía y Autocuidado Frente A Pantallas de ComputadoresDocumento86 páginasManual Ergonomía y Autocuidado Frente A Pantallas de ComputadoresLuis Gajardo Ramírez100% (2)

- Modelo Escritura de SaneamientoDocumento2 páginasModelo Escritura de SaneamientoLuis Gajardo Ramírez50% (2)

- Apuntes Division de Empresas PDFDocumento22 páginasApuntes Division de Empresas PDFLuis Gajardo RamírezAún no hay calificaciones

- Apuntes Devolucion de Capital PDFDocumento25 páginasApuntes Devolucion de Capital PDFLuis Gajardo RamírezAún no hay calificaciones

- F22 at 2018Documento9 páginasF22 at 2018Luis Gajardo RamírezAún no hay calificaciones

- A01. - Fondo de Utilidades TributablesDocumento140 páginasA01. - Fondo de Utilidades TributablesLuis Gajardo RamírezAún no hay calificaciones

- A01. - Fondo de Utilidades TributablesDocumento140 páginasA01. - Fondo de Utilidades TributablesLuis Gajardo RamírezAún no hay calificaciones

- 2 Normas Comunes 14 A y 14 BDocumento21 páginas2 Normas Comunes 14 A y 14 BMarta Lafertte Rodriguez100% (1)

- Matriz Básica Régimen 14 Ter Operación Renta AT 2018Documento2110 páginasMatriz Básica Régimen 14 Ter Operación Renta AT 2018Luis Gajardo RamírezAún no hay calificaciones

- Codigo Actividad Economica Nuevas ChileDocumento29 páginasCodigo Actividad Economica Nuevas Chilebelenriqelme50% (2)

- Res 68 - 2016 SIIDocumento2 páginasRes 68 - 2016 SIILuis Gajardo RamírezAún no hay calificaciones

- Tienen Las NIIFIFRS Implicancias TributariasDocumento3 páginasTienen Las NIIFIFRS Implicancias TributariasLuis Gajardo RamírezAún no hay calificaciones

- Diapositivas Reforma Tributaria 2014Documento131 páginasDiapositivas Reforma Tributaria 2014Luis Gajardo RamírezAún no hay calificaciones

- Apunte Derecho TributarioDocumento72 páginasApunte Derecho TributarioLuis Gajardo RamírezAún no hay calificaciones

- ejerciRLI - CIFDocumento1 páginaejerciRLI - CIFLuis Gajardo RamírezAún no hay calificaciones

- Tienen Las NIIFIFRS Implicancias TributariasDocumento3 páginasTienen Las NIIFIFRS Implicancias TributariasLuis Gajardo RamírezAún no hay calificaciones

- Calculo Basico Liquido SueldoDocumento3 páginasCalculo Basico Liquido SueldoLuis Gajardo RamírezAún no hay calificaciones

- Felicia y Odicia PDFDocumento26 páginasFelicia y Odicia PDFLuis Gajardo Ramírez75% (16)

- ejerciRLI - CIFDocumento1 páginaejerciRLI - CIFLuis Gajardo RamírezAún no hay calificaciones

- Curso de Jefatura 6Documento14 páginasCurso de Jefatura 6Luis Gajardo RamírezAún no hay calificaciones

- Incoterms 2010Documento27 páginasIncoterms 2010Luis Gajardo RamírezAún no hay calificaciones

- Reforma Tributaria 2014Documento29 páginasReforma Tributaria 2014Luis Gajardo RamírezAún no hay calificaciones

- Turnos Notarias Santiago 2015 A Febrero 2016Documento12 páginasTurnos Notarias Santiago 2015 A Febrero 2016Luis Gajardo RamírezAún no hay calificaciones

- Etiqueta CerebroDocumento1 páginaEtiqueta CerebroLuis Gajardo RamírezAún no hay calificaciones

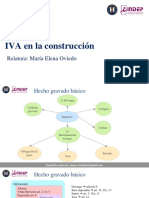

- Reporte Ceec Maria Elena Oviedo PDFDocumento14 páginasReporte Ceec Maria Elena Oviedo PDFLuis Gajardo RamírezAún no hay calificaciones

- Mapapoliticodechile PDFDocumento1 páginaMapapoliticodechile PDFCatherine MaloneAún no hay calificaciones

- Comprobantes de Pago CP IDocumento24 páginasComprobantes de Pago CP IJuninho Condezo CondezoAún no hay calificaciones

- Bases IntegradasDocumento52 páginasBases IntegradasCesar VenturoAún no hay calificaciones

- Manual SPEN Marzo 2022Documento107 páginasManual SPEN Marzo 2022sandraAún no hay calificaciones

- Mercado de Valores LimaDocumento10 páginasMercado de Valores LimajuleysiAún no hay calificaciones

- Trabajo Grupo 7 - Introducción Al DerechoDocumento9 páginasTrabajo Grupo 7 - Introducción Al DerechoJimena SilupuAún no hay calificaciones

- Minuta 9.2 Seguridad SocialDocumento14 páginasMinuta 9.2 Seguridad SocialBernardino ParizotAún no hay calificaciones

- Universidad Católica Tecnológica de Barahona (Ucateba)Documento106 páginasUniversidad Católica Tecnológica de Barahona (Ucateba)Riquer Perez100% (2)

- Comprobantes de PagoDocumento44 páginasComprobantes de Pagomilagrosdp09Aún no hay calificaciones

- Resolución SBS #2755-2018Documento19 páginasResolución SBS #2755-2018La LeyAún no hay calificaciones

- Paucar 2018Documento22 páginasPaucar 2018jhoselin quispe oyaguiAún no hay calificaciones

- Ejercicios AnualidadesDocumento32 páginasEjercicios Anualidadesoduanla58% (26)

- CAPÍTULO IV de Las Inafectaciones y ExoneracionesDocumento11 páginasCAPÍTULO IV de Las Inafectaciones y ExoneracionesWalter Espejo AngelesAún no hay calificaciones

- Carta de CRH No Favorable A La Empresa - Deiba Madera ParraDocumento2 páginasCarta de CRH No Favorable A La Empresa - Deiba Madera ParraGilberto EspiterAún no hay calificaciones

- Entrevista Fondo de Pensiones y JubilacionesDocumento1 páginaEntrevista Fondo de Pensiones y JubilacionesVilla MauricioAún no hay calificaciones

- Notas de Los Estados FinancierosDocumento64 páginasNotas de Los Estados FinancierosGenesis MijaresAún no hay calificaciones

- DS164 - 2001EF Jubilacion Anticipada Por Trabajo PesadoDocumento5 páginasDS164 - 2001EF Jubilacion Anticipada Por Trabajo PesadoMichael ivan Mendoza JustinianoAún no hay calificaciones

- Gestión Financiera: Tema 10 Actividad AseguradoraDocumento7 páginasGestión Financiera: Tema 10 Actividad AseguradoraantoniadvyAún no hay calificaciones

- PRON N 9252019 Koc M D CHUPA SFFFFF 20191014 201721 768Documento7 páginasPRON N 9252019 Koc M D CHUPA SFFFFF 20191014 201721 768Cesar Quispe MolinaAún no hay calificaciones

- Exposicion LegilacionDocumento14 páginasExposicion LegilacionsantiAún no hay calificaciones

- Derecho A La Pensión - Alcances, Contenido, Límites, Jurisprudencia - LPDocumento6 páginasDerecho A La Pensión - Alcances, Contenido, Límites, Jurisprudencia - LPEmanuelAún no hay calificaciones

- 11.bases Estandar As Servicios en Gral - 2019 - V4 EMOS 2022 - 20220530 - 181510 - 321Documento64 páginas11.bases Estandar As Servicios en Gral - 2019 - V4 EMOS 2022 - 20220530 - 181510 - 321Julio Esquivel AliagaAún no hay calificaciones

- Bases HSBDocumento82 páginasBases HSBKaren OrdoñezAún no hay calificaciones

- Muestra KikeDocumento69 páginasMuestra KikeEnrique Miguel Soria GuevaraAún no hay calificaciones

- Ga-M-01 Manual Contratistas v.03Documento15 páginasGa-M-01 Manual Contratistas v.03RIC Ingeniería y Consultoría15guuy7tAún no hay calificaciones

- Aplicación de La Ley 187-01 Plan de Pensión y Jubilación (2012)Documento101 páginasAplicación de La Ley 187-01 Plan de Pensión y Jubilación (2012)Yunior Andrés Castillo SilverioAún no hay calificaciones

- Artículo 1Documento92 páginasArtículo 1Lindsey JuarezAún no hay calificaciones

- SarcDocumento10 páginasSarcJUAN SEBASTIAN JIMENEZ TRUJILLOAún no hay calificaciones

- Administradora de Fondos de Pensiones y Cesantiaqs Proteccion No - dc-131Documento28 páginasAdministradora de Fondos de Pensiones y Cesantiaqs Proteccion No - dc-131humbertoAún no hay calificaciones

- Informe Ley Marco Del Sistema de Protección SocialDocumento29 páginasInforme Ley Marco Del Sistema de Protección SocialRafa ValladaresAún no hay calificaciones

- Codigo Del TrabajoDocumento5 páginasCodigo Del TrabajonewtekAún no hay calificaciones