También podría gustarte

- Escritura Fusioìn BEM y Colegios LaudeDocumento96 páginasEscritura Fusioìn BEM y Colegios Laudetella idrisAún no hay calificaciones

- TDR Del Estudio de Impacto Vial y TransitoDocumento8 páginasTDR Del Estudio de Impacto Vial y TransitoJose Tolentino100% (1)

- Tarea 6 Auditoria IDocumento2 páginasTarea 6 Auditoria IYatzaira EnriquezAún no hay calificaciones

- Constitucion Politica y Leyes ComercialesDocumento2 páginasConstitucion Politica y Leyes ComercialesJHOAN ESNEIDER ZARTHA GARCIAAún no hay calificaciones

- Segunda Entrega Semana 5 RevisoriaDocumento8 páginasSegunda Entrega Semana 5 Revisoriagisell herreraAún no hay calificaciones

- Tema 4 SociedcolectivaDocumento7 páginasTema 4 SociedcolectivaJACK POWERAún no hay calificaciones

- Proyecto de Grado. Pañales para Perros LDocumento60 páginasProyecto de Grado. Pañales para Perros LCAMILA TORRES0% (1)

- Lina Ramírez Taller 1Documento4 páginasLina Ramírez Taller 1Lina Ramirez50% (2)

- ComparacionDocumento3 páginasComparacionHaspley Yesenia Beltran Matallana0% (1)

- Proceso de Otorgamiento de CreditoDocumento22 páginasProceso de Otorgamiento de CreditoAANTUNEZ1714Aún no hay calificaciones

- Clasificación de La Cartera de CréditosDocumento7 páginasClasificación de La Cartera de CréditosPaolo CastilloAún no hay calificaciones

- Encuesta - Gestión de Finanzas PersonalesDocumento1 páginaEncuesta - Gestión de Finanzas PersonalesalexgrraAún no hay calificaciones

- Ensayo GB Operaciones BancariasDocumento15 páginasEnsayo GB Operaciones BancariasBRYANS TREJO TICONAAún no hay calificaciones

- CUATRO ASPECTOS DE LA IMPORTANCIA DE LA ÉTICA EN EL CASO DE WORLDCOM - Auditoria FinancieraDocumento1 páginaCUATRO ASPECTOS DE LA IMPORTANCIA DE LA ÉTICA EN EL CASO DE WORLDCOM - Auditoria FinancieraAndrea CatherineAún no hay calificaciones

- Taller de Pasivos Estimados y Provisiones - SolucionadoDocumento3 páginasTaller de Pasivos Estimados y Provisiones - SolucionadoLinda EchavarriaAún no hay calificaciones

- Aspectos Generales Del CreditoDocumento53 páginasAspectos Generales Del CreditoEliana Marcela Polo Arrieta100% (2)

- Diferencias y Semejanzas de La MypeDocumento2 páginasDiferencias y Semejanzas de La MypeEstefi RD100% (1)

- Taller Guia 6Documento5 páginasTaller Guia 6Miguel Ángel BautistaAún no hay calificaciones

- Decreto 2373 de 1956Documento2 páginasDecreto 2373 de 1956angie lorena calderon garzonAún no hay calificaciones

- Preguntas Papel ComercialDocumento3 páginasPreguntas Papel ComercialGabriel DuránAún no hay calificaciones

- Tercer Parcial Sebastián ForeroDocumento6 páginasTercer Parcial Sebastián ForeroSantiago Castro SuarezAún no hay calificaciones

- Mapa Tabla de AmortizacionDocumento1 páginaMapa Tabla de AmortizacionCarlos Humberto Gonzalez GuillenAún no hay calificaciones

- Auditoria 2020 Banco AgrarioDocumento61 páginasAuditoria 2020 Banco AgrarioMartha L ManriqueAún no hay calificaciones

- Los Principios de Contabilidad en La AuditoriaDocumento5 páginasLos Principios de Contabilidad en La AuditoriaKaty Macie0% (1)

- Pasos y Requisitos para Las Cuentas IncobrablesDocumento2 páginasPasos y Requisitos para Las Cuentas IncobrablesHugo Jet Camargo100% (1)

- Infografia Sistema FinancieroDocumento1 páginaInfografia Sistema FinancieroMARIA RUEDAAún no hay calificaciones

- Primer Parcial 2020-1 - Matematicas Financieras (Verde)Documento3 páginasPrimer Parcial 2020-1 - Matematicas Financieras (Verde)Juank CortavarríaAún no hay calificaciones

- LeasingDocumento2 páginasLeasingJose Henry Riascos MosqueraAún no hay calificaciones

- Productos y Servicios BancariosDocumento19 páginasProductos y Servicios Bancariossandhj50% (2)

- Amortización DiferidaDocumento7 páginasAmortización DiferidaMaria Perera Paredes0% (1)

- Berru A M06Documento2 páginasBerru A M06Aurelio Bello Olivos100% (1)

- AUDITORIA CICLO DE TESORERIA PreguntasDocumento2 páginasAUDITORIA CICLO DE TESORERIA PreguntasLeder YesidAún no hay calificaciones

- Solicitud Pago Indebido y en Exceso (Actualización Requisitos)Documento2 páginasSolicitud Pago Indebido y en Exceso (Actualización Requisitos)Daya LeguízamoAún no hay calificaciones

- Deducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Documento95 páginasDeducciones Del Impuesto A La Renta Ley y Reglamento A Dbro 2013Roberto LlerenaAún no hay calificaciones

- Ejercicio de Práctica 26 Mayo 2021Documento4 páginasEjercicio de Práctica 26 Mayo 2021Ortega YurlenyyAún no hay calificaciones

- Caso1 - Cuentas de Orden - Equipo2Documento29 páginasCaso1 - Cuentas de Orden - Equipo2Jocelyn BarreraAún no hay calificaciones

- Comparacion NIIF PCGADocumento5 páginasComparacion NIIF PCGAluisqui1230% (1)

- 1.1 Mapa Conceptual Terminologia Matematica FinancieraDocumento7 páginas1.1 Mapa Conceptual Terminologia Matematica FinancieraJose LitoAún no hay calificaciones

- Saldos InsolutosDocumento39 páginasSaldos InsolutosJose Luis H Hernandez100% (1)

- Infografia 2Documento1 páginaInfografia 2Kenna RuizAún no hay calificaciones

- SCOTIABANKDocumento5 páginasSCOTIABANKarmando_zlmAún no hay calificaciones

- Balance GeneralDocumento7 páginasBalance Generalliser carlosAún no hay calificaciones

- Qué Es El SARC y para Qué SirveDocumento4 páginasQué Es El SARC y para Qué Sirvejuanc2030Aún no hay calificaciones

- Administracion Financiera de Las Cuentas Por PagarDocumento13 páginasAdministracion Financiera de Las Cuentas Por PagarLiseth Farinango0% (1)

- Tarea Vi Auditoria IDocumento7 páginasTarea Vi Auditoria ILisandra Michel MazaraAún no hay calificaciones

- Nic39 ResumenDocumento45 páginasNic39 ResumenAstelsa TecnologíaAún no hay calificaciones

- Refleccion de Paty Cobos1Documento4 páginasRefleccion de Paty Cobos1Tatiana Amaya SanchezAún no hay calificaciones

- Acti 3 - Mapa Conceptual - Declaracion de RentaDocumento7 páginasActi 3 - Mapa Conceptual - Declaracion de RentaJonathan OspinaAún no hay calificaciones

- Componentes de TesoreriaDocumento4 páginasComponentes de TesoreriaSẹlẹna Mishẹll100% (1)

- Subsistema Bancario.Documento10 páginasSubsistema Bancario.Joaquin Fenix100% (2)

- Operaciones ActivasDocumento3 páginasOperaciones ActivasJoselyn Lix100% (1)

- Ensayo Cartera y CobranzasDocumento3 páginasEnsayo Cartera y CobranzasEileen Dayana DayiAún no hay calificaciones

- Reglas para Tener Una Estructura Sana en Una EmpresaDocumento22 páginasReglas para Tener Una Estructura Sana en Una EmpresaEvelin F Gallardo G. GalgAún no hay calificaciones

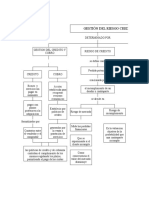

- Mapa Conceptual Riesgo de CreditoDocumento2 páginasMapa Conceptual Riesgo de CreditoDiana GuevaraAún no hay calificaciones

- Control de Gestion en La Administracion PDFDocumento57 páginasControl de Gestion en La Administracion PDFludogordiAún no hay calificaciones

- Huber II ArrendamientosDocumento39 páginasHuber II ArrendamientosAngélica LópezAún no hay calificaciones

- Justificación de La InvestigaciónDocumento3 páginasJustificación de La InvestigaciónCarlosJ.M.LarinAún no hay calificaciones

- Rotacion de CarteraDocumento2 páginasRotacion de CarteraDAVID ALVAREZ BARROSAún no hay calificaciones

- Prueba Técnica Analista de CréditoDocumento5 páginasPrueba Técnica Analista de CréditoRafael LopezAún no hay calificaciones

- FORO No. 1 EL PROBLEMA-EL PENSAMIENTO ESTRATÉGICODocumento3 páginasFORO No. 1 EL PROBLEMA-EL PENSAMIENTO ESTRATÉGICOCESAR SALAZARAún no hay calificaciones

- Tipo de CreditoDocumento4 páginasTipo de CreditoYOEL. VEGA VEGAAún no hay calificaciones

- Módulo 1 - AnalisisDocumento33 páginasMódulo 1 - AnalisisLessli Noemi Ticona EspirituAún no hay calificaciones

- CiberespacioDocumento2 páginasCiberespacioMandy LuqueAún no hay calificaciones

- CiberespacioDocumento2 páginasCiberespacioMandy LuqueAún no hay calificaciones

- Historia Del Sistema BinarioDocumento1 páginaHistoria Del Sistema BinarioMandy LuqueAún no hay calificaciones

- El Mapuzugun, Una Lengua en Situación de ResistenciaDocumento1 páginaEl Mapuzugun, Una Lengua en Situación de ResistenciaMandy LuqueAún no hay calificaciones

- Cómo Se Llama Nuestro IdiomaDocumento1 páginaCómo Se Llama Nuestro IdiomaMandy LuqueAún no hay calificaciones

- Richard GerverDocumento2 páginasRichard GerverMandy LuqueAún no hay calificaciones

- GalileoDocumento2 páginasGalileoMandy LuqueAún no hay calificaciones

- Salvatore QuasimodoDocumento1 páginaSalvatore QuasimodoMandy LuqueAún no hay calificaciones

- Algirdas Julius GreimasDocumento1 páginaAlgirdas Julius GreimasMandy LuqueAún no hay calificaciones

- Margarita PoreteDocumento1 páginaMargarita PoreteMandy LuqueAún no hay calificaciones

- Hedda GablerDocumento2 páginasHedda GablerMandy LuqueAún no hay calificaciones

- Javier SologurenDocumento5 páginasJavier SologurenMandy LuqueAún no hay calificaciones

- Paleontologia LingüísticaDocumento1 páginaPaleontologia LingüísticaMandy LuqueAún no hay calificaciones

- Fernando Lázaro CarreterDocumento22 páginasFernando Lázaro CarreterMandy LuqueAún no hay calificaciones

- Julio CasaresDocumento7 páginasJulio CasaresMandy LuqueAún no hay calificaciones

- Operaciones BancariasDocumento7 páginasOperaciones BancariasElia mayte Lozano chuchonAún no hay calificaciones

- Tarea AdministracionDocumento9 páginasTarea Administracionanon_885222200100% (1)

- V7N4Octubre Diciembre1994Documento76 páginasV7N4Octubre Diciembre1994acilAún no hay calificaciones

- Cartilla de Contratacion Estatal EsapDocumento74 páginasCartilla de Contratacion Estatal Esaphombre_nuevo_guevarista100% (3)

- El KerigmaDocumento3 páginasEl KerigmanataliaAún no hay calificaciones

- Report Ee Stable Cimiento S 2018Documento212 páginasReport Ee Stable Cimiento S 2018fabianchoramos12280% (1)

- Ética y Deontología en Investigación de MercadosDocumento23 páginasÉtica y Deontología en Investigación de MercadosDaniel Fumero LázaroAún no hay calificaciones

- Informe Escazú RegionalDocumento14 páginasInforme Escazú RegionalCesar Leonidas Gamboa BalbinAún no hay calificaciones

- Bases para El Estudio de La RepúblicaDocumento2 páginasBases para El Estudio de La RepúblicaagipsaAún no hay calificaciones

- Infod Libro Educación Siglo XxiDocumento190 páginasInfod Libro Educación Siglo XxiAntoniettaAún no hay calificaciones

- Análisis Del Expediente de Contratos Empresariales.Documento11 páginasAnálisis Del Expediente de Contratos Empresariales.henryAún no hay calificaciones

- Cuentos de Los GaleotesDocumento2 páginasCuentos de Los GaleotesanaAún no hay calificaciones

- Certificado de Acciones - Guillermo Bueso AndurayDocumento2 páginasCertificado de Acciones - Guillermo Bueso AndurayAndrés CentenoAún no hay calificaciones

- Prenda Fianza AnticresisDocumento67 páginasPrenda Fianza AnticresisFrancisca Ponce HilleAún no hay calificaciones

- Unidad 2 Actividad 3 Derecho Romano II PDFDocumento1 páginaUnidad 2 Actividad 3 Derecho Romano II PDFRosaury VenturaAún no hay calificaciones

- DP Proceso 20-4-11275251 01002307 80601222Documento2 páginasDP Proceso 20-4-11275251 01002307 80601222danes1800Aún no hay calificaciones

- Cuadro Comparativo Opion PublicaDocumento2 páginasCuadro Comparativo Opion PublicapambmAún no hay calificaciones

- Examen F12 Apuntes-1Documento43 páginasExamen F12 Apuntes-1Gaby GayatriAún no hay calificaciones

- Los Departamentos 02 PDFDocumento60 páginasLos Departamentos 02 PDFKemi AlonsoAún no hay calificaciones

- Derecho Romano Contratos en RomaDocumento6 páginasDerecho Romano Contratos en RomaAngelica Ruiz BarbozaAún no hay calificaciones

- Instructivo de Uso de La Losa DeportivaDocumento3 páginasInstructivo de Uso de La Losa DeportivaresponderisgfAún no hay calificaciones

- La Recontextualización de La Dignidad HumanaDocumento3 páginasLa Recontextualización de La Dignidad HumanaJesús RodríguezAún no hay calificaciones

- Analisis Alternativas InditexDocumento13 páginasAnalisis Alternativas InditexAlvaro MarquezAún no hay calificaciones

- Cutolo INDICE PDFDocumento11 páginasCutolo INDICE PDFLuisa María RoyanoAún no hay calificaciones

- Ley 1091 de 2006Documento3 páginasLey 1091 de 2006Catalina CastroAún no hay calificaciones

- Modulo 6 FideicomisosDocumento16 páginasModulo 6 FideicomisosLuis LopezAún no hay calificaciones

- DBC Planimetria CorocoroDocumento41 páginasDBC Planimetria CorocorovampiricodarckAún no hay calificaciones

- Proyecto de NacionDocumento257 páginasProyecto de Nacioncampechana631Aún no hay calificaciones