También podría gustarte

- Actividad 3Documento3 páginasActividad 3Jeison ArdilaAún no hay calificaciones

- Riesgo de AuditoriaDocumento45 páginasRiesgo de AuditoriaARIEL100% (1)

- ACTIVIDAD 3 Tributaria 1Documento11 páginasACTIVIDAD 3 Tributaria 1JOSE JAVIER GARCIA PINTOAún no hay calificaciones

- Actividad 4Documento5 páginasActividad 4Julita PradaAún no hay calificaciones

- Taller Seccion 19,20,21Documento9 páginasTaller Seccion 19,20,21Cristiian Alexander BarreroAún no hay calificaciones

- Actividad 2 - Funciones y Responsabilidades Del Revisor FiscalDocumento4 páginasActividad 2 - Funciones y Responsabilidades Del Revisor FiscalANDRES CAMILO GOMZALEZ GARCIAAún no hay calificaciones

- Actividad No 3 TributariaDocumento24 páginasActividad No 3 TributariaOswaldo Cortes Lozano100% (1)

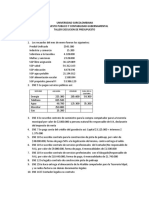

- Taller PresupuestoDocumento3 páginasTaller PresupuestoSANTIAGO VALENCIA ROJASAún no hay calificaciones

- 09.imprimir-Analsis de Casos PDFDocumento43 páginas09.imprimir-Analsis de Casos PDFJEISON ARMANDO GALLEGO RIVERAAún no hay calificaciones

- Actividad 6 - Contabilidad VDocumento13 páginasActividad 6 - Contabilidad VNicolas CamachoAún no hay calificaciones

- Actividad 4 Liquidacion y Depuracion de Renta Personas NaturalesDocumento14 páginasActividad 4 Liquidacion y Depuracion de Renta Personas NaturalesKatherin Dayan MondragonAún no hay calificaciones

- Actividad No 6 Video Sobre Asesoría Tributaria A Una Persona NaturalDocumento8 páginasActividad No 6 Video Sobre Asesoría Tributaria A Una Persona NaturalRubielaAún no hay calificaciones

- Actividad 6 Matematica FinancieraDocumento8 páginasActividad 6 Matematica FinancieraLuis Eduardo EcheverryAún no hay calificaciones

- Presebtacion Cuenta de Activos Sobre Recursos AcuaticosDocumento12 páginasPresebtacion Cuenta de Activos Sobre Recursos AcuaticosSteffy CardozoAún no hay calificaciones

- F3 Plan de FormaciónDocumento3 páginasF3 Plan de Formaciónisis1992gonAún no hay calificaciones

- Talle 3Documento8 páginasTalle 3Yury Alejandra BERRIO ORTEGA0% (1)

- 2 Actividad ElectivaDocumento11 páginas2 Actividad ElectivaMafer Parra VergaraAún no hay calificaciones

- Tributaria Actividad Nro 4 Formatos 300-350Documento7 páginasTributaria Actividad Nro 4 Formatos 300-350Luz Stella POLANIA BUITRAGOAún no hay calificaciones

- Taller SiigoDocumento5 páginasTaller SiigoErica Alejandra DIAZ REYESAún no hay calificaciones

- Actividad 5Documento6 páginasActividad 5Nathalia ScAún no hay calificaciones

- Propuesta de AuditoriaDocumento5 páginasPropuesta de AuditoriaZulay MahechaAún no hay calificaciones

- Taller de Contabilidad GubernamentalDocumento2 páginasTaller de Contabilidad GubernamentalSilvia RozoAún no hay calificaciones

- Actividad No 5 Analisis Sobre Segmentación de MercadoDocumento1 páginaActividad No 5 Analisis Sobre Segmentación de MercadoAngie Johanna Sierra GarcíaAún no hay calificaciones

- Actividad 4 Costos Ii..Documento13 páginasActividad 4 Costos Ii..camila salazarAún no hay calificaciones

- GCE-013-carta Presen CoointransviasDocumento30 páginasGCE-013-carta Presen Coointransviasleidy andrea mejia claros100% (1)

- Presupuesto Empresarial Ejercicio EjemploDocumento6 páginasPresupuesto Empresarial Ejercicio EjemploKilssy OrtizAún no hay calificaciones

- Indice de Parapeles de Trabajo AudtoriaDocumento6 páginasIndice de Parapeles de Trabajo Audtoriaalex500Aún no hay calificaciones

- Act. 6 Costos 2Documento5 páginasAct. 6 Costos 2andreina arenales valeroAún no hay calificaciones

- ACTIVIDAD 3 Taller Revisoría Fiscal PDFDocumento11 páginasACTIVIDAD 3 Taller Revisoría Fiscal PDFValeria LozanoAún no hay calificaciones

- Reporte de Terceros Año 2018. Hugo CerónDocumento2 páginasReporte de Terceros Año 2018. Hugo CerónCarlos Montenegro AsecontAún no hay calificaciones

- Actividad 4 TributariaDocumento11 páginasActividad 4 TributariaNatalia GarciaAún no hay calificaciones

- PARTE 6 Manual de Contabilidad Gubernamental ICBFDocumento49 páginasPARTE 6 Manual de Contabilidad Gubernamental ICBFKatherine MartínezAún no hay calificaciones

- Actividad # 4Documento7 páginasActividad # 4fannyAún no hay calificaciones

- Taller 1 FinancieraDocumento13 páginasTaller 1 FinancieraLAURA DANIELA DIAZAún no hay calificaciones

- Actividad 4 Contabilidad GubernamentalDocumento2 páginasActividad 4 Contabilidad GubernamentalAngelica Maria DIAZ CORTESAún no hay calificaciones

- Sociedad S.A.S Ejercicio y Aciento Cont - PruebaDocumento19 páginasSociedad S.A.S Ejercicio y Aciento Cont - PruebaJorge Arturo Martinez FlorezAún no hay calificaciones

- CASO 1 TributariaDocumento10 páginasCASO 1 TributariaLuisa Fernanda TIMOTE GONZALEZAún no hay calificaciones

- Cartilla Digital Parte 2Documento34 páginasCartilla Digital Parte 2Fabiiana Andrea LozaanoAún no hay calificaciones

- Plan de Acción Corredores Davivienda S.A.Documento7 páginasPlan de Acción Corredores Davivienda S.A.Natalia LagunaAún no hay calificaciones

- Repaso Contabilidad 1-2-3Documento26 páginasRepaso Contabilidad 1-2-3Fernando RojasAún no hay calificaciones

- Actividad 6 Contabilidad VDocumento8 páginasActividad 6 Contabilidad VmariaAún no hay calificaciones

- Formulario - 110 - 2020 EJERCICIO EN CLASE (1) - EjerccicioDocumento8 páginasFormulario - 110 - 2020 EJERCICIO EN CLASE (1) - EjerccicioCastillo ZobeidaAún no hay calificaciones

- Actividad 7 Tributaria Formularos IcaDocumento10 páginasActividad 7 Tributaria Formularos IcaOswaldo Cortes LozanoAún no hay calificaciones

- Actividad 2 Cuadro Comparativo Pymes (Contabilidad 4)Documento9 páginasActividad 2 Cuadro Comparativo Pymes (Contabilidad 4)Memorias De Khain PensamientosAún no hay calificaciones

- Informe de Auditoria de Obligaciones FinancierasDocumento3 páginasInforme de Auditoria de Obligaciones FinancierasJulian Andres Quiroga BallenAún no hay calificaciones

- Actividad 1 Procedimiento TributarioDocumento7 páginasActividad 1 Procedimiento TributarioDina Marcela DIAZ RIVEROSAún no hay calificaciones

- Plan de Acción para Brindar Estabilidad Financiera en Caso DaviviendaDocumento15 páginasPlan de Acción para Brindar Estabilidad Financiera en Caso DaviviendaDiegoHernandezAún no hay calificaciones

- 1.2 Ensayo de La Historia y Evolucion de La Auditoria IDocumento4 páginas1.2 Ensayo de La Historia y Evolucion de La Auditoria ICleotildeAún no hay calificaciones

- Cuestionario de Consolidacion Niif 10Documento5 páginasCuestionario de Consolidacion Niif 10Milena MPAún no hay calificaciones

- Actividad 2 Finanzas Publicas 1Documento10 páginasActividad 2 Finanzas Publicas 1VALENTINA RAMIREZ BELTRANAún no hay calificaciones

- Actividad #1 Auditoria y Aseguramiento de La InformaciónDocumento12 páginasActividad #1 Auditoria y Aseguramiento de La Informacióncamila alzaAún no hay calificaciones

- Taller Ebit EbitdaDocumento1 páginaTaller Ebit EbitdaYan Carlos ForeroAún no hay calificaciones

- Actividad 2. Auditoria IIDocumento5 páginasActividad 2. Auditoria IILorena Carlosama100% (1)

- Informe Respons Auditor Información SuministradaDocumento7 páginasInforme Respons Auditor Información SuministradaPAOLA FLORIDOAún no hay calificaciones

- Generalidades Del TributoDocumento22 páginasGeneralidades Del TributoPedro Alejandro RIVERA MARROQUINAún no hay calificaciones

- ContabilizacionDocumento7 páginasContabilizacionJimmy RicoAún no hay calificaciones

- Actividad 1 Contabilidad 5Documento3 páginasActividad 1 Contabilidad 5Slpinzon BernalAún no hay calificaciones

- Formato Practica Profesional IDocumento22 páginasFormato Practica Profesional IDayan Ximena GONZALEZ HERNANDEZAún no hay calificaciones

- Formato Practica Profesional 2020Documento35 páginasFormato Practica Profesional 2020Dilson Fernando GRANADOS GRANADOSAún no hay calificaciones

- Formato Practica Profesional 2019Documento35 páginasFormato Practica Profesional 2019Kevin GonzalezAún no hay calificaciones

- Actividad 3Documento6 páginasActividad 3isis1992gonAún no hay calificaciones

- F3 Plan de FormaciónDocumento3 páginasF3 Plan de Formaciónisis1992gonAún no hay calificaciones

- Identifique y Explique de Forma Crítica Los Problemas Socioambientales Que Se Generan en El Sector TextilDocumento4 páginasIdentifique y Explique de Forma Crítica Los Problemas Socioambientales Que Se Generan en El Sector Textilisis1992gonAún no hay calificaciones

- Dinero y Sistema FinancieroDocumento3 páginasDinero y Sistema Financieroisis1992gonAún no hay calificaciones

- Legistacion ComercialDocumento9 páginasLegistacion Comercialisis1992gonAún no hay calificaciones

- Efie para MapDocumento2 páginasEfie para Mapmario gomezAún no hay calificaciones

- Cueca - Wikipedia, La Enciclopedia LibreDocumento4 páginasCueca - Wikipedia, La Enciclopedia LibreJazmin Carrera monroyAún no hay calificaciones

- Postulación 2023 - CAPITAL SEMILLA EMPRENDE PROVINCIA CONCEPCION - 10522016-2Documento5 páginasPostulación 2023 - CAPITAL SEMILLA EMPRENDE PROVINCIA CONCEPCION - 10522016-2Elizabeth DiazAún no hay calificaciones

- Guía para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 4 - Fase 6 - Calificación Del Componente Práctico SIMULADORDocumento13 páginasGuía para El Desarrollo Del Componente Práctico y Rúbrica de Evaluación - Unidad 4 - Fase 6 - Calificación Del Componente Práctico SIMULADORAngie Monsalve1Aún no hay calificaciones

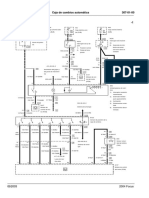

- (FORD) Diagrama de Cableado-TransmisionDocumento2 páginas(FORD) Diagrama de Cableado-TransmisionMaxisys Autel100% (1)

- Catalogue Clocks 2018 Nomon PDFDocumento83 páginasCatalogue Clocks 2018 Nomon PDFhistomiaAún no hay calificaciones

- Ficha Práctica de La PlantaDocumento3 páginasFicha Práctica de La PlantaErick Marvin Campos Garcia100% (2)

- Integración NuméricaDocumento3 páginasIntegración NuméricaMERCY JULIANA NOVELO CHEAún no hay calificaciones

- Funt - Oficio-N-078-2020-Funt-Unjbg Difusion de Resolucion C.U. 16590-2020-UnjbgDocumento3 páginasFunt - Oficio-N-078-2020-Funt-Unjbg Difusion de Resolucion C.U. 16590-2020-UnjbgJuanito zezitoAún no hay calificaciones

- Arbol de Problema Dela Empresa Pio Pio y Mas PioDocumento5 páginasArbol de Problema Dela Empresa Pio Pio y Mas PioIDALIDES MORALES RODELOAún no hay calificaciones

- Estructuras MetalicasDocumento17 páginasEstructuras MetalicasGISELL GRAU CASTROAún no hay calificaciones

- Diagnostico Situacional EVA 1 y 2 - Robin ZengDocumento9 páginasDiagnostico Situacional EVA 1 y 2 - Robin ZengNibor ZengAún no hay calificaciones

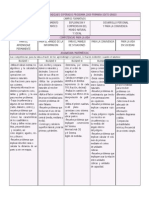

- Actividad-4 PENSAMIENTO INFANTILDocumento11 páginasActividad-4 PENSAMIENTO INFANTILRosa Elvira Mclean ChavezAún no hay calificaciones

- RESOLUCION MINISTERIAL #309-2012-MTC - 03 - No - Permiso - 5.8GhzDocumento9 páginasRESOLUCION MINISTERIAL #309-2012-MTC - 03 - No - Permiso - 5.8GhzeduAún no hay calificaciones

- CUADERNO DE OBRA 01 AL 31 Dic 2019Documento26 páginasCUADERNO DE OBRA 01 AL 31 Dic 2019NithaN Williams Isuiza CardenasAún no hay calificaciones

- CartografíaPPT PDFDocumento20 páginasCartografíaPPT PDFMARLON HENRY PANDURO AUCCASIAún no hay calificaciones

- Inversion PrivadaDocumento31 páginasInversion PrivadaArian Pamela CalleAún no hay calificaciones

- Lab Maquinas 2.8 Motor SincronicoDocumento2 páginasLab Maquinas 2.8 Motor SincronicoAngel Adrian Villada VelezAún no hay calificaciones

- Los Economistas ClásicosDocumento4 páginasLos Economistas ClásicosWilfredo VandecaveyeAún no hay calificaciones

- PLAN DE MEJORA DEL 6º DULZURA 2021docxDocumento14 páginasPLAN DE MEJORA DEL 6º DULZURA 2021docxIsmael Robles BravoAún no hay calificaciones

- Balotario Del Curso de NotarialDocumento24 páginasBalotario Del Curso de Notarialsocorro zevallos vilchezAún no hay calificaciones

- Taller Investigación de MercadosDocumento4 páginasTaller Investigación de MercadosBJ ArAún no hay calificaciones

- Electrónica Del Vehículo - Informe #01Documento15 páginasElectrónica Del Vehículo - Informe #01Pedro Alonzo Mercado ZavalaAún no hay calificaciones

- Practicas - Oferta - A Oct-20Documento1 páginaPracticas - Oferta - A Oct-20Elena Rojo de BenitoAún no hay calificaciones

- Tarea 4.2Documento6 páginasTarea 4.2Hector LopezAún no hay calificaciones

- Aprendizajes Esperados Programa 2009 Primaria. Sexto Grado MATEMATICASDocumento1 páginaAprendizajes Esperados Programa 2009 Primaria. Sexto Grado MATEMATICASDIPLOMADO RIEB ZONA 51100% (3)

- Corrosion en H2S PDFDocumento146 páginasCorrosion en H2S PDFCarlosETV89Aún no hay calificaciones

- Semana 9 - Co CreaciónDocumento52 páginasSemana 9 - Co CreaciónOSCAR ADRIAN MARCAÑAUPA RICAPAAún no hay calificaciones

- Plantilla de Excel Con Graficos de Gantt para Gestion de ProyectosDocumento5 páginasPlantilla de Excel Con Graficos de Gantt para Gestion de ProyectosfgdfggAún no hay calificaciones

- T2 RRHH UpnDocumento6 páginasT2 RRHH UpnJulio Cesar PuitizaAún no hay calificaciones