También podría gustarte

- Monografia de Formalidad e InformalidadDocumento8 páginasMonografia de Formalidad e Informalidadmedalith fernandez la torreAún no hay calificaciones

- Reglamento para EmpresasDocumento50 páginasReglamento para Empresasluis0% (1)

- Formato - Prestamo Vacacional V2Documento3 páginasFormato - Prestamo Vacacional V2Ivan A. VelasquezAún no hay calificaciones

- Auditoria Preventiva G8Documento36 páginasAuditoria Preventiva G8Contador Hector LazoAún no hay calificaciones

- Caja Los Andes - Memoria 2021 PDFDocumento29 páginasCaja Los Andes - Memoria 2021 PDFlflorest2005Aún no hay calificaciones

- Guia Plan Distrital Manejo rsm-29012020 1Documento102 páginasGuia Plan Distrital Manejo rsm-29012020 1Jhoe TRAún no hay calificaciones

- Informe FinalDocumento25 páginasInforme FinalRuil Urbano QuispeAún no hay calificaciones

- Informe de Auditoria Tribut Aria PreventivaDocumento3 páginasInforme de Auditoria Tribut Aria PreventivaTelma Escriba De La CruzAún no hay calificaciones

- Beneficos Agente CuscoDocumento1 páginaBeneficos Agente Cuscohyf seguridad100% (1)

- Cetificado de TrabajoDocumento2 páginasCetificado de TrabajoSilbano Solorzano TrinidadAún no hay calificaciones

- Caso - Practico ResueltosDocumento15 páginasCaso - Practico ResueltosBriggit SalcedoAún no hay calificaciones

- Beneficios Sociales y Renta de Quinta CategoriaDocumento44 páginasBeneficios Sociales y Renta de Quinta CategoriaMaryo Ap0% (1)

- Gestion de RiesgosDocumento30 páginasGestion de RiesgosAlfredo Huamán CuyaAún no hay calificaciones

- Analisis de La Informalidad Contable de Las Empresas Obligadas A Llevar Contabilidad en El Canton Morona.Documento21 páginasAnalisis de La Informalidad Contable de Las Empresas Obligadas A Llevar Contabilidad en El Canton Morona.Ana LopezAún no hay calificaciones

- Diapositivas - Nuevos Ricos en El PeruDocumento11 páginasDiapositivas - Nuevos Ricos en El Perumonicamilagritosmendozafloresgmailcom0% (1)

- Cowspiracy El Secreto de La SostenibilidadDocumento3 páginasCowspiracy El Secreto de La Sostenibilidadmarco antonio cortes olmedo100% (1)

- GratificacionesDocumento12 páginasGratificacionesgeofrankie81Aún no hay calificaciones

- Libro DiarioDocumento68 páginasLibro DiarioGavino Lezama QuispeAún no hay calificaciones

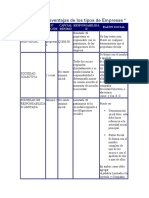

- Ventajas y Desventajas de Los Tipos de EmpresasDocumento14 páginasVentajas y Desventajas de Los Tipos de EmpresasBernardo Martin Canepa LealAún no hay calificaciones

- Medicina Humana Ciclo Especial 2019-IIDocumento14 páginasMedicina Humana Ciclo Especial 2019-IIOmar MedAún no hay calificaciones

- Ingresos Afectos e Inafectos Renta A La Quinta CategoríaDocumento7 páginasIngresos Afectos e Inafectos Renta A La Quinta CategoríaMilagrosGuadalupeHuacacRozasAún no hay calificaciones

- Las Jornadas Atípicas Acumulativas en El PerúDocumento5 páginasLas Jornadas Atípicas Acumulativas en El PerúRafael Cueva AmayaAún no hay calificaciones

- Acta de NegociaciónDocumento8 páginasActa de NegociaciónDenisseVOsesAún no hay calificaciones

- Responsabilidad-Social-Comercio Exterior-EnriqueDocumento13 páginasResponsabilidad-Social-Comercio Exterior-EnriqueCecilia Enrique GuerreroAún no hay calificaciones

- Acta de Junta Universal de ParticipacionesDocumento2 páginasActa de Junta Universal de Participacionesalberto rengifo ramirezAún no hay calificaciones

- Régimen GeneralDocumento7 páginasRégimen Generalraul castroAún no hay calificaciones

- Planilla Agraria ModeloDocumento3 páginasPlanilla Agraria ModeloRobert Cerna VillosladaAún no hay calificaciones

- Pasos para Constituir Una EmpresaDocumento1 páginaPasos para Constituir Una EmpresaIng Jader Arturo Zapata GarciaAún no hay calificaciones

- SCTRDocumento40 páginasSCTREduardoChisculAún no hay calificaciones

- Estructura de Libros ElectronicosDocumento1 páginaEstructura de Libros ElectronicosJohn Alex Perez ContrerasAún no hay calificaciones

- AMBITO-DE-APLICACIÓN - docxCTS.docx CTSDocumento2 páginasAMBITO-DE-APLICACIÓN - docxCTS.docx CTSewkhjnjhAún no hay calificaciones

- Investigacion Sobre El Mercado Baratillo CuscoDocumento29 páginasInvestigacion Sobre El Mercado Baratillo CuscoLucita Espinoza Tejada0% (1)

- Principio Contaminador PagadorDocumento4 páginasPrincipio Contaminador PagadorAguilar Martinez MichaelAún no hay calificaciones

- Informe Iii PracticasDocumento32 páginasInforme Iii PracticasLuis EnriqueAún no hay calificaciones

- Programa y Recursos Tecnologicos - V - CicloDocumento1 páginaPrograma y Recursos Tecnologicos - V - CicloRocio Lizzeth DCAún no hay calificaciones

- Caso Practico BbvaDocumento14 páginasCaso Practico BbvaCAEMIJAún no hay calificaciones

- SENATIDocumento5 páginasSENATInobolbyAún no hay calificaciones

- Formulario 2054Documento4 páginasFormulario 2054Margoth Quinto Alvinagorta100% (1)

- Desarrollo Caso de PlanillaDocumento10 páginasDesarrollo Caso de PlanillaMILAGROS50% (2)

- Tif-Word-Grupo 5Documento28 páginasTif-Word-Grupo 5Angela Giuliana VRosasAún no hay calificaciones

- INFORME-RENTA DE 4TA Y 5TA CATEGORIA GRUPO 4. - RemovedDocumento29 páginasINFORME-RENTA DE 4TA Y 5TA CATEGORIA GRUPO 4. - RemovedAlex GarciaAún no hay calificaciones

- Procedimientos Sustantivos Primarios (PSPS)Documento8 páginasProcedimientos Sustantivos Primarios (PSPS)Deisy CarrionAún no hay calificaciones

- Padron DigitalDocumento6 páginasPadron DigitalDavid Macavilca LAún no hay calificaciones

- FE06-00012678 VerisureDocumento2 páginasFE06-00012678 VerisuredenisnamayAún no hay calificaciones

- Cuadro de ClasificacionDocumento3 páginasCuadro de ClasificacionUrielAún no hay calificaciones

- 2376 Reyes Doria JoseDocumento2 páginas2376 Reyes Doria JoseVictor Vicente OjedaAún no hay calificaciones

- Procedimiento Caja Menor Ejemplo PDFDocumento5 páginasProcedimiento Caja Menor Ejemplo PDFCatalina PedrozaAún no hay calificaciones

- Anticipo de ClientesDocumento24 páginasAnticipo de ClientesFlavia Garay CarrascoAún no hay calificaciones

- Contabilidad FinancieraDocumento65 páginasContabilidad FinancieraRuben PeñarandaAún no hay calificaciones

- La Sensacion, Percepcion y MemoriaDocumento5 páginasLa Sensacion, Percepcion y MemoriaYESICAAún no hay calificaciones

- Planilla de Remuneraciones CTS, Vacaciones TruncasDocumento9 páginasPlanilla de Remuneraciones CTS, Vacaciones TruncasJose Tejada CondoriAún no hay calificaciones

- Feria de HuancaroDocumento7 páginasFeria de HuancaroDiana MIRANDA CUSIAún no hay calificaciones

- Taller Interese CompuestoDocumento8 páginasTaller Interese Compuestowendi lopezAún no hay calificaciones

- Ley General de SociedadesDocumento66 páginasLey General de SociedadesWillians Jonathan Carranza DongoAún no hay calificaciones

- Casos Practicos Pcge-2020Documento4 páginasCasos Practicos Pcge-2020Juan JorgeAún no hay calificaciones

- Ley 2027 Estatuto Del Funcionario PublicoDocumento5 páginasLey 2027 Estatuto Del Funcionario PublicoEstefany Luna salasAún no hay calificaciones

- Monografia de Progreso (1) 11Documento61 páginasMonografia de Progreso (1) 11Katy Caceres ApazaAún no hay calificaciones

- Onp VS SPPDocumento4 páginasOnp VS SPPRonald ACAún no hay calificaciones

- Trabajo de Civil Sucesiones..Documento16 páginasTrabajo de Civil Sucesiones..María Angel Robechi RojasAún no hay calificaciones

- Derecho de SucesionesDocumento11 páginasDerecho de SucesionesMaria MárquezAún no hay calificaciones

- La MuerteDocumento10 páginasLa MuerteJohana RamosAún no hay calificaciones

- Antecedentes Internacionales de La CNDHDocumento6 páginasAntecedentes Internacionales de La CNDHapghhAún no hay calificaciones

- Introducción ODS 8Documento9 páginasIntroducción ODS 8yeny Atencia GonzálesAún no hay calificaciones

- Examen Ii Bimestre Asignat EstatalDocumento16 páginasExamen Ii Bimestre Asignat EstatalLic. Eduardo PadillaAún no hay calificaciones

- Actividad - Tema 3 - Puga - Galera - IreneDocumento3 páginasActividad - Tema 3 - Puga - Galera - IreneIrene GaleraAún no hay calificaciones

- Antinomias y LagunasDocumento19 páginasAntinomias y LagunasKike IbarraAún no hay calificaciones

- Formas Legales de La Organización EmpresarialDocumento3 páginasFormas Legales de La Organización EmpresarialChristian Dennis HinojosaAún no hay calificaciones

- SLA Vs OLADocumento7 páginasSLA Vs OLAjans_xAún no hay calificaciones

- Normativa para El ManejoDocumento3 páginasNormativa para El ManejorachellordazAún no hay calificaciones

- Examen de Historia Universal Segundo Bimestre 2012 2013Documento2 páginasExamen de Historia Universal Segundo Bimestre 2012 2013estuardogarcesAún no hay calificaciones

- 04 Acta de Aprobación de Los EstatutosDocumento6 páginas04 Acta de Aprobación de Los Estatutosmerylyn marroquin acevedoAún no hay calificaciones

- Flujograma - Recurso de Casacion Ante El Tribunal Supremo de JusticiaDocumento1 páginaFlujograma - Recurso de Casacion Ante El Tribunal Supremo de Justiciacinthya buschAún no hay calificaciones

- Formato Minuta de Novedad ContractualDocumento2 páginasFormato Minuta de Novedad ContractualBeatriz ZapataAún no hay calificaciones

- 2020 11 Pro Lab Ayudas Itinerantes ResDocumento17 páginas2020 11 Pro Lab Ayudas Itinerantes ResMANUEL FERNANDEZ FERNANDEZAún no hay calificaciones

- Analisis Del Nuevo Codigo Organico de Integración PenalDocumento5 páginasAnalisis Del Nuevo Codigo Organico de Integración PenalDitta Diseño IntegralAún no hay calificaciones

- COnceptos Estructurantes MOnteleone DiasDocumento2 páginasCOnceptos Estructurantes MOnteleone DiasDamian HemmingsAún no hay calificaciones

- Resumen Del Feminismo - Lilia Nadhiely Herrera GonzalezDocumento4 páginasResumen Del Feminismo - Lilia Nadhiely Herrera GonzalezLili GonzalezAún no hay calificaciones

- Abélés - Marc (2012), Antropología de La GlobalizaciónDocumento145 páginasAbélés - Marc (2012), Antropología de La GlobalizaciónMarco Alvarez100% (1)

- Revolucion IndustrialDocumento14 páginasRevolucion IndustrialFernando PantaAún no hay calificaciones

- IGPDocumento30 páginasIGPKarina TineoAún no hay calificaciones

- Contrato de SeguroDocumento5 páginasContrato de SeguroRosana ArayaAún no hay calificaciones

- Resolucion Numero CuatroDocumento5 páginasResolucion Numero CuatroRichard Carlos Villanueva GómezAún no hay calificaciones

- Cláusula de MartensDocumento7 páginasCláusula de Martensmsome99Aún no hay calificaciones

- Exposicion Integracion EconomicaDocumento16 páginasExposicion Integracion EconomicaKarol Lizeth Cantillo CaraballoAún no hay calificaciones

- Devolucion y Nombramiento DivorcioDocumento2 páginasDevolucion y Nombramiento DivorcioMichelle Eduardo Sariñana AguilarAún no hay calificaciones

- Convenio Laboral TextoDocumento35 páginasConvenio Laboral TextoCésar PalmaAún no hay calificaciones

- Oficio Identificacion Vehicular.Documento2 páginasOficio Identificacion Vehicular.Kevin arnold peña kollerAún no hay calificaciones

- Presentación Normativa Senari-ParcDocumento11 páginasPresentación Normativa Senari-Parcrichard Garcia EspinozaAún no hay calificaciones

- Universidad Del Cauca - 2014Documento35 páginasUniversidad Del Cauca - 2014Jogacho CesarAún no hay calificaciones

- Porque El Desempleo Beneficia Al CapitalismoDocumento8 páginasPorque El Desempleo Beneficia Al CapitalismoNaty LozadaAún no hay calificaciones