También podría gustarte

- Resumen NIC 2Documento4 páginasResumen NIC 2Yamil Xhaka Mendoza FarfanAún no hay calificaciones

- Clase PresupuestoDocumento24 páginasClase PresupuestoYesid Tamayo LondoñoAún no hay calificaciones

- Ciclo Contable de Una Empresa de ServicioDocumento2 páginasCiclo Contable de Una Empresa de ServicioKelly EstradaAún no hay calificaciones

- Contrato de SeguroDocumento8 páginasContrato de SeguroGabito SaltosAún no hay calificaciones

- Examen Final Derecho de Familia OctubreDocumento3 páginasExamen Final Derecho de Familia OctubreMilagros Huerta DiazAún no hay calificaciones

- ImpuestoDocumento17 páginasImpuestoIsnelda Saucedo CabreraAún no hay calificaciones

- Ajuste Al Impuesto Bruto y Al Credito Fiscal ListoDocumento14 páginasAjuste Al Impuesto Bruto y Al Credito Fiscal ListoAstrid Denise De La Cruz Leon0% (1)

- Costo Volumen UtilidadDocumento30 páginasCosto Volumen UtilidadRoyercito Pérez MonsalveAún no hay calificaciones

- Casos Prácticos de Rentas 1, 2, 4 y 5 TributaciónDocumento12 páginasCasos Prácticos de Rentas 1, 2, 4 y 5 TributaciónARIANA ANCAJIMA GONZALESAún no hay calificaciones

- Casos Practicos de Sistemas de Costos ConjuntosDocumento12 páginasCasos Practicos de Sistemas de Costos ConjuntosMARCHENA OLIVOS MELANNY ANTONELLAAún no hay calificaciones

- Caso-Practico-1 (2) - Costos IDocumento11 páginasCaso-Practico-1 (2) - Costos IBinaBasilioIbarraAún no hay calificaciones

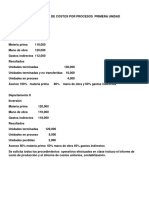

- Tarea - Costos Por ProcesoDocumento5 páginasTarea - Costos Por ProcesoJazmin Navarro luqueAún no hay calificaciones

- Guia de Ejercicios Costo Volumen UtilidadDocumento3 páginasGuia de Ejercicios Costo Volumen UtilidadPatricio Avila ZarateAún no hay calificaciones

- 9.1 Desarrollo de Práctica Dirigida N - 7 ECPN - Eusebio Sarmiento MazaDocumento26 páginas9.1 Desarrollo de Práctica Dirigida N - 7 ECPN - Eusebio Sarmiento MazaYesmín Céspedes DíazAún no hay calificaciones

- Caso Practico - Costos y GastosDocumento5 páginasCaso Practico - Costos y Gastoserica alarconAún no hay calificaciones

- Caso 1 - Presupuestos IndustrialesDocumento2 páginasCaso 1 - Presupuestos IndustrialesJairo Quispe Silva100% (1)

- T1 CostosDocumento2 páginasT1 CostosSteppenWolfAún no hay calificaciones

- Ratio de LiquidezDocumento3 páginasRatio de LiquidezKarla Calderon0% (1)

- Auditoria Otros Gastos y Otros Productos - CedulaDocumento7 páginasAuditoria Otros Gastos y Otros Productos - CedulaSofia JimenezAún no hay calificaciones

- Detracciones, Percepciones, Detraccion Del IgvDocumento3 páginasDetracciones, Percepciones, Detraccion Del IgvMilagros Salas ValdiviaAún no hay calificaciones

- Examen Parcial - Tributacion 2Documento4 páginasExamen Parcial - Tributacion 2Jean Carlo Medina CastilloAún no hay calificaciones

- Caso Práctico - Cuentas Por CobrarDocumento1 páginaCaso Práctico - Cuentas Por CobrarElmer CheroAún no hay calificaciones

- Sesion 14-Costos II 5 Al 10 JulioDocumento47 páginasSesion 14-Costos II 5 Al 10 JulioChio AntayhuaAún no hay calificaciones

- Proyeccion de Estados Sesion 2Documento34 páginasProyeccion de Estados Sesion 2luis zeaAún no hay calificaciones

- Encaje BancarioDocumento2 páginasEncaje BancarioFercho MonroyAún no hay calificaciones

- Costeo DirectoDocumento47 páginasCosteo DirectoZuleika pereyraAún no hay calificaciones

- Tema Estado de Cambios en El Patrimonio NetoDocumento10 páginasTema Estado de Cambios en El Patrimonio NetoLeticiaAún no hay calificaciones

- Tarea Desiciones GerencialesDocumento16 páginasTarea Desiciones GerencialesMiguel A SolísAún no hay calificaciones

- Casos Practicos de Sesion 9 RentaDocumento1 páginaCasos Practicos de Sesion 9 RentaCesar Manuel Liñan MachadoAún no hay calificaciones

- Caso PracticoDocumento2 páginasCaso PracticoCathy RamosAún no hay calificaciones

- Ecpn 1 PDFDocumento2 páginasEcpn 1 PDFahoyos_1387Aún no hay calificaciones

- Monografía de Costos Por ProcesosDocumento6 páginasMonografía de Costos Por ProcesosJose C Prado100% (1)

- Caso Práctico Mype TributarioDocumento1 páginaCaso Práctico Mype TributarioCARLOS100% (1)

- 9 Marzo Punto de Equilibrio Formula y ProyectadoDocumento7 páginas9 Marzo Punto de Equilibrio Formula y ProyectadoKarla VillaseñorAún no hay calificaciones

- Politicas Contables-Estimaciones-ErroresDocumento8 páginasPoliticas Contables-Estimaciones-Erroreselisazl03Aún no hay calificaciones

- Ejercicios Cvu 302G 202301Documento4 páginasEjercicios Cvu 302G 202301Karla VázquezAún no hay calificaciones

- Nuevo Paradigma de La Auditoría para El Siglo XXI PDFDocumento5 páginasNuevo Paradigma de La Auditoría para El Siglo XXI PDFFonzAlfonsoSilvaRomero0% (1)

- Banco de PreguntasDocumento6 páginasBanco de PreguntasBrayan Cari MontoyaAún no hay calificaciones

- Costo EstandarDocumento11 páginasCosto EstandarMiguel CastañedaAún no hay calificaciones

- Requisitos Formales para El Uso Del Crédito FiscalDocumento4 páginasRequisitos Formales para El Uso Del Crédito FiscalCapo85Aún no hay calificaciones

- Archivo 2022116194315Documento31 páginasArchivo 2022116194315SUSAN DANIELA MONTALVO GARCIAAún no hay calificaciones

- Modulo Ocho Contabilidad GubernamentalDocumento523 páginasModulo Ocho Contabilidad GubernamentalelizapilayponceAún no hay calificaciones

- Activo InmovilizadoDocumento69 páginasActivo InmovilizadoYaneth Cristina Morales BlasAún no hay calificaciones

- Casos Del Ir 3ra CategoriaDocumento40 páginasCasos Del Ir 3ra Categoriafiorela calizayaAún no hay calificaciones

- Caso-01-Auditoria de Cuentas Por CobrarDocumento33 páginasCaso-01-Auditoria de Cuentas Por CobrarCELINA CARMEN ROSA ESCUADRA DOMINGUEZAún no hay calificaciones

- Sesión 06 Análisis DupontDocumento35 páginasSesión 06 Análisis DupontJESAMAún no hay calificaciones

- Curriculum Vitae - KatyDocumento30 páginasCurriculum Vitae - KatyGrupo AnchoaAún no hay calificaciones

- Caso AbcDocumento8 páginasCaso AbcEdith Magda Penadillo GregorioAún no hay calificaciones

- Monografia Regimen de Detracciones Incidencia para Igv-2Documento37 páginasMonografia Regimen de Detracciones Incidencia para Igv-2Luis MoralesAún no hay calificaciones

- Iniciando Mi Negocio NAFDocumento45 páginasIniciando Mi Negocio NAFJESÚS JOSÉAún no hay calificaciones

- Ejercicio Costos ConjuntosDocumento6 páginasEjercicio Costos ConjuntosAdrian TowersAún no hay calificaciones

- Adiciones y Deducciones Del Impuesto A La RentaDocumento37 páginasAdiciones y Deducciones Del Impuesto A La RentaJakeline Ramos CubaAún no hay calificaciones

- Costos y Pres. - Semana 9Documento41 páginasCostos y Pres. - Semana 9Jonathan Cardenas FuentesAún no hay calificaciones

- Fines Del Impuesto Selectivo Al ConsumoDocumento5 páginasFines Del Impuesto Selectivo Al ConsumoAdrianaEcarrasco100% (1)

- Taller Integrado NIC 28Documento20 páginasTaller Integrado NIC 28Jaime Maturana100% (2)

- MÉTODOS DE VALORIZACIÓN PEPS y PROMEDIO PONDERADODocumento3 páginasMÉTODOS DE VALORIZACIÓN PEPS y PROMEDIO PONDERADOAurelio Fernando Bordonabe100% (1)

- Nic 16 (Ceramicos)Documento60 páginasNic 16 (Ceramicos)Richard Cuenca ChavezAún no hay calificaciones

- Trabajo Final Analisis Costo-Volumen-utilidadDocumento7 páginasTrabajo Final Analisis Costo-Volumen-utilidadGustavo Adolfo Calderon0% (1)

- Zach Industries PDFDocumento2 páginasZach Industries PDFVanessa GarciaAún no hay calificaciones

- Cro No GramaDocumento8 páginasCro No GramaKELLY RAMIREZAún no hay calificaciones

- 1.2 Casos PR Cticos Igv Nacimiento de La Obligaci N TributariaDocumento5 páginas1.2 Casos PR Cticos Igv Nacimiento de La Obligaci N TributariaJosue Miguel Lozada MontoyaAún no hay calificaciones

- Nacimiento de La Obligación Tributaria 2015Documento24 páginasNacimiento de La Obligación Tributaria 2015René ZaldivarAún no hay calificaciones

- Derecho Laboral Burocratico IIDocumento22 páginasDerecho Laboral Burocratico IIRom JuarezAún no hay calificaciones

- Act 4 - Cuadro ComparativoDocumento4 páginasAct 4 - Cuadro ComparativoComunidad San DamiánAún no hay calificaciones

- LibriooosDocumento189 páginasLibrioooskampoxAún no hay calificaciones

- Malversacion de FondosDocumento13 páginasMalversacion de FondosYessy J-hangAún no hay calificaciones

- Conociendo El Servicio de La Defensoria Del Niño y Del AdolescenteDocumento20 páginasConociendo El Servicio de La Defensoria Del Niño y Del Adolescentealfaro01Aún no hay calificaciones

- 14 - TEMA 7. La Dictadura de Primo de Rivera 1923-30Documento5 páginas14 - TEMA 7. La Dictadura de Primo de Rivera 1923-30Noelia Pérez CalvoAún no hay calificaciones

- Qué Es El Mercado LaboralDocumento4 páginasQué Es El Mercado LaboralDavid Parejo100% (1)

- Paulina BermeoDocumento23 páginasPaulina BermeoPau LinaAún no hay calificaciones

- O 1fk88qg5fmcn1hut18up1qbj1o3acDocumento14 páginasO 1fk88qg5fmcn1hut18up1qbj1o3acAzahares del AyuíAún no hay calificaciones

- Solicitud de Cotizacion, Carta de Cotizacion Residente ObraDocumento4 páginasSolicitud de Cotizacion, Carta de Cotizacion Residente ObraEdwin Julian Alave ValdiviaAún no hay calificaciones

- Capítulo 21Documento2 páginasCapítulo 21TamaraAún no hay calificaciones

- Ley Del Codigo Del Nino Nina y Adolescente - BoliviaDocumento76 páginasLey Del Codigo Del Nino Nina y Adolescente - BoliviaHerkant Aldo Portanda UstarezAún no hay calificaciones

- Presupuesto de Gastos Practica ExcelDocumento8 páginasPresupuesto de Gastos Practica Excelgenesis mirandaAún no hay calificaciones

- FALLOSDocumento47 páginasFALLOSCRISTIANAún no hay calificaciones

- Ivan Valencia - Portación de Armas de FuegoDocumento5 páginasIvan Valencia - Portación de Armas de FuegoIVAN VALENCIA LARAAún no hay calificaciones

- Elementos para El Anc3a1lisis de La Subjetividad en El Discurso Periodc3adstico Sardella Silvina UbaDocumento13 páginasElementos para El Anc3a1lisis de La Subjetividad en El Discurso Periodc3adstico Sardella Silvina UbaaptypoAún no hay calificaciones

- Respuesta Demanda DivorcioDocumento4 páginasRespuesta Demanda DivorcioEduardo GomezAún no hay calificaciones

- Acta de AsambleaDocumento4 páginasActa de Asambleagabriela rodríguezAún no hay calificaciones

- Unidad II-parcial II - MARCSDocumento69 páginasUnidad II-parcial II - MARCSS U N F L O W E RAún no hay calificaciones

- Contrato IndividualDocumento3 páginasContrato IndividualElizabeth MontielAún no hay calificaciones

- La Funcion Notarial y Su Relacion Con El Derecho TributarioDocumento4 páginasLa Funcion Notarial y Su Relacion Con El Derecho TributarioJULIA CAROLINA MARTICORENA LOAYZAAún no hay calificaciones

- Denuncia Falta de ProbidadDocumento3 páginasDenuncia Falta de ProbidadANINCLAún no hay calificaciones

- Formato Prescripcion Personas MoralesDocumento2 páginasFormato Prescripcion Personas MoralesomarAún no hay calificaciones

- GUIA - U3 - Derecho Procesal Civil IDocumento12 páginasGUIA - U3 - Derecho Procesal Civil IERICK JOEL SOCUALAYA ORREGOAún no hay calificaciones

- Ensayo Globalizacion y Tecnologia OrgaDocumento11 páginasEnsayo Globalizacion y Tecnologia OrgaEstefania RodriguezAún no hay calificaciones

- Pérdida de Investidura y Acción Disciplinaria-diferencias/Pérdida de Investidura-Violación Al Régimen de Inhabilidades/Concurrencia: Contractual y de No Tomar Posesión.Documento31 páginasPérdida de Investidura y Acción Disciplinaria-diferencias/Pérdida de Investidura-Violación Al Régimen de Inhabilidades/Concurrencia: Contractual y de No Tomar Posesión.Néstor Carvajal ReyesAún no hay calificaciones

- Cuestionarios de COntrol InternoDocumento13 páginasCuestionarios de COntrol InternoLisbetyhAún no hay calificaciones

- Resolución Numero 20224000032324 de 2022Documento4 páginasResolución Numero 20224000032324 de 2022Jorge Andrés Rojas PeñaAún no hay calificaciones