También podría gustarte

- Cómo Funciona El Sistema Federal HacendarioDocumento4 páginasCómo Funciona El Sistema Federal HacendarioSaul TB100% (2)

- Convenio de ColaboraciónDocumento7 páginasConvenio de ColaboraciónFreddy ReyesAún no hay calificaciones

- Canto Javier Act1Documento5 páginasCanto Javier Act1Javier CantoAún no hay calificaciones

- Análisis de La Ley de Coordinación Fiscal MexicanaDocumento3 páginasAnálisis de La Ley de Coordinación Fiscal MexicanaJason MacíasAún no hay calificaciones

- Fundamento Constitucional Derecho FiscalDocumento16 páginasFundamento Constitucional Derecho FiscalRicardo Oliveros20% (5)

- MANUEL ALBERTO ALVARADO MÉNDEZ, Semblanza. Autor Camilo Ernesto Rodriguez-GutierrezDocumento66 páginasMANUEL ALBERTO ALVARADO MÉNDEZ, Semblanza. Autor Camilo Ernesto Rodriguez-GutierrezAldemar Reyes Alvis100% (1)

- Tabla Impuestos A Las Transacciones FinancierasDocumento6 páginasTabla Impuestos A Las Transacciones FinancierasLorea OinatiAún no hay calificaciones

- Coordinación FiscalDocumento17 páginasCoordinación FiscalVictor Adair ArelanoAún no hay calificaciones

- Introduccion Al Derecho Fiscal: Técnico Superior Universitario en ContaduríaDocumento5 páginasIntroduccion Al Derecho Fiscal: Técnico Superior Universitario en Contaduríagalvanangel888Aún no hay calificaciones

- Sistema Nacional de Coordinación FiscalDocumento12 páginasSistema Nacional de Coordinación FiscalJuan Hilario Gomez Avilez100% (1)

- Coordinación FiscalDocumento2 páginasCoordinación FiscalDessirée BjörnAún no hay calificaciones

- Principio de Legalidad en Materia Fiscal y Sus ExcepcionesDocumento4 páginasPrincipio de Legalidad en Materia Fiscal y Sus ExcepcionesHugoEverardoPerezPerez100% (2)

- Coordinación FiscalDocumento3 páginasCoordinación FiscalALUMNO FABIOLA DE LA CRUZ PEREZAún no hay calificaciones

- TEMA I - DERECHO FISCAL-1a. ParteDocumento5 páginasTEMA I - DERECHO FISCAL-1a. ParteRuthAún no hay calificaciones

- Derecho Fiscal - Coordinacion Fiscal PresentacionDocumento53 páginasDerecho Fiscal - Coordinacion Fiscal PresentacionArmando SilvaAún no hay calificaciones

- Antecedentes SNCFDocumento22 páginasAntecedentes SNCFismael avilaAún no hay calificaciones

- Unidad 6Documento10 páginasUnidad 6Itzel PinzónAún no hay calificaciones

- Derecho FiscalDocumento8 páginasDerecho FiscalLuis FelipeAún no hay calificaciones

- De m8 U1 s3 Ta - Pdfaño 2016Documento20 páginasDe m8 U1 s3 Ta - Pdfaño 2016Bladimir Santiago0% (2)

- Derecho Fiscal. Potesdtad Tributaria.Documento55 páginasDerecho Fiscal. Potesdtad Tributaria.lic.isabellpzAún no hay calificaciones

- Temas 1.2.3 Y1.2.4 Auditoría para Efectos FiscalesDocumento8 páginasTemas 1.2.3 Y1.2.4 Auditoría para Efectos FiscalesMisael GalindoAún no hay calificaciones

- Antecedentes Históricos de La Ley de Coordinación FiscalDocumento3 páginasAntecedentes Históricos de La Ley de Coordinación FiscalBresusAún no hay calificaciones

- Antologia Derecho Fiscal II Septiembre 2022Documento18 páginasAntologia Derecho Fiscal II Septiembre 2022erwin gutierrezAún no hay calificaciones

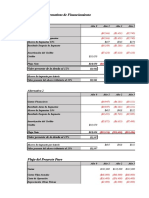

- Martínez, R. C., 2005. Alternativas de Financiamiento A Estados y Municipios. en Las Finanzas Del Sistema Federal Mexicano. México INAP, Pp. 311-358.Documento48 páginasMartínez, R. C., 2005. Alternativas de Financiamiento A Estados y Municipios. en Las Finanzas Del Sistema Federal Mexicano. México INAP, Pp. 311-358.Alucard Abel Lawliet DAún no hay calificaciones

- Derecho Fiscal ConstitucionalDocumento6 páginasDerecho Fiscal ConstitucionalosCAr052378CAún no hay calificaciones

- Derecho FinancieroDocumento6 páginasDerecho FinancieroSaulo Natahel Bandera CastrejonAún no hay calificaciones

- FiscalDocumento15 páginasFiscalsalmasanchezreyes87Aún no hay calificaciones

- Antecedentes de La SNCFDocumento6 páginasAntecedentes de La SNCFRdza PdAún no hay calificaciones

- Reporte de LecturaDocumento5 páginasReporte de LecturaGabriel SarmientoAún no hay calificaciones

- Act. 3 Sistema Nacional de Coord. FiscalDocumento5 páginasAct. 3 Sistema Nacional de Coord. FiscalmiryamAún no hay calificaciones

- Derecho FiscalDocumento7 páginasDerecho FiscalDyahana TobiasAún no hay calificaciones

- La Doble Tributación en MéxicoDocumento5 páginasLa Doble Tributación en MéxicoAugustoLopezAún no hay calificaciones

- Qué Es La Ley de Coordinación FiscalDocumento1 páginaQué Es La Ley de Coordinación FiscalMARIA ELENA ARELLANOAún no hay calificaciones

- Coordinacion FiscalDocumento4 páginasCoordinacion FiscalMelissa GarciaAún no hay calificaciones

- Trabajo Administrativo FiscalDocumento5 páginasTrabajo Administrativo Fiscaljovan galvan salazarAún no hay calificaciones

- 4 Competencia Tributaria Entre La Federación y Las EntidadesDocumento20 páginas4 Competencia Tributaria Entre La Federación y Las EntidadesAna ÁlvarezAún no hay calificaciones

- Tema ViiiDocumento4 páginasTema ViiiBetzaida Garcia100% (2)

- Iesch CP Sabados Analisintegral LCF VICTORIAORTIZ.Documento4 páginasIesch CP Sabados Analisintegral LCF VICTORIAORTIZ.ortizfermin351Aún no hay calificaciones

- El Caso de La Modificación de Impuestos Coparticipables Por Decreto Una Señal y Un Síntoma Del Irresuelto Conflicto de InteresesDocumento14 páginasEl Caso de La Modificación de Impuestos Coparticipables Por Decreto Una Señal y Un Síntoma Del Irresuelto Conflicto de InteresesNicolás Rossi100% (1)

- Hacienda PublicaDocumento6 páginasHacienda Publicasalvadoresgn3Aún no hay calificaciones

- Ley de Coordinación Fiscal-1Documento11 páginasLey de Coordinación Fiscal-1Alexa RiveraAún no hay calificaciones

- Módulo 8: Obligaciones FiscalesDocumento15 páginasMódulo 8: Obligaciones FiscalesjohanAún no hay calificaciones

- Derecho FiscalDocumento2 páginasDerecho FiscalAngel FelipeAún no hay calificaciones

- Antecedentes Del Derecho FiscalDocumento10 páginasAntecedentes Del Derecho FiscalLury martinezAún no hay calificaciones

- TAREA No. 1 - Luis Rafael Carvajal HermosilloDocumento8 páginasTAREA No. 1 - Luis Rafael Carvajal HermosilloNATIVIDAD GAMBOA ALVAREZAún no hay calificaciones

- Lección 1 Ejercicio Del Poder TributarioDocumento25 páginasLección 1 Ejercicio Del Poder TributarioGabriel MerinoAún no hay calificaciones

- Fiscal II PDFDocumento6 páginasFiscal II PDFJesusG PapeAún no hay calificaciones

- 2-S1 DerechofiscaliiDocumento10 páginas2-S1 DerechofiscaliiJoaquin AlmeidaAún no hay calificaciones

- Participación de Los Estados en La Legislación FederalDocumento10 páginasParticipación de Los Estados en La Legislación FederalAna GarciaAún no hay calificaciones

- Tema 4. Principios ConstitucionalesDocumento64 páginasTema 4. Principios ConstitucionalesFrancely Micete FuentesAún no hay calificaciones

- Federalismo y Coordinación FiscalDocumento8 páginasFederalismo y Coordinación FiscalMarisol Galván BacaAún no hay calificaciones

- Derecho Financiero Pã - BlicoDocumento32 páginasDerecho Financiero Pã - BlicoDavid FlorencioAún no hay calificaciones

- Conta Marco Legal BeatrizDocumento11 páginasConta Marco Legal BeatrizHumberto Antonio Mendez DiazAún no hay calificaciones

- 1.1.2 Sintesis M.EDocumento5 páginas1.1.2 Sintesis M.EAlex CossíoAún no hay calificaciones

- Evidencia 1 Derecho FiscalDocumento10 páginasEvidencia 1 Derecho FiscalmarisaAún no hay calificaciones

- LECTURA 9. Ingresos Financieros de Las Entidades FederativasDocumento21 páginasLECTURA 9. Ingresos Financieros de Las Entidades FederativasDaniela RiveraAún no hay calificaciones

- El Sistema Nacional de Coordinacion FiscalDocumento8 páginasEl Sistema Nacional de Coordinacion FiscalGuillermo Orozco LaraAún no hay calificaciones

- Resumen Coordinación FiscalDocumento2 páginasResumen Coordinación FiscalGustavo DehesaAún no hay calificaciones

- ConclusionDocumento4 páginasConclusionSILVIA SANCHEZAún no hay calificaciones

- 2 Ley de Coordinación Fiscal 2022Documento3 páginas2 Ley de Coordinación Fiscal 2022Isabel GomezAún no hay calificaciones

- Convergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasDe EverandConvergencia de las NIF con las IFRS 2018: Análisis de las principales diferenciasAún no hay calificaciones

- Cierre Contable y Tributario 2019Documento647 páginasCierre Contable y Tributario 2019Mari Te0% (1)

- Construyendo Su Red de MercadeoDocumento10 páginasConstruyendo Su Red de MercadeoYolanda Esquivel NuñezAún no hay calificaciones

- Solucionario Libro Nuevo 1º Bach PDF Macroeconómica Empresas 6Documento1 páginaSolucionario Libro Nuevo 1º Bach PDF Macroeconómica Empresas 6elenaaAún no hay calificaciones

- Ciniif 19 Caso PracticoDocumento7 páginasCiniif 19 Caso PracticoJuanba pepresAún no hay calificaciones

- Taller Gastos Directos e Indirectos Del EstadoDocumento4 páginasTaller Gastos Directos e Indirectos Del EstadoAngie HerreraAún no hay calificaciones

- 00011939Documento19 páginas00011939Demian MedinaAún no hay calificaciones

- Cuentas de PasivoDocumento4 páginasCuentas de PasivoMarvin OrtizAún no hay calificaciones

- Balance GeneralDocumento7 páginasBalance GeneralIsaiasEstrtellaAún no hay calificaciones

- Solución CondorítoDocumento4 páginasSolución CondorítoDaniel CalleAún no hay calificaciones

- Resolución de Problemas Del Libro Mankiw Cap 1Documento5 páginasResolución de Problemas Del Libro Mankiw Cap 1Shaden TorresAún no hay calificaciones

- CARTILLA Personas Naturales 2012 y Caso PracticoDocumento51 páginasCARTILLA Personas Naturales 2012 y Caso PracticotrojaseAún no hay calificaciones

- Un Mexico de EmprendedoresDocumento19 páginasUn Mexico de EmprendedoresamazonioAún no hay calificaciones

- Crisis de La Economía Agroexportadora 1914Documento11 páginasCrisis de La Economía Agroexportadora 1914Norwin Betanco88% (8)

- Formulario 104Documento4 páginasFormulario 104Valentiina Bermeo100% (3)

- Trabajo de CostosDocumento3 páginasTrabajo de CostosDORIS RODRIGUEZAún no hay calificaciones

- Tesis Completa PDFDocumento66 páginasTesis Completa PDFRossana AragozaAún no hay calificaciones

- Presentación Clase 3 de MarzoDocumento8 páginasPresentación Clase 3 de MarzoJosé C. Ochoa0% (1)

- Programa Derecho Tributario (Gestión Aduanera y Comercio Internacional)Documento8 páginasPrograma Derecho Tributario (Gestión Aduanera y Comercio Internacional)Eddie Osmar Reyes AlvarezAún no hay calificaciones

- PLAN DE CUENTAS - NIIF INCODELCA 2023 (Autoguardado)Documento14 páginasPLAN DE CUENTAS - NIIF INCODELCA 2023 (Autoguardado)juan gonzalezAún no hay calificaciones

- Taller Informacion Exogena 2019 DefinitivoDocumento44 páginasTaller Informacion Exogena 2019 Definitivojhon garciaAún no hay calificaciones

- Casos de AplicacionligDocumento36 páginasCasos de AplicacionligGabriel PinnaAún no hay calificaciones

- Trabajo de Principios Tributarios-Uladech Piura-Ayala Tandazo EduardoDocumento51 páginasTrabajo de Principios Tributarios-Uladech Piura-Ayala Tandazo EduardoEDUARDO AYALA TANDAZOAún no hay calificaciones

- Riesgos TributariosDocumento46 páginasRiesgos TributariosDavid GarciaAún no hay calificaciones

- Examen III, Regimen GeneralDocumento51 páginasExamen III, Regimen GeneralHEYNNER ZARATE TAVARAAún no hay calificaciones

- Cuadro Sinóptico Clasificación de EmpresasDocumento1 páginaCuadro Sinóptico Clasificación de EmpresasMaria Camila Montenegro GonzalezAún no hay calificaciones

- Parcial 1Documento8 páginasParcial 1andres23sAún no hay calificaciones

- IPLACEX - Análisis y Tratamiento de Las Cuentas de Los EEFFDocumento52 páginasIPLACEX - Análisis y Tratamiento de Las Cuentas de Los EEFFMarvin CifuentesAún no hay calificaciones

- Unidad 2 - Derecho TributarioDocumento29 páginasUnidad 2 - Derecho Tributarioyulay1206Aún no hay calificaciones