También podría gustarte

- Tarea 1 Edvin Leonel Chavez Orellana Carne 12181010Documento24 páginasTarea 1 Edvin Leonel Chavez Orellana Carne 12181010Eswin Chavez54% (35)

- Balance General Janneth Flores, Cristina Sinchi (Deber 2)Documento260 páginasBalance General Janneth Flores, Cristina Sinchi (Deber 2)Janneth Flores58% (12)

- A) Calcule Las Ganancias Por Acción (GPA) de 2012 de PhilagemDocumento2 páginasA) Calcule Las Ganancias Por Acción (GPA) de 2012 de PhilagemGabriela chirinos100% (3)

- 2Documento4 páginas2Oliiver NavarroAún no hay calificaciones

- Tarea 1 Finanzas PDFDocumento16 páginasTarea 1 Finanzas PDFJon Cana60% (5)

- Tarea 2 en GrupoDocumento11 páginasTarea 2 en GrupoLaura SantosAún no hay calificaciones

- Ejercicios Resueltos FinanzasDocumento63 páginasEjercicios Resueltos FinanzasIsraelJoséNororiDávila80% (10)

- Problemas ArmeniaDocumento7 páginasProblemas Armeniajessica0% (2)

- Zach IndustriesDocumento2 páginasZach IndustriesZonasIndustrialesPrivadasArgeñal72% (25)

- Ejercicio de Hoja de CálculoDocumento1 páginaEjercicio de Hoja de CálculoRomaTaveras100% (5)

- Ejercicios ResueltosDocumento47 páginasEjercicios ResueltosJhoana PerniaAún no hay calificaciones

- COMUNIDADocumento16 páginasCOMUNIDADianaMabelHerrera78% (9)

- Parcial 2 - Tarea 3 - Nro. de Grupo 2Documento24 páginasParcial 2 - Tarea 3 - Nro. de Grupo 2ANETH DAYANA TIPAN ESPINOSAAún no hay calificaciones

- Caso de Transporte InternacionalDocumento10 páginasCaso de Transporte InternacionalJorge Lorca RomeroAún no hay calificaciones

- Ejercicios Resueltos 4.1 4.2 4.3 4.5 4.6Documento5 páginasEjercicios Resueltos 4.1 4.2 4.3 4.5 4.6BarbaraAragon67% (6)

- Ejercicios P4-14Documento3 páginasEjercicios P4-14gleudy64% (11)

- Problemas Capitulo 2Documento7 páginasProblemas Capitulo 2Carlos Torrero100% (1)

- Depreciacion y FlujoDocumento2 páginasDepreciacion y FlujoLeonardo Ponce62% (13)

- Problemas Finanza de Empresa P3.7 A 3.11Documento6 páginasProblemas Finanza de Empresa P3.7 A 3.11Ismael Sandoval Anduray50% (2)

- Ejercicios 8 y 21Documento3 páginasEjercicios 8 y 21Cesar Aguilar85% (13)

- Ejercicio P 3.9 y 3.11Documento2 páginasEjercicio P 3.9 y 3.11Gabriela chirinos100% (2)

- Problemas Cap 1 ResueltosDocumento6 páginasProblemas Cap 1 Resueltosanamariar_020375% (4)

- Ejercicios - Resueltos-Antiguo ANALISIS FINANCIERO PDFDocumento43 páginasEjercicios - Resueltos-Antiguo ANALISIS FINANCIERO PDFJuanjo LopezAún no hay calificaciones

- P3.18, P3.20 y P3. 21.Documento4 páginasP3.18, P3.20 y P3. 21.Rocio38% (8)

- Ejercicios P3.2 Al P3.4Documento9 páginasEjercicios P3.2 Al P3.4Carolina Sanchez100% (1)

- Tarea GitmanDocumento3 páginasTarea GitmanJEAN PIERO FIGUEROA RAMIREZ80% (5)

- Cap 4 Pregunta-5 - 18-RaRADocumento6 páginasCap 4 Pregunta-5 - 18-RaRAjefferson50% (2)

- Gerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoDocumento8 páginasGerencia Financiera Erick Tejada 2.5,2.6,2.7 y Hoja de CalculoErick TejadaAún no hay calificaciones

- Costo de Capital VFDocumento31 páginasCosto de Capital VFElizz Delo75% (4)

- Ejercicios P3 11-20Documento20 páginasEjercicios P3 11-20Byron Plua100% (2)

- 3 1Documento4 páginas3 1Tania Reyes67% (9)

- Ejercicios ResueltosDocumento44 páginasEjercicios ResueltosGabriel Allex ObandoAún no hay calificaciones

- Ejercicios de PreparacionDocumento2 páginasEjercicios de PreparacioneaaannyAún no hay calificaciones

- Ejecicios Analisis FinancierosDocumento3 páginasEjecicios Analisis Financierosnorma33% (3)

- Problemas 1 4Documento4 páginasProblemas 1 4Mabell Toscano67% (3)

- Capitulo 2Documento17 páginasCapitulo 2JONATHAN HUMBERTO HURTADO MOSCOSOAún no hay calificaciones

- Ejercicio Financiera 1Documento23 páginasEjercicio Financiera 1Gabriela chirinosAún no hay calificaciones

- Arqueologia y Antropologia en La EncruciDocumento190 páginasArqueologia y Antropologia en La EncruciGustavo FernettiAún no hay calificaciones

- Problemas Del Cap 1 de Adm. FinancieraDocumento9 páginasProblemas Del Cap 1 de Adm. FinancieraQueyda Atencio67% (3)

- Jerciocio Del Cap 2Documento12 páginasJerciocio Del Cap 2Fernandoo Mariscal Guerrero89% (9)

- Gitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1Documento12 páginasGitman - 3 - Problemas 2,7, 12, 17, 22 y Prep 1SheylaMorales100% (11)

- Ejercicios Capitulo 3 GitmanDocumento8 páginasEjercicios Capitulo 3 GitmanJonathan Hurtado100% (4)

- Ejercicios de Aplicación 4Documento6 páginasEjercicios de Aplicación 4Dianita Benites100% (2)

- 7,8,9 Cespedes Mallqui, MiguelDocumento10 páginas7,8,9 Cespedes Mallqui, Migueljefferson100% (1)

- 2 2Documento2 páginas2 2Tania Reyes100% (4)

- Cpitulo 3 Problemas Todos GITMANNDocumento34 páginasCpitulo 3 Problemas Todos GITMANNAlberto Grp33% (3)

- Ejercicios Cap 3Documento20 páginasEjercicios Cap 3Adriana Guadian100% (1)

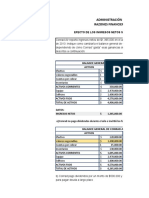

- Efecto de Los Ingresos NetosDocumento7 páginasEfecto de Los Ingresos NetosChristian MartilloAún no hay calificaciones

- Presupuestos GitmanDocumento2 páginasPresupuestos GitmanMireya ZambranoAún no hay calificaciones

- DocxDocumento45 páginasDocxSwathrineAún no hay calificaciones

- Ejercicios Capitulo 1. GigmanDocumento5 páginasEjercicios Capitulo 1. GigmanJair ReyesAún no hay calificaciones

- Gestion FinancieraDocumento18 páginasGestion FinancieraLizeika López100% (1)

- Grupo1 Ejercicios Razones FinancierasDocumento61 páginasGrupo1 Ejercicios Razones FinancierasSamuel ArguetaAún no hay calificaciones

- Comparaciones de Pasivos Merideth Harper InvirtióDocumento6 páginasComparaciones de Pasivos Merideth Harper InvirtióAnonymous OklBQoyHUAún no hay calificaciones

- Asignación #1 Sergio VazquezDocumento22 páginasAsignación #1 Sergio VazquezMiguel VázquezAún no hay calificaciones

- Tarea Modulo 1 y 2Documento3 páginasTarea Modulo 1 y 2Kennsy M. HernandezAún no hay calificaciones

- Pauta Prueba 1 Finanzas Semestre 2 2020Documento8 páginasPauta Prueba 1 Finanzas Semestre 2 2020gg subzeroAún no hay calificaciones

- Respuesta Taller Analisis Financiero 1 - 5Documento8 páginasRespuesta Taller Analisis Financiero 1 - 5malufafuAún no hay calificaciones

- Resumen Primer Tema PDFDocumento6 páginasResumen Primer Tema PDFsantaVAún no hay calificaciones

- Problemas Guia 1Documento9 páginasProblemas Guia 1Idaly VillegasAún no hay calificaciones

- Actividad 2 FinanzasDocumento11 páginasActividad 2 FinanzasRolando SortoAún no hay calificaciones

- Actividad 1 Capitulo 1.1Documento4 páginasActividad 1 Capitulo 1.1Tatis Moncada ReyesAún no hay calificaciones

- Aplicación de Las Etapas Del Proceso Administrativo en Los Servicios de SaludDocumento8 páginasAplicación de Las Etapas Del Proceso Administrativo en Los Servicios de SaludJessica AgustínAún no hay calificaciones

- Plan de Nivelación de Inglés Grado Octavo - 2022-1Documento6 páginasPlan de Nivelación de Inglés Grado Octavo - 2022-1Galvan Cobos Dina MarianAún no hay calificaciones

- Tema Triangulo Del ServicioDocumento5 páginasTema Triangulo Del ServicioRocio Ester Antequerar PeñaAún no hay calificaciones

- Escenario y Organización de Los Recursos Humanos de La EmpresaDocumento87 páginasEscenario y Organización de Los Recursos Humanos de La EmpresaDaniel CastroAún no hay calificaciones

- CamellónDocumento3 páginasCamellónMarioAún no hay calificaciones

- Cambio Climático Acuerdos Mundiales: Hubeny Gonzalez Carmona Lorena Londoño SotoDocumento9 páginasCambio Climático Acuerdos Mundiales: Hubeny Gonzalez Carmona Lorena Londoño SotoAndrea OtalvaroAún no hay calificaciones

- Recetas Bizcochuelo Torta de NavidadDocumento3 páginasRecetas Bizcochuelo Torta de NavidadTanny EsparzaAún no hay calificaciones

- Ordóñez, J. (2015) - Lección de Ciencia. México SNTEDocumento19 páginasOrdóñez, J. (2015) - Lección de Ciencia. México SNTEAna Chacón Rosas100% (1)

- Evaluación Lautaro Septimo 2014Documento3 páginasEvaluación Lautaro Septimo 2014Laura Espinoza PintoAún no hay calificaciones

- Importancia de La Administracion Del RiesgoDocumento3 páginasImportancia de La Administracion Del RiesgoMarianella Petro50% (2)

- Resumen RCB Tema 3Documento6 páginasResumen RCB Tema 3Rocío Rodríguez CalixtoAún no hay calificaciones

- Evaluacion Diagnostica de 4to GradoDocumento3 páginasEvaluacion Diagnostica de 4to GradoYisuris Adelfa De los santo FamiliaAún no hay calificaciones

- Dioses PrehelenicosDocumento1 páginaDioses PrehelenicosAngello RivaldoAún no hay calificaciones

- Los Mercados FinancierosDocumento23 páginasLos Mercados FinancierosJoshuaWinklemann0% (1)

- "Orden Del Discurso" - Michel FoucaultDocumento8 páginas"Orden Del Discurso" - Michel FoucaultnicasarniAún no hay calificaciones

- Conferencia Violencia FamiliarDocumento55 páginasConferencia Violencia FamiliarDAVID VELASCO50% (2)

- AM97 - Tarea Académica 2021.01Documento11 páginasAM97 - Tarea Académica 2021.01Joaquin ArceAún no hay calificaciones

- Contabilidad Semana 19 Repaso MGDocumento11 páginasContabilidad Semana 19 Repaso MGMayte GonzálezAún no hay calificaciones

- Adiccion A Los VideojuegosDocumento2 páginasAdiccion A Los VideojuegosKaren Valencia CruzAún no hay calificaciones

- Costos Por Ordenes y Por Procesos (A)Documento10 páginasCostos Por Ordenes y Por Procesos (A)LAURA MONTAÑEZAún no hay calificaciones

- A4. Estructura Modular Del CursoDocumento1 páginaA4. Estructura Modular Del Cursoclaudia mendozaAún no hay calificaciones

- Anualidades Ordinarias - Vencidas - y AnticipadasDocumento17 páginasAnualidades Ordinarias - Vencidas - y AnticipadasAlfonso Jordan JaramilloAún no hay calificaciones

- Realismo JurídicoDocumento1 páginaRealismo JurídicoYasmin BarillasAún no hay calificaciones

- Reivindicación de InmuebleDocumento4 páginasReivindicación de Inmueblemauro100% (1)

- Bitacora-Vial 1Documento5 páginasBitacora-Vial 1AlexisJavierGuarnizoMejiaAún no hay calificaciones

- Teoría Política - Plató vs. LockeDocumento1 páginaTeoría Política - Plató vs. LockeAdria Olmo GrauAún no hay calificaciones

- Qué Es La Dignidad HumanaDocumento2 páginasQué Es La Dignidad Humanaholaholi14100% (2)

- La GlobalizacionDocumento6 páginasLa GlobalizacionGilda BordonAún no hay calificaciones