También podría gustarte

- Laboratorio 3 FinanzasDocumento11 páginasLaboratorio 3 FinanzasEliza De LeónAún no hay calificaciones

- Ejercicio - Caso para TIR VNA Grupo 3Documento10 páginasEjercicio - Caso para TIR VNA Grupo 3CarlosAún no hay calificaciones

- Ejercicio NIC 36Documento11 páginasEjercicio NIC 36Lourdes G-pAún no hay calificaciones

- Examen Final PymesDocumento2 páginasExamen Final PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Asignación A1 M2 S1Documento2 páginasAsignación A1 M2 S1Martha AriasAún no hay calificaciones

- Ejemplos NIC 10Documento3 páginasEjemplos NIC 10Heyssy PachecoAún no hay calificaciones

- Auditoria II Cambios ContablesDocumento23 páginasAuditoria II Cambios ContablesRbk Zet de López100% (1)

- Preguntas Nic 8Documento5 páginasPreguntas Nic 8Rodrigo Espinoza OrtizAún no hay calificaciones

- Laboratorio UMDocumento8 páginasLaboratorio UMjeremiasAún no hay calificaciones

- Caso Práctico NIIF 16Documento2 páginasCaso Práctico NIIF 16MACHACA Koos oOAún no hay calificaciones

- Caso Practico Niif 10Documento10 páginasCaso Practico Niif 10MilenaGudielAún no hay calificaciones

- Nic 10Documento18 páginasNic 10José Stalin Dávila MegoAún no hay calificaciones

- Ejemplo Practico Nic 23 Costos Por PréstamosDocumento1 páginaEjemplo Practico Nic 23 Costos Por PréstamosLuis EstradaAún no hay calificaciones

- Examen Final Intento 2Documento9 páginasExamen Final Intento 2cataAún no hay calificaciones

- Mercado de Valores Nuevo 2018 PDFDocumento73 páginasMercado de Valores Nuevo 2018 PDFMichael DuranAún no hay calificaciones

- BVL Boletin 20091231Documento49 páginasBVL Boletin 20091231Frank OrdoñezAún no hay calificaciones

- NIC 23 Esquema Domingo 1437-14-3965Documento1 páginaNIC 23 Esquema Domingo 1437-14-3965Javier LopezAún no hay calificaciones

- Seccion 3 Presentacion de Estados FinancierosDocumento20 páginasSeccion 3 Presentacion de Estados FinancierosCarlos EspañaAún no hay calificaciones

- NIC 11 2 Caso PracticoDocumento31 páginasNIC 11 2 Caso PracticoRamón VegaAún no hay calificaciones

- Caso Práctico Niif 5Documento6 páginasCaso Práctico Niif 5Cinthya AguirreAún no hay calificaciones

- NIC 10 Caso PrácticoDocumento3 páginasNIC 10 Caso PrácticoMARIA MAGDALENA RAMOS CONSTANZAAún no hay calificaciones

- Casos Practicos Niif 15 y Nic 1Documento43 páginasCasos Practicos Niif 15 y Nic 1Meriluz CarrascoAún no hay calificaciones

- Caso Practico NIC 11Documento7 páginasCaso Practico NIC 11Percy AguilarAún no hay calificaciones

- Casos Prácticos Secciones 13 y 16 Grupo A1 para RevisiónDocumento34 páginasCasos Prácticos Secciones 13 y 16 Grupo A1 para RevisiónDONIS DINAEL ALVARADO VELASQUEZAún no hay calificaciones

- Laboratorio 1 2023 PDFDocumento2 páginasLaboratorio 1 2023 PDFJULIO FRANCISCO POLANCO ALBIZURESAún no hay calificaciones

- Costo Corriente Niif ExpoDocumento9 páginasCosto Corriente Niif ExpoKATHERIN FERNANDA JIMENEZ LEALAún no hay calificaciones

- Tarea Resumen Ejecutivo de Nic 23 y 21Documento2 páginasTarea Resumen Ejecutivo de Nic 23 y 21JOSIE CAMILA QUISPE DEL CARPIOAún no hay calificaciones

- 1 - Laboratorio ArrendamientoDocumento1 página1 - Laboratorio ArrendamientoDHAYRIN YESSENIA MARIN INTERIANOAún no hay calificaciones

- Sección 1, Pequeñas y Medianas EntidadesDocumento13 páginasSección 1, Pequeñas y Medianas EntidadesPajarón GranjaAún no hay calificaciones

- Nic 37Documento12 páginasNic 37Julio CesarAún no hay calificaciones

- Check List NIIF 1Documento13 páginasCheck List NIIF 1jesuscapAún no hay calificaciones

- B. Sesión 08 - EjemplosDocumento28 páginasB. Sesión 08 - EjemplosGabriela GonzálezAún no hay calificaciones

- Caso Practico Nic 23Documento10 páginasCaso Practico Nic 23Byron OsorioAún no hay calificaciones

- Mapa Mental NIIF 10Documento1 páginaMapa Mental NIIF 10Jesus Manuel Carrillo CantilloAún no hay calificaciones

- Metodos San Diego S.ADocumento11 páginasMetodos San Diego S.ADORIS EUNICE GUZMAN DIAZAún no hay calificaciones

- CuestionarioDocumento12 páginasCuestionarioAndrea RodriguezAún no hay calificaciones

- Caso Niif 5 - Grupo 3Documento8 páginasCaso Niif 5 - Grupo 3Greiss Ch. A.Aún no hay calificaciones

- Ejercicios Postulados Básicos IFRSDocumento3 páginasEjercicios Postulados Básicos IFRSDaniela Alvarado BorellaAún no hay calificaciones

- Caso Nic 8Documento8 páginasCaso Nic 8miller guerrero100% (1)

- Casos Practicos Nic 12Documento4 páginasCasos Practicos Nic 12ERICK LUQUEAún no hay calificaciones

- Casos Prácticos NIIF 16 2021Documento11 páginasCasos Prácticos NIIF 16 2021Jesús Martín MoreAún no hay calificaciones

- Niif Seccion 22Documento4 páginasNiif Seccion 22Gloria Milena DIAZ ROZO50% (2)

- Sesión 02 Niif 1 Adopción Por Primera Vez de Las Normas Internacionales de Información FinancieraDocumento17 páginasSesión 02 Niif 1 Adopción Por Primera Vez de Las Normas Internacionales de Información FinancieraIván Owar Vásquez GálvezAún no hay calificaciones

- Caso Práctico NIC 12-1Documento24 páginasCaso Práctico NIC 12-1Maribel DuqueAún no hay calificaciones

- Ejercicio Target Corporation 2023 - Resuelto en ClaseDocumento3 páginasEjercicio Target Corporation 2023 - Resuelto en ClaseWilicitoAún no hay calificaciones

- Niif 8 Pao 1Documento7 páginasNiif 8 Pao 1Diego Armando Velasque LuqueAún no hay calificaciones

- Casos NIC 8 ESTUDIANTESDocumento6 páginasCasos NIC 8 ESTUDIANTESelielAún no hay calificaciones

- Nic 12Documento17 páginasNic 12TATIANA MEZA PINCHIAún no hay calificaciones

- Arrendamiento FinancieroDocumento6 páginasArrendamiento FinancieroLore ReinosoAún no hay calificaciones

- Grupo 3 Secc. M NIC 41 Agricultura 7.00Documento9 páginasGrupo 3 Secc. M NIC 41 Agricultura 7.00Rudy MartínezAún no hay calificaciones

- Casos PrácticoDocumento2 páginasCasos PrácticoeddyAún no hay calificaciones

- Nics Aplicables Sector PublicoDocumento55 páginasNics Aplicables Sector PublicoCesar TorresAún no hay calificaciones

- Nic 17 Arrendamientos-1Documento16 páginasNic 17 Arrendamientos-1Jackelyn MH100% (1)

- Nic 12 Caso Práctico - 2Documento13 páginasNic 12 Caso Práctico - 2ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Las Velas, S. A - 2024 - Ejemplo EnunciadoDocumento10 páginasLas Velas, S. A - 2024 - Ejemplo EnunciadoJorge Luis Cán MonroyAún no hay calificaciones

- Flujo de Efectivo - Barrier Corporatio - G2Documento4 páginasFlujo de Efectivo - Barrier Corporatio - G2Royer OvalleAún no hay calificaciones

- Casos Práctico Sección 23 PDFDocumento12 páginasCasos Práctico Sección 23 PDFLucy RivasAún no hay calificaciones

- Herramientas y Accesorios, S.A.Documento34 páginasHerramientas y Accesorios, S.A.Rodvin Estuardo Arana Flores100% (1)

- Mapa Conceptual Nic 34 2023Documento1 páginaMapa Conceptual Nic 34 2023LEIDY AZUCENA HERNANDEZ ALONZO100% (1)

- Niif 8 Segmento de OperacionDocumento16 páginasNiif 8 Segmento de OperacionMauricio CampañaAún no hay calificaciones

- Ensayo Aplicación de La Niif 16Documento4 páginasEnsayo Aplicación de La Niif 16Laura CadenaAún no hay calificaciones

- Qué Son Los Costos Por PréstamosDocumento3 páginasQué Son Los Costos Por PréstamosalejandraAún no hay calificaciones

- Nic - 023 - Costos Por PrestamosDocumento4 páginasNic - 023 - Costos Por PrestamosJuan Carlos Quispe CerezoAún no hay calificaciones

- Nic 23Documento7 páginasNic 23luisa duarteAún no hay calificaciones

- Nic 16 Propiedad Planta y Equipo ResumenDocumento5 páginasNic 16 Propiedad Planta y Equipo ResumenLuis EstradaAún no hay calificaciones

- Resumen Nic 16Documento4 páginasResumen Nic 16Luis EstradaAún no hay calificaciones

- Nic 10Documento5 páginasNic 10Luis EstradaAún no hay calificaciones

- Guajardo Contabilidadf 5e Formatos y Guia c04Documento72 páginasGuajardo Contabilidadf 5e Formatos y Guia c04Ivan Salgado33% (6)

- Bootcamp Inmobiliaria - Diciembre PDFDocumento3 páginasBootcamp Inmobiliaria - Diciembre PDFtestAún no hay calificaciones

- Evaluacion Final de Gerencia FinancieraDocumento8 páginasEvaluacion Final de Gerencia FinancieraAngie CalderonAún no hay calificaciones

- Evaluacion Final - Escenario 8 FinanzasDocumento7 páginasEvaluacion Final - Escenario 8 FinanzasJuliana GalvisAún no hay calificaciones

- Gaes 3Documento3 páginasGaes 3yeimyAún no hay calificaciones

- Que Es ProductividadDocumento4 páginasQue Es ProductividadPriscillaGuamanAún no hay calificaciones

- LPFS - Balance de SituacionDocumento3 páginasLPFS - Balance de SituacionMarta Relats AndrésAún no hay calificaciones

- Semana 2-3Documento15 páginasSemana 2-3andres sabogalAún no hay calificaciones

- Cafe ZapoteDocumento57 páginasCafe ZapoteCindy J LauperAún no hay calificaciones

- Caracteristicas Entidad FinancieraDocumento5 páginasCaracteristicas Entidad FinancieraMarvin Donado CarvajalAún no hay calificaciones

- Neoliberalismo Salvaje en La Economía Venezolana. César Yegres PDFDocumento13 páginasNeoliberalismo Salvaje en La Economía Venezolana. César Yegres PDFCésar R. Yegres G.Aún no hay calificaciones

- Empresa de Transporte Libertad SDocumento6 páginasEmpresa de Transporte Libertad SFranz Alex Fernández CerónAún no hay calificaciones

- Parcial ContabilidadDocumento28 páginasParcial Contabilidadjgaitan400% (1)

- de CorrupciónDocumento10 páginasde CorrupciónJhon Alarcon GarciaAún no hay calificaciones

- Libro Virtual - CAPÍTULO 5Documento36 páginasLibro Virtual - CAPÍTULO 5jhon paulAún no hay calificaciones

- Presupuestos Unidad 2Documento23 páginasPresupuestos Unidad 2KlaaaauAún no hay calificaciones

- Que Es AutofinanciamientoDocumento14 páginasQue Es AutofinanciamientoAntonioDeJesusJaraAún no hay calificaciones

- Clausulas de Seleccion de Foro PDFDocumento35 páginasClausulas de Seleccion de Foro PDFMartha Liliana Castellanos MesaAún no hay calificaciones

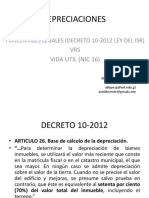

- DEPRECIACIONESDocumento11 páginasDEPRECIACIONESChristian CastilloAún no hay calificaciones

- Quiz-2 Fresneda, Warren, GelvezDocumento17 páginasQuiz-2 Fresneda, Warren, GelvezMiguel gelvezAún no hay calificaciones

- Dos Visiones Sobre Los Efectos de La Primera Guerra Mundial en UruguayDocumento2 páginasDos Visiones Sobre Los Efectos de La Primera Guerra Mundial en UruguayIrene Rilla50% (2)

- El Proceso en Contabilidad PúblicaDocumento3 páginasEl Proceso en Contabilidad PúblicaRolando ParraAún no hay calificaciones

- 18 12 2022 PDFDocumento9 páginas18 12 2022 PDFBastian VillalobosAún no hay calificaciones

- Tema 2 Forma Jurídica y TrámitesDocumento11 páginasTema 2 Forma Jurídica y Trámitesfjcaballer100% (4)

- Trabajo Balanced ScorecardDocumento32 páginasTrabajo Balanced Scorecardkatty cAún no hay calificaciones

- Presentacion Nc3 y Nc6 I ParteDocumento21 páginasPresentacion Nc3 y Nc6 I PartepamelaAún no hay calificaciones

- FodaDocumento3 páginasFodaGabriel Huanca RafaelAún no hay calificaciones