También podría gustarte

- Ejercicios-Clasificacion de CostosDocumento3 páginasEjercicios-Clasificacion de CostosSamuel Martinez0% (1)

- CH 5 Evaluación de Lectura 5.3Documento9 páginasCH 5 Evaluación de Lectura 5.3Pedro Cavazos Garza0% (1)

- Ensayo de La Ventajas Competitivas de MéxicoDocumento4 páginasEnsayo de La Ventajas Competitivas de MéxicoAlbaro Viana ManriqueAún no hay calificaciones

- Caso Granja FertilDocumento3 páginasCaso Granja FertilKimberly AndujarAún no hay calificaciones

- Etica y EmpresaDocumento1 páginaEtica y EmpresaHugoAún no hay calificaciones

- IncotermsDocumento17 páginasIncotermsDeysi Quispe EscalanteAún no hay calificaciones

- Cuestionario Capitulo 17Documento3 páginasCuestionario Capitulo 17Ana Gómez100% (1)

- Sistema de Costos Por ProcesosDocumento10 páginasSistema de Costos Por ProcesosRoberto LlerenaAún no hay calificaciones

- Análisis de Estados Financieros Kimberly-Clark MéxicoDocumento6 páginasAnálisis de Estados Financieros Kimberly-Clark Méxicolaroca2000Aún no hay calificaciones

- Método de Amortización Constante Por Unidad de Producto ElaboradaDocumento2 páginasMétodo de Amortización Constante Por Unidad de Producto ElaboradaMirna Yessenia PortilloAún no hay calificaciones

- La Caida de Un PioneroDocumento2 páginasLa Caida de Un PioneroEstephania SalazarAún no hay calificaciones

- Costos2Documento60 páginasCostos2Karla Pazos50% (8)

- Costos SubconjuntosDocumento5 páginasCostos SubconjuntosJosé Abelardo Zambrana ChamorroAún no hay calificaciones

- Subsidios A La ExportaciónDocumento5 páginasSubsidios A La ExportaciónMaicol Gonzalez BugueñoAún no hay calificaciones

- Politica Comercial Del EcuadorDocumento4 páginasPolitica Comercial Del EcuadorDiego GonzálezAún no hay calificaciones

- Ejemplo de Medida Compensatoria.Documento3 páginasEjemplo de Medida Compensatoria.lizcauryAún no hay calificaciones

- AngelDocumento5 páginasAngelMartha L ManriqueAún no hay calificaciones

- Cuentas de Balance y ResultadosDocumento9 páginasCuentas de Balance y ResultadosElviridiana HGAún no hay calificaciones

- Ejercicios Cap 2 Conta ResueltoDocumento5 páginasEjercicios Cap 2 Conta ResueltoManuel RiestraAún no hay calificaciones

- Gonzalez Maya Contadecostos Talerr ConveersatorioDocumento58 páginasGonzalez Maya Contadecostos Talerr ConveersatorioJuan Carlos Blanco OrozcoAún no hay calificaciones

- Perfil de Una Empresa Con Problemas de CalidadDocumento10 páginasPerfil de Una Empresa Con Problemas de CalidadJohn Corzo RojasAún no hay calificaciones

- Los Costos de DistribuciónDocumento6 páginasLos Costos de DistribuciónLEIVA ESPINOZA ARNOL DENILSONAún no hay calificaciones

- Planeación Por EscenariosDocumento4 páginasPlaneación Por EscenariosYecson EspitiaAún no hay calificaciones

- Practica 2 Cont. Costo 2Documento5 páginasPractica 2 Cont. Costo 2Alejandro LugoAún no hay calificaciones

- EjerciciosDocumento3 páginasEjerciciosNathaly De La Cruz50% (2)

- La Profesión Contable A Nivel Internacional-Grupo 5Documento13 páginasLa Profesión Contable A Nivel Internacional-Grupo 5Ana Valeria LOpezAún no hay calificaciones

- Codigos NetflixDocumento33 páginasCodigos NetflixOsiel VicencioAún no hay calificaciones

- Definición de MicroambienteDocumento2 páginasDefinición de MicroambienteALFONSO MARTINEZ HERNANDEZAún no hay calificaciones

- Subsidios y ArancelDocumento5 páginasSubsidios y ArancelAnderson RoblesAún no hay calificaciones

- Costos para Administradores y DirigentesDocumento13 páginasCostos para Administradores y DirigentesSarai Cuecuecha Solis100% (1)

- 11.3. Efectos Generacionales de La Política FiscalDocumento2 páginas11.3. Efectos Generacionales de La Política FiscalDamián PazmiñoAún no hay calificaciones

- Ecuaciones de CostoDocumento2 páginasEcuaciones de CostoYMARA PINEDAAún no hay calificaciones

- Ejercicios de Costos de CapacidadDocumento10 páginasEjercicios de Costos de CapacidadAndre Luis Orellana VillarroelAún no hay calificaciones

- Practica LiquidacionesDocumento4 páginasPractica LiquidacionesEsteban condoriAún no hay calificaciones

- Comportamiento Del Consumidor OrganizacionalDocumento20 páginasComportamiento Del Consumidor OrganizacionalMartin SanchezAún no hay calificaciones

- Tarea Indices Financieros David MorazanDocumento17 páginasTarea Indices Financieros David MorazanDavisitoAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1luisitokulionAún no hay calificaciones

- Guión Trabajo de Administración Control-Toma de DecisionesDocumento1 páginaGuión Trabajo de Administración Control-Toma de DecisionesFabrizio MartinezAún no hay calificaciones

- Introducción DupontDocumento13 páginasIntroducción DupontHumberto0% (1)

- Tarea21 001045961 R.L.L.J.Documento43 páginasTarea21 001045961 R.L.L.J.LUIS REYESAún no hay calificaciones

- Exposicion-Mecanica, Tecnica y Principios en La Confeccion Del PresupuestoDocumento13 páginasExposicion-Mecanica, Tecnica y Principios en La Confeccion Del PresupuestoCamilo Martinez100% (1)

- Pregunta 1 y 2Documento9 páginasPregunta 1 y 2Mily MundacaAún no hay calificaciones

- Desarrollo La CosteñaDocumento14 páginasDesarrollo La CosteñaJosé Daniel Robladillo ArroyoAún no hay calificaciones

- WARREN - Capitulo - 16 Estado de Flujo de EfectivoDocumento73 páginasWARREN - Capitulo - 16 Estado de Flujo de EfectivoPaola Núñez0% (1)

- Capitulo 7 (Cuestionario) Mi Primer Curso de Contabilidad Elias Lara FloresDocumento5 páginasCapitulo 7 (Cuestionario) Mi Primer Curso de Contabilidad Elias Lara FloresAlexis EstradaAún no hay calificaciones

- El Programa de Mantenimiento Del Precio Del TrigoDocumento4 páginasEl Programa de Mantenimiento Del Precio Del TrigoKarinaCaroNuñezAún no hay calificaciones

- Sistema Costeo Basado Actividades Aplicado Al Sector SaludDocumento13 páginasSistema Costeo Basado Actividades Aplicado Al Sector SaludKato ArceAún no hay calificaciones

- Departamentos Que Intervienen para El Control de La Materia PrimaDocumento5 páginasDepartamentos Que Intervienen para El Control de La Materia PrimaDiegoRamirezLagunaAún no hay calificaciones

- BRUSELASDocumento9 páginasBRUSELASAlvaro QuinteroAún no hay calificaciones

- LECTURA Y TALLER No. 9 COSTOS POR ÓRDENES ESPECÍFICAS ESTUDIANTESDocumento9 páginasLECTURA Y TALLER No. 9 COSTOS POR ÓRDENES ESPECÍFICAS ESTUDIANTESJuan AntonioAún no hay calificaciones

- Ensayo Cambio Matriz ProductivaDocumento8 páginasEnsayo Cambio Matriz ProductivaWilman Carrillo0% (1)

- Criterios de Clasificación de MercadosDocumento6 páginasCriterios de Clasificación de MercadosMonica Yohana Pico CastroAún no hay calificaciones

- Fórmulas de CostosDocumento4 páginasFórmulas de CostosJorge MirandaAún no hay calificaciones

- Ercicio de CostosDocumento7 páginasErcicio de CostosLuis Roberto RivasAún no hay calificaciones

- Fórmulas de CostosDocumento8 páginasFórmulas de CostosJano CuadraAún no hay calificaciones

- Practica de Matematica Financiera.Documento3 páginasPractica de Matematica Financiera.Francisca GarciaAún no hay calificaciones

- Formulas de Los CostosDocumento10 páginasFormulas de Los CostosDouglasAún no hay calificaciones

- Costo PrimoDocumento7 páginasCosto PrimoVictorHernandez0% (1)

- Fórmulas de Cálculo Del CostoDocumento4 páginasFórmulas de Cálculo Del CostoArnol Bonilla100% (4)

- Contabilidad de CostoDocumento5 páginasContabilidad de CostoTatiana Aguirre MartinezAún no hay calificaciones

- Ejempos de Modalidades Del Acto JuridicoDocumento3 páginasEjempos de Modalidades Del Acto Juridicoreychell jiraliAún no hay calificaciones

- Generalidades de Lo ContribuyentesDocumento10 páginasGeneralidades de Lo ContribuyentesJacqueline BARAJAS SAAVEDRAAún no hay calificaciones

- Prestamos Con Intereses en BoliviaDocumento5 páginasPrestamos Con Intereses en Boliviacarlos eduardo vargasAún no hay calificaciones

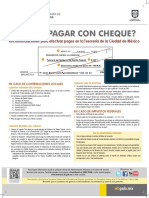

- Metodo de Pago en Tesorería Con ChequeDocumento1 páginaMetodo de Pago en Tesorería Con ChequeRicardo Faustino SegundoAún no hay calificaciones

- Titulos ValoresDocumento1 páginaTitulos ValoresFrank BustamanteAún no hay calificaciones

- Expo Administracion de PymesDocumento16 páginasExpo Administracion de PymesJaneth PechAún no hay calificaciones

- Constancia de PrestamoDocumento2 páginasConstancia de PrestamoANDRESAún no hay calificaciones

- Investigacion Sobre Los FactoresDocumento6 páginasInvestigacion Sobre Los FactoresMarcos RogelioAún no hay calificaciones

- Componentes Del Estado FinancieroDocumento10 páginasComponentes Del Estado FinancieroAndy Fuentes RamosAún no hay calificaciones

- La FabrilDocumento17 páginasLa FabrilMaiil G.Aún no hay calificaciones

- Informe Sobre Los Intermediarios Financieros No MonetariosDocumento11 páginasInforme Sobre Los Intermediarios Financieros No MonetariosAavasqAún no hay calificaciones

- Civil Temas ImportantesDocumento10 páginasCivil Temas ImportantesOctavio Luis Ramírez DuarteAún no hay calificaciones

- Préstamos Hipotecarios - Biess RAUL 11 - 12 PDFDocumento3 páginasPréstamos Hipotecarios - Biess RAUL 11 - 12 PDFemily zambranoAún no hay calificaciones

- 1542-10 EMPRESA CONSTRUCTORA Y CONSULTORA WALLANKA S.R.L. SOLTE Bea - DocaaaDocumento17 páginas1542-10 EMPRESA CONSTRUCTORA Y CONSULTORA WALLANKA S.R.L. SOLTE Bea - DocaaaAlan Cahuana Espinoza100% (4)

- Ejercicios ResueltosDocumento4 páginasEjercicios ResueltosAlan Cuela100% (1)

- Preguntas Finanzas InternacionalesDocumento3 páginasPreguntas Finanzas InternacionalesRamos Infantes HansAún no hay calificaciones

- Grupo 65Documento12 páginasGrupo 65NILSON GARNICAAún no hay calificaciones

- Tipos de Productos Financieros Que ExistenDocumento3 páginasTipos de Productos Financieros Que ExistenHuereqq LambayeqAún no hay calificaciones

- Casos Practicos Renta de Primera Categoria 1Documento5 páginasCasos Practicos Renta de Primera Categoria 1Charly GarciaAún no hay calificaciones

- Parcial Gerencia Financiera 2019Documento24 páginasParcial Gerencia Financiera 2019karen patiñoAún no hay calificaciones

- Casos PracticosDocumento9 páginasCasos PracticosCarina Basantes GrandaAún no hay calificaciones

- Examen 3 Derechos Mercantil y SociedadesDocumento7 páginasExamen 3 Derechos Mercantil y Sociedadesandres garciaAún no hay calificaciones

- Resolucion Sbs 11356-2008Documento37 páginasResolucion Sbs 11356-2008Frank Chanta Arbildo100% (1)

- FormulasDocumento38 páginasFormulasPankin NiggaAún no hay calificaciones

- Apuntes ContabilidadDocumento122 páginasApuntes Contabilidadcomando carballoAún no hay calificaciones

- Asiento Contable NIC 12Documento4 páginasAsiento Contable NIC 12Diogo Caballero JustinianoAún no hay calificaciones

- Terminologia Ingles - Español: Balance Condensado Balance SheetDocumento2 páginasTerminologia Ingles - Español: Balance Condensado Balance SheetElvis LugoAún no hay calificaciones

- Depósito A Interés VariableDocumento3 páginasDepósito A Interés VariableJacqueline Abigail Aroche PeñaAún no hay calificaciones

- Contrato Civil de Obra - Precios Unitarios MODELO 1 (1) (4046)Documento10 páginasContrato Civil de Obra - Precios Unitarios MODELO 1 (1) (4046)Sonia GutierrezAún no hay calificaciones

- Cheque de GiroDocumento3 páginasCheque de GiroJhonatan Carnero Ballon100% (1)