También podría gustarte

- Contrato de Alquiler de CAMIONETADocumento3 páginasContrato de Alquiler de CAMIONETACesares Salamanca71% (35)

- Informe II Modulo ArregladoDocumento36 páginasInforme II Modulo ArregladoJose Benitez Quispe100% (1)

- Informe de Practicas Pre Profesionales Universidad Nacional Hermilio Valdizan - CONTABILIDADDocumento70 páginasInforme de Practicas Pre Profesionales Universidad Nacional Hermilio Valdizan - CONTABILIDADXimena Valery Castañeda Chávez100% (1)

- Visintini, Giovanna - La Responsabilidad CivilDocumento9 páginasVisintini, Giovanna - La Responsabilidad CivilValeria EliasAún no hay calificaciones

- Informe de SilviaDocumento42 páginasInforme de SilviaAnonymous uflnbN8SAún no hay calificaciones

- Manual de Manejo Princ Windows 2011Documento84 páginasManual de Manejo Princ Windows 2011Aldair Lisandro100% (1)

- Informe de Prácticas I - Octavo SemestreDocumento77 páginasInforme de Prácticas I - Octavo SemestreAlex kelvin Melo CutipaAún no hay calificaciones

- Practicas II InformeDocumento33 páginasPracticas II InformeFrancis NeiraAún no hay calificaciones

- Plan de Prácticas - 01Documento18 páginasPlan de Prácticas - 01Evelyn CastilloAún no hay calificaciones

- Analitica2019 PDFDocumento12 páginasAnalitica2019 PDFAnonymous Gctgwui7XAAún no hay calificaciones

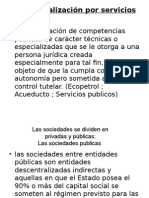

- Sociedades PublicasDocumento9 páginasSociedades PublicasHugo VargasAún no hay calificaciones

- Informe de Practicas Pre Profesionales YusDocumento58 páginasInforme de Practicas Pre Profesionales YusHELIO GONZALES ASTO100% (5)

- Informe Practicas Pre ProfesionalesDocumento10 páginasInforme Practicas Pre ProfesionalesPaz VidaAún no hay calificaciones

- Practica Profesional UPLA en Un Estudio ContableDocumento61 páginasPractica Profesional UPLA en Un Estudio ContableMonicaPoma0% (2)

- Caratula Del Informe de Practicas - Ujcm-Mds-OsloDocumento4 páginasCaratula Del Informe de Practicas - Ujcm-Mds-OsloMario Barrenechea SosaAún no hay calificaciones

- Informe Final - IxDocumento63 páginasInforme Final - IxDilmer Gustavo Sánchez Huamancayo67% (3)

- Informe de PPP - Melchor Albornoz RamonDocumento49 páginasInforme de PPP - Melchor Albornoz RamonMarlon Espinoza100% (1)

- Informe de Practicas Pre Profesionales PDocumento81 páginasInforme de Practicas Pre Profesionales PPamela MonardezAún no hay calificaciones

- Informe de Practicas PreprofesionalesDocumento19 páginasInforme de Practicas PreprofesionalesBryan Lau LeoAún no hay calificaciones

- Plan de Practicas JessicaDocumento3 páginasPlan de Practicas JessicaJhonatan Flores Reyes100% (1)

- Informe Practicas Pre ProfesionalesDocumento43 páginasInforme Practicas Pre ProfesionalesCLARA MELENDEZ100% (1)

- Informe PPP IIDocumento31 páginasInforme PPP IIDaniza R. Sinchi CalderonAún no hay calificaciones

- Informe Final PPP IDocumento49 páginasInforme Final PPP IHELFER BAUTISTA ALARCON67% (3)

- Evelin Informe Prácticas Pre ProfesionalesDocumento35 páginasEvelin Informe Prácticas Pre ProfesionalesRuben Dario BravoAún no hay calificaciones

- Informe Prac - Pre ProfesionalesDocumento71 páginasInforme Prac - Pre ProfesionalesOmar Elvis Pinto PaccoAún no hay calificaciones

- Sistema Nacional de Control PDFDocumento31 páginasSistema Nacional de Control PDFtonymalon80% (5)

- Informe Practicas Caso PracticoDocumento14 páginasInforme Practicas Caso PracticoGuilmar Manuel Mamani Condori100% (1)

- Informe de PracticasDocumento27 páginasInforme de PracticasVictor MelendezAún no hay calificaciones

- Informe Prácticas Pre Profesionales Modelo 1 1Documento27 páginasInforme Prácticas Pre Profesionales Modelo 1 1HenRy MamAni LuNaAún no hay calificaciones

- Informe de PrácticasDocumento16 páginasInforme de PrácticasFrank CesarAún no hay calificaciones

- Practicas Ucv Lima EsteDocumento3 páginasPracticas Ucv Lima EsteevaAún no hay calificaciones

- Informe de Practicas Pre Profesionales U PDFDocumento32 páginasInforme de Practicas Pre Profesionales U PDFAngel Cutipa RamosAún no hay calificaciones

- Prueba #1Documento2 páginasPrueba #1Kiara Maribel Guevara Alamo100% (1)

- Analisis de La Ley DelDocumento5 páginasAnalisis de La Ley DelJmrKo Aranibar TorresAún no hay calificaciones

- Informe de Practicas Pre - ProfesionalesDocumento39 páginasInforme de Practicas Pre - ProfesionalesSheyla Poma Gonzales100% (1)

- EVALUACIÓNDocumento2 páginasEVALUACIÓNmilicas2008Aún no hay calificaciones

- Informe de PP1 UPLADocumento23 páginasInforme de PP1 UPLAYor VR100% (1)

- Informe de Siaf OriginalDocumento69 páginasInforme de Siaf OriginalAnonymous PA5MbHqAún no hay calificaciones

- Cronograma y Relación de Integrantes de La Comisión Auditora.Documento3 páginasCronograma y Relación de Integrantes de La Comisión Auditora.Eric Guevara CastilloAún no hay calificaciones

- Directiva de TesoreriaDocumento42 páginasDirectiva de TesoreriaXianAllccahuamanAún no hay calificaciones

- Informe-Practica-Preprofesional Modulo 3Documento50 páginasInforme-Practica-Preprofesional Modulo 3Claudia Veronica Llanos100% (2)

- Esquema de Informe de Prácticas Pre Profesionales-Avance-V2 - REVISADODocumento16 páginasEsquema de Informe de Prácticas Pre Profesionales-Avance-V2 - REVISADOedwincayuAún no hay calificaciones

- Informe Practica Pre ProfesionalDocumento35 páginasInforme Practica Pre Profesionalhenrypkdor123Aún no hay calificaciones

- Informe Modulo II 2022Documento31 páginasInforme Modulo II 2022Yenifer mirandaAún no hay calificaciones

- Informe Final BetsyDocumento23 páginasInforme Final BetsyCinthya Espinoza Ayala100% (1)

- Siaf SPDocumento49 páginasSiaf SPcesarAún no hay calificaciones

- Reglamento de Practicas Pre Profesionales - Ciencias Economicas. FCE UNSM2 FinalDocumento29 páginasReglamento de Practicas Pre Profesionales - Ciencias Economicas. FCE UNSM2 FinalAlver DiazAún no hay calificaciones

- Informe de Practicas Pre Profesionales I NataliaDocumento31 páginasInforme de Practicas Pre Profesionales I NataliaNatalia GarciaAún no hay calificaciones

- Trabajo de Informe - de - Peritaje - ContableDocumento24 páginasTrabajo de Informe - de - Peritaje - ContableJose Enrique MacruAún no hay calificaciones

- Informe Sector Publico Mari 2021Documento26 páginasInforme Sector Publico Mari 2021WILFREDO HUACANI COILAAún no hay calificaciones

- Analisis de Las NagasDocumento10 páginasAnalisis de Las NagasEmerson Osorio Hilario0% (1)

- Modelo de Practica III ModuloDocumento24 páginasModelo de Practica III Modulohotman_peAún no hay calificaciones

- Clasificador GeográficoDocumento3 páginasClasificador GeográficoEsthefany HHanccoAún no hay calificaciones

- Plan de Auditoria Gobierno Regional PunoDocumento10 páginasPlan de Auditoria Gobierno Regional PunoOrlando de la CruzAún no hay calificaciones

- Informe Practicas Pre - Profesional - Caso PracticoDocumento49 páginasInforme Practicas Pre - Profesional - Caso PracticoYaneth Amanqui PalliAún no hay calificaciones

- Informe de Practicas IntermediasDocumento51 páginasInforme de Practicas IntermediasRB BL82% (28)

- Practicas PreprofesionalesDocumento45 páginasPracticas PreprofesionalesJuan Rueda Berlanga83% (6)

- Expo Conta Empresas FinancierasDocumento33 páginasExpo Conta Empresas FinancierasEffy Ha AnAún no hay calificaciones

- PERITAJE CONTABLE JUDICIAL Compilado MBG PDFDocumento118 páginasPERITAJE CONTABLE JUDICIAL Compilado MBG PDFjuanki_21210% (1)

- Trabajo A ImprimirDocumento125 páginasTrabajo A ImprimirFRESIA MAZA FLORESAún no hay calificaciones

- Informe de Practica Profesional I DJ 2019Documento38 páginasInforme de Practica Profesional I DJ 2019Jesus DE LA Cruz Vargas100% (1)

- TRABAJO DE CONSULTA (2)Documento9 páginasTRABAJO DE CONSULTA (2)nestorAún no hay calificaciones

- Tarea 2Documento11 páginasTarea 2KARENAún no hay calificaciones

- Taller N°1finanzas PúblicasDocumento12 páginasTaller N°1finanzas PúblicasAngelica Maria ARCHILA MORENOAún no hay calificaciones

- Carta de AutorizacionDocumento1 páginaCarta de AutorizacionCesares SalamancaAún no hay calificaciones

- Sunat DescargoDocumento1 páginaSunat DescargoCesares Salamanca100% (1)

- SOLICITO PercepcionesDocumento6 páginasSOLICITO PercepcionesCesares SalamancaAún no hay calificaciones

- 20101CCC109C116T021 PDFDocumento406 páginas20101CCC109C116T021 PDFOrlando TaypeAún no hay calificaciones

- Proyecto Humanístico 1Documento7 páginasProyecto Humanístico 1Orlando Calle100% (2)

- Discontinuidad de ConradDocumento10 páginasDiscontinuidad de Conradcristian chuquiyauri sayasAún no hay calificaciones

- Lópeza A2u6 TgeDocumento72 páginasLópeza A2u6 TgeAmayran LópezAún no hay calificaciones

- Denia CriteriosDocumento6 páginasDenia CriteriosarqvseguraAún no hay calificaciones

- Guía de Lectura Texto La Argumentación en La Enunciación TAREADocumento3 páginasGuía de Lectura Texto La Argumentación en La Enunciación TAREAshevarkAún no hay calificaciones

- Proyecto Educativo Institucional Jardin PDFDocumento299 páginasProyecto Educativo Institucional Jardin PDFDiana Quiñones CortesAún no hay calificaciones

- Material Tipo DDocumento5 páginasMaterial Tipo DAna ZurielAún no hay calificaciones

- Uso de La Palabra de Enciso VirginiaDocumento2 páginasUso de La Palabra de Enciso VirginiaggarciarodriguezAún no hay calificaciones

- COOPERATIVASDocumento1 páginaCOOPERATIVASÄlexCamiloAún no hay calificaciones

- Segundo Parcial InternacionalDocumento32 páginasSegundo Parcial InternacionalHector VaspesAún no hay calificaciones

- 15 Transporte Mercancias PeligrosasDocumento195 páginas15 Transporte Mercancias PeligrosasAnonymous fgZA4jvAún no hay calificaciones

- Cas. #875-2007-LimaDocumento2 páginasCas. #875-2007-LimaAlfredo José Solórzano Casós100% (1)

- Formato de Practicas Materiales 1Documento2 páginasFormato de Practicas Materiales 1Leonardo EspinozaAún no hay calificaciones

- Etica Trabajo GrupalDocumento1 páginaEtica Trabajo GrupalmgmoretaAún no hay calificaciones

- Solicitud de Informacion A Proveedores TermometrosDocumento13 páginasSolicitud de Informacion A Proveedores TermometrosLiliAna ValeRoAún no hay calificaciones

- Programa S. S.Documento23 páginasPrograma S. S.Dana Paola Trussel PeralesAún no hay calificaciones

- Trabajo Historia Eduardo MaragañoDocumento3 páginasTrabajo Historia Eduardo MaragañoLaalo MaragañoAún no hay calificaciones

- Caso Práctico NDocumento6 páginasCaso Práctico NEdithicita CQ CQAún no hay calificaciones

- La MortualDocumento1 páginaLa MortualConstructora JimaAún no hay calificaciones

- Minuta ReuniónDocumento4 páginasMinuta ReuniónVicto Garay100% (1)

- Contestacion ChuyDocumento20 páginasContestacion ChuyDario AlvarezAún no hay calificaciones

- El Brayan 01Documento11 páginasEl Brayan 01aimarAún no hay calificaciones

- Acta de Audiencia para Solicitar AllanamientoDocumento4 páginasActa de Audiencia para Solicitar AllanamientoEdy Aroldo Acabal DíazAún no hay calificaciones

- Sentencia Constitucional 0617-2016-S2Documento13 páginasSentencia Constitucional 0617-2016-S2trigorodrigoAún no hay calificaciones

- Ley ScoutDocumento3 páginasLey Scoutmusul_man_williamAún no hay calificaciones

- Jurisprudencia 2022 - Bazzano Pablo German C Anses Samparos y Sumarisimos - FeriaDocumento3 páginasJurisprudencia 2022 - Bazzano Pablo German C Anses Samparos y Sumarisimos - FeriaEstudio Alvarezg AsociadosAún no hay calificaciones

- Extracto Movistar Money PDFDocumento2 páginasExtracto Movistar Money PDFManuel Julian AlvarezAún no hay calificaciones